AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA

|

|

|

- Rokas Gintalas

- prieš 3 metus

- Peržiūrų:

Transkriptas

53 135, el. p. anp@anp.lt. Duomenys kaupiami ir saugomi Juridinių asmenų registre, kodas 188715560, PVM kodas LT887155610.")

1 AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA Valstybės biudžetinė įstaiga, Palūšės k., LT Ignalinos r., tel. (8 386) , , (8 387) faks. (8 386) , el. p. Duomenys kaupiami ir saugomi Juridinių asmenų registre, kodas , PVM kodas LT Valstybinei saugomų teritorijų tarnybai prie Aplinkos ministerijos Į Nr. B Nr. AIŠKINAMASIS RAŠTAS PRIE 2010 METŲ FINANSINIŲ ATASKAITŲ RINKINIO I.BENDROJI DALIS Aukštaitijos nacionalinio parko ir Labanoro regioninio parko direkcija, įstaigos kodas , yra valstybės biudžetinė įstaiga įregistruota Lietuvos Respublikos Juridinių asmenų registre 1997 m. gruodžio 10 d. Registravimo pažymėjimas Nr , išduotas 2010 m. sausio 04 dieną. Direkcijos būstinė: Palūšės k., Ignalinos r. sav. Direkcijos steigėjo funkcijas vykdo Valstybinė saugomų teritorijų tarnyba prie Aplinkos ministerijos. Nuo 2008 m. liepos 15 dienos direkcija yra registruota pridėtinės vertės mokesčio mokėtoja, registracijos pažymėjimo Nr , išduotas 2010 m. sausio 14 d. PVM mokėtojo kodas - LT Valstybės įmonės registrų centro Utenos filiale, nuo 2006 m. kovo 27 dienos, direkcijai yra suteiktas paramos gavėjo statusas. Direkcijos nuostatai, patvirtinti Valstybinės saugomų teritorijų tarnybos prie Aplinkos ministerijos direktoriaus 2002 m. sausio 30 d. įsakymu Nr.11 (Valstybinės saugomų teritorijų tarnybos prie Aplinkos ministerijos direktoriaus 2009 m. rugpjūčio 25 d. įsakymo Nr.V-138 redakcija) reglamentuoja direkcijos veiklą, uždavinius ir funkcijas, nustato direkcijos veiklos organizavimą, teises ir vidaus administravimo kontrolę. Direkcija savo veikloje vadovaujasi Lietuvos Respublikos konstitucija, Aplinkos apsaugos įstatymu, Saugomų teritorijų įstatymu, Teritorijų planavimo įstatymu, Nekilnojamųjų kultūros vertybių apsaugos įstatymu, Miškų įstatymu, Vandens įstatymu, Statybos įstatymu, Turizmo įstatymu, kitais Lietuvos Respublikos Seimo priimtais įstatymais ir teisės aktais, Lietuvos Respublikos tarptautinėmis sutartimis, Europos Sąjungos teisės aktais, Respublikos Prezidento dekretais, Lietuvos Respublikos Vyriausybės nutarimais, Aplinkos ministro nutarimais, Tarnybos direktoriaus įsakymais, Direkcijos nuostatais ir kitais teisės aktais. Dokumento paieškos nuoroda: C:\Users\Linas\Desktop\Ikelimui\finansine atskaitomybe\metine\aiškin.raštas 2010.doc

2 2 Direkcija finansuojama iš Lietuvos Respublikos valstybės biudžeto, taip pat gali turėti lėšų iš kitų įstatymuose numatytų finansavimo šaltinių, tarp kurių Ignalinos, Švenčionių, Utenos, Molėtų rajonų savivaldybių biudžetų lėšos, taip pat lėšos, gautos už teikiamas paslaugas ir trumpalaikio bei ilgalaikio turto nuomą, kitos teisėtai įgytos lėšos. Direkcija pagal kompetenciją vykdo kraštovaizdžio ir biologinės įvairovės, gamtos ir kultūros paveldo vertybių apsaugą, organizuoja nuolatinę jų priežiūrą ir tvarkymą, sudarant sąlygas pažintiniam turizmui, racionaliam gamtos išteklių naudojimui, vykdo fizinių ir juridinių asmenų veiklos saugomose teritorijose kontrolę pagal Aukštaitijos nacionalinio parko ir Labanoro regioninio parko apsaugos ir naudojimo tvarką. Aukštaitijos nacionalinio parko ir Labanoro regioninio parko direkcijos uždaviniai: Organizuoti unikalios trijų kraštovaizdžio sričių sandūroje esančios Žeimenos aukštupio ekosistemos, Ažvinčių sengirės ir balčio ežero gamtinių kompleksų, Baluošo, Linkmeno Ūkojo, Tauragno ir Utenos miškingų ežeruotų dubaklonių, Šiliniškių tarpežerinio gūbrio su Ladakalniu bei Benediktavo moreninio masyvo ir Kiaunos slėnio kraštovaizdžio, Petriškių geomorfologinio ir Būkos, Juodupės, Švoginos, Pliaušės, Labažės, Asalnų bei Žeimenio hidrografinių kompleksų, Vilkaraisčio, Kriogžlio, Siūrių ir Pagilūtės pelkių, savitas Ažvinčių bei Minčios girių, Kretuono, Kretuonykščio, Knyčio ir Pažeimenės biocenozių, retų augalų ir gyvūnų rūšių, gamtos paveldo objektų apsaugą; Nacionaliniame parke organizuoti Šiaurės Rytų Lietuvos XII XV a. gynybinės linijos liekanų su Taurapilio, Ginučių, Puziniškio, Linkmenų, Vajuonio ir kitų piliakalnių bei Rėkučių senovės gynybiniu pylimu, unikalaus Kretuono archeologinio komplekso, Minčios, Vyžių, Šakarvos, Palūšės, Kaltanėnų, Švento ir kitų pilkapynų bei akmens amžiaus gyvenvietės, etnografiškai vertingų Salų, Varniškių, Vaišnoriškių, Šuminų, Strazdų, Kretuonų, Benediktavo bei kitų etnografinį pobūdį ar elementus išlaikiusių kaimų, Palūšės bažnyčios architektūrinio ansamblio, vandens malūnų, kitų kultūros paveldo objektų apsaugą; Regioniniame parke organizuoti ypač vertingos gamtiniu požiūriu Labanoro girios ir ežeryno su Viseto, Kertojų, Lakajų, Rašios, Stirnių ir kitais ežerais, Beržaloto aukštapelkės apsaugą; Organizuoti gamtinių ekosistemų stabilumo, biotos komponentų ir jų įvairovės apsaugą, sunaikintų ir/ar pažeistų gamtos, kultūros paveldo vertybių kompleksų bei objektų atkūrimą;

3 3 Sudaryti sąlygas plėtoti rekreacinę veiklą, pažintinį ir kaimo turizmą, trumpalaikį poilsiavimą tam skirtose zonose ir vietose, reguliuoti ūkinę veiklą bei urbanizacijos plėtotę; Puoselėti Aukštaitijos regiono kultūros tradicijas, amatus, verslus, propaguoti gamtosaugos idėjas, materialinės ir dvasinės kultūros palikimą, vykdyti švietėjišką ir kultūrinę veiklą. Kontroliuojamų ir asocijuotųjų subjektų įstaiga neturi. Vadovaudamasi Miškų ir saugomų teritorijų departamento prie Aplinkos ministerijos direktoriaus d. įsakymu Nr.24 Dėl Aukštaitijos, Dzūkijos, Kuršių nerijos nacionalinių direkcijų parkų etatų, finansuojamų iš į Valstybės biudžetą pervedamų specialiųjų lėšų dalies, sąrašo ir viešosios įstaigos steigimo direkcija įsteigė Viešąją įstaigą turizmo centras Palūšė. Pagal 2000 m. gegužės 1 d. turto panaudos sutartį Nr.1 direkcija perdavė Viešajai įstaigai turizmo centras Palūšė patikėjimo teise valdomą valstybės ilgalaikį ir trumpalaikį turtą neatlygintinai naudotis panaudos gavėjui jo įstatuose numatytai veiklai vykdyti. Šiuo metu VšĮ turizmo centras Palūšė turi pagal panaudos sutartį perduoto ,82 Lt., kurio likutinė vertė ,26 Lt. ilgalaikio turto ir 53113,80 Lt. ūkinio inventoriaus. Lietuvos Respublikos Vyriausybė 2009 m. rugpjūčio 19 d. nutarimu Nr.873 Dėl viešosios įstaigos turizmo centro Palūšė savininko turtinių ir neturtinių teisių įgyvendinimo (Žin., 2009, Nr ) pavedė Valstybinei saugomų teritorijų tarnybai prie Aplinkos ministerijos įgyvendinti valstybės, kaip viešosios įstaigos turizmo centro Palūšė savininkės, turtines ir neturtines teises ir pareigas. Direkcijos struktūrą sudaro administracija, kraštotvarkos, gamtos, informacijos ir kultūros paveldo, finansų bei bendrųjų reikalų skyriai. Direkcijoje pagal patvirtintą pareigybių sąrašą yra patvirtintos 46 pareigybės, iš jų: 23,5 valstybės tarnautojai, 17 - darbuotojai, dirbantys pagal darbo sutartis ir 5,5 darbininkai sezonui m. gruodžio 31 d. buvo užimti 20 valstybės tarnautojų ir 15 darbuotojų, dirbančių pagal darbo sutartis, etatai. Buvo laisvi vyr. specialisto (juristo), direktoriaus pavaduotojo, vyr. specialisto biologo, vyr. specialisto kultūrologo valstybės tarnautojų etatai. Laisvi buvo gido, administratoriaus ir 5,5 darbininkų sezonui etatai. Direkcijos finansinės ataskaitos teikiamos už pilnus 2010 biudžetinius metus. Finansinėse ataskaitose pateikiami duomenys išreikšti Lietuvos Respublikos piniginiais vienetais litais.

4 4 II. APSKAITOS POLITIKA Finansinė atskaitomybė, vadovaujantis Lietuvos Respublikos buhalterinės apskaitos įstatymo (Žin., 2001, Nr ; 2010, Nr ) 3 straipsnio 5 dalimi, parengta pagal viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus (toliau- VSAFAS). Direkcija, tvarkydama buhalterinę apskaitą ir rengdama finansines ataskaitas, vadovaujasi Lietuvos Respublikos viešojo sektoriaus atskaitomybės įstatymo ir kitų teisės aktų nustatyta tvarka bei taiko apskaitos politiką, patvirtintą direktoriaus 2010 m. sausio 4 d. įsakymu Nr.1-2 Dėl Aukštaitijos nacionalinio parko ir Labanoro regioninio parko direkcijos apskaitos politikos ir bendrojo sąskaitų plano patvirtinimo. Apskaitos politika apima ūkinių operacijų ir įvykių pripažinimo, įvertinimo ir apskaitos principus, metodus ir taisykles. Informacija apie tai, kaip perėjimas nuo anksčiau taikytos apskaitos politikos prie VSAFAS taikymo paveikė Direkcijos finansinės būklės ataskaitoje pateikiamą informaciją perėjimo prie VSAFAS dieną, pateikta pagal 7-ojo VSAFAS Apskaitos politikos, apskaitinių įverčių keitimas ir klaidų taisymas 3 priede nustatytą formą. Finansinės būklės ataskaita pagal 2010 m. sausio 1 d. duomenis (pirminė) pateikta pagal 2-ojo VSAFAS Finansinės būklės ataskaita 2 priede nustatytą formą. Direkcijos finansiniai metai sutampa su kalendoriniais metais, tarpinis ataskaitinis laikotarpis sutampa su kalendoriniu ketvirčiu. Apskaitai tvarkyti naudojama buhalterinės apskaitos sistemos,,stekas Demo versija, kuri pritaikyta apskaitai tvarkyti pagal VSAFAS reikalavimus. Apskaitos duomenys detalizuojami pagal šiuos požymius: valstybės funkciją; programą; lėšų šaltinį; valstybės biudžeto išlaidų ir pajamų ekonominės klasifikacijos straipsnį; Visos operacijos ir ūkiniai įvykiai apskaitoje registruojami dvejybiniu įrašu didžiojoje knygoje. Taikomi kaupimo, subjekto, veiklos tęstinumo, periodiškumo, pastovumo, piniginio mato, palyginimo, turinio viršenybės prieš formą principai. Pateikiama informacija yra patikima, teisinga, nešališka, visais reikšmingais atvejais išsami. Vadovaujantis Lietuvos Respublikos Vyriausybės 2009 m. birželio 10 d. nutarimo Nr.564 Dėl minimalios ilgalaikio materialiojo turto vertės nustatymo ir ilgalaikio turto nusidėvėjimo (amortizacijos) minimalių ir maksimalių ekonominių normatyvų viešojo sektoriaus subjektams patvirtinimo (Žin., Nr ) 2,3 punktais, direkcijos valdomo ilgalaikio turto naudingo tarnavimo laiko normatyvai suderinti su LR Aplinkos ministerija d. raštu Nr.(7-1)D8-

5 5 348 ir patvirtinti d. direktoriaus įsakymu Nr Ilgalaikiam turtui, kuris turi likutinę vertę, buvo perskaičiuota metinė nusidėvėjimo suma, taikant tiesiogiai proporcingą nusidėvėjimo skaičiavimo metodą. Kiekvieną mėnesį ilgalaikio materialiojo turto nusidėvėjimo suma yra pripažįstama nusidėvėjimo sąnaudomis, o nematerialiojo nematerialiojo turto amortizacijos sąnaudomis. Nematerialus turtas Nematerialiojo turto apskaitos principai, metodai ir taisyklės nustatyti 13-ajame VSAFAS Nematerialusis turtas, nematerialiojo turto nuvertėjimo apskaičiavimo ir apskaitos metodai ir taisyklės 22-ajame VSAFAS Turto nuvertėjimas. Nematerialusis turtas yra pripažįstamas, jei jis atitinka 13-ajame VSAFAS pateiktą sąvoką ir nematerialiajam turtui nustatytus kriterijus. Nematerialusis turtas pirminio pripažinimo metu apskaitoje yra registruojamas įsigijimo savikaina. Išlaidos, patirtos po pirkto ar susikurto nematerialiojo turto pirminio pripažinimo, didina nematerialiojo turto įsigijimo savikainą tik tais atvejais, kai galima patikimai nustatyti, kad patobulintas nematerialusis turtas teiks didesnę ekonominę naudą t. y. kad atliktas esminis nematerialiojo turto pagerinimas. Išankstiniai apmokėjimai už nematerialųjį turtą apskaitoje registruojami nematerialiojo turto sąskaitose. Po pirminio pripažinimo nematerialusis turtas, kurio naudingo tarnavimo laikas ribotas, finansinėse ataskaitose yra parodomas įsigijimo savikaina, atėmus sukauptą amortizaciją ir nuvertėjimą, jei jis yra. Nematerialiojo turto amortizuojamoji vertė yra nuosekliai paskirstoma per visą nustatytą turto naudingo tarnavimo laiką tiesiogiai proporcingu metodu. Likvidacinė vertė 0. Tam tikro nematerialiojo turto vieneto amortizacija pradedama skaičiuoti nuo kito mėnesio, kai turtas pradedamas naudoti, pirmos dienos ir nebeskaičiuojama nuo kito mėnesio, kai naudojamo nematerialiojo turto likutinė vertė sutampa su jo likvidacine verte, kai turtas perleidžiamas, nurašomas arba kai apskaičiuojamas ir užregistruojamas to turto vieneto nuvertėjimas, lygus jo likutinės vertės sumai, pirmos dienos. Nematerialiojo turto naudingo tarnavimo laikas, nustatytas atsižvelgiant į sutartis ar kitas juridines teises, neturi būti ilgesnis už juridinių teisių galiojimo laikotarpį. Kitam nematerialiajam turtui Direkcija taiko nematerialiojo turto amortizacijos normatyvus, patvirtintus teisės aktų nustatyta tvarka.

6 6 Nematerialiojo turto apskaitos tvarka ir procedūros nustatytos Nematerialiojo turto apskaitos tvarkos apraše. Ilgalaikis materialusis turtas Ilgalaikio materialiojo turto apskaitos principai, metodai ir taisyklės nustatyti 12-ajame VSAFAS Ilgalaikis materialusis turtas, ilgalaikio materialiojo turto nuvertėjimo apskaičiavimo ir apskaitos metodai ir taisyklės - 22-ajame VSAFAS Turto nuvertėjimas. Ilgalaikis materialusis turtas pripažįstamas ir registruojamas apskaitoje, jei jis atitinka ilgalaikio materialiojo turto sąvoką ir VSAFAS nustatytus ilgalaikio materialiojo turto pripažinimo kriterijus. Ilgalaikis materialusis turtas pagal pobūdį skirstomas į pagrindines grupes, nustatytas VSAFAS. Į smulkesnes grupes ilgalaikis materialusis turtas skirstomas pagal Direkcijos poreikį. Įsigytas ilgalaikis materialusis turtas pirminio pripažinimo momentu apskaitoje registruojamas įsigijimo savikaina. Išankstiniai apmokėjimai už ilgalaikį materialųjį turtą apskaitoje registruojami tam skirtose ilgalaikio materialiojo turto sąskaitose. Po pirminio pripažinimo ilgalaikis materialusis turtas, išskyrus žemę ir kultūros vertybes, finansinėse ataskaitose rodomas įsigijimo savikaina, atėmus sukauptą nusidėvėjimą ir nuvertėjimą, jei jis yra. Žemė ir kultūros vertybės po pirminio pripažinimo finansinėse ataskaitose rodomi tikrąja verte (išskyrus kultūros vertybių rekonstravimo, konservavimo ir restauravimo išlaidas, kurios yra laikomos esminiu turto pagerinimu ir apskaitoje registruojamos 12-ajame VSAFAS Ilgalaikis materialusis turtas nustatyta tvarka didinant šio ilgalaikio materialiojo turto vertę). Ilgalaikio materialiojo turto nudėvimoji vertė yra nuosekliai paskirstoma per visą turto naudingo tarnavimo laiką. Likvidacinė vertė 0. Ilgalaikio materialiojo turto vieneto nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio, kai turtas pradedamas naudoti, pirmos dienos. Nusidėvėjimas nebeskaičiuojamas nuo kito mėnesio, kai naudojamo ilgalaikio materialiojo turto likutinė vertė sutampa su jo likvidacine verte, kai turtas perleidžiamas, nurašomas arba kai apskaičiuojamas ir užregistruojamas to turto vieneto nuvertėjimas, lygus jo likutinės vertės sumai, pirmos dienos. Kai turtas parduodamas arba nurašomas, jo įsigijimo savikaina, sukauptas nusidėvėjimas ir, jei yra, nuvertėjimas nurašomi. Pardavimo pelnas ar nuostoliai parodomi atitinkamame veiklos rezultatų ataskaitos straipsnyje. Ilgalaikio materialiojo turto nusidėvėjimas skaičiuojamas taikant tiesiogiai proporcingą (tiesinį) metodą.

7 7 Pagal panaudos sutartis gautas turtas ir žemės sklypai apskaitomi nebalansinėje sąskaitoje Pagal panaudos sutartis gautas turtas. Biologinis turtas ir mineraliniai ištekliai Biologinio turto ir mineralinių išteklių apskaitos principai, metodai ir taisyklės nustatyta 16-ajame VSAFAS Biologinis turtas ir mineraliniai ištekliai. Ne žemės ūkio veikloje naudojamu biologiniu turtu direkcijoje pripažįstamos bičių šeimos. Atsargos Atsargų apskaitos principai, metodai ir taisyklės nustatyti 8-ajame VSAFAS Atsargos. Pirminio pripažinimo metu atsargos įvertinamos įsigijimo (pasigaminimo) savikaina, o sudarant finansines ataskaitas - įsigijimo (pasigaminimo) savikaina ar grynąja galimo realizavimo verte, atsižvelgiant į tai, kuri iš jų mažesnė. Atsargos gali būti nukainojamos iki grynosios galimo realizavimo vertės tam, kad jų balansinė vertė neviršytų būsimos ekonominės naudos ar paslaugų vertės, kurią tikimasi gauti šias atsargas pardavus, išmainius, paskirsčius ar panaudojus. Kai atsargos (taip pat ir nebaigtos vykdyti sutartys) parduodamos, išmainomos ar perduodamos, jų balansinė vertė pripažįstama sąnaudomis to laikotarpio, kuriuo pripažįstamos atitinkamos pajamos arba suteikiamos viešosios paslaugos. Atsargų sunaudojimas arba pardavimas apskaitoje registruojamas pagal nuolat apskaitomų atsargų būdą, kai buhalterinėje apskaitoje registruojama kiekviena su atsargų sunaudojimu arba pardavimu susijusi operacija. Prie atsargų priskiriamas neatiduotas naudoti ūkinis inventorius. Atiduoto naudoti inventoriaus vertė iš karto įtraukiama į sąnaudas. Naudojamo inventoriaus kiekinė ir vertinė apskaita tvarkoma nebalansinėse sąskaitose. Finansinis turtas Finansinio turto apskaitos principai, metodai ir taisyklės nustatyti 17-ajame VSAFAS Finansinis turtas ir finansiniai įsipareigojimai. Pirmą kartą pripažindama finansinį turtą, Direkcija įvertina jį įsigijimo savikaina.

8 8 Gautinos sumos Gautinos sumos pirminio pripažinimo metu yra įvertinamos įsigijimo savikaina. Vėliau ilgalaikės gautinos sumos ataskaitose parodomos amortizuota savikaina, atėmus nuvertėjimo nuostolius, o trumpalaikės gautinos sumos - įsigijimo savikaina, atėmus nuvertėjimo nuostolius. Finansavimo sumos Finansavimo sumų apskaitos principai, metodai ir taisyklės nustatyti 20-ajame VSAFAS Finansavimo sumos. Finansavimo sumos pripažįstamos, kai atitinka VSAFAS nustatytus kriterijus. Finansavimo sumos - viešojo sektoriaus subjekto iš valstybės biudžeto, kitų išteklių fondų, Europos Sąjungos, Lietuvos ir užsienio paramos fondų gauti arba gautini pinigai arba kitas turtas, skirtas Direkcijos įstatuose nustatytiems tikslams ir programoms įgyvendinti. Finansavimo sumos apima Direkcijos gautus arba gautinus pinigus, kitą turtą pavedimams vykdyti, kitas lėšas viešojo sektoriaus subjekto išlaidoms dengti ir paramos būdu gautą turtą. Direkcijos gautos (gautinos) finansavimo sumos pagal paskirtį skirstomos į: 1. finansavimo sumas nepiniginiam turtui įsigyti; 2. finansavimo sumas kitoms išlaidoms kompensuoti. Finansavimo sumos nepiniginiam turtui įsigyti gaunamos kaip nemokamai gautas ilgalaikis turtas arba atsargos, įskaitant paramą, arba kaip pinigai, skirti ilgalaikiam arba trumpalaikiam nepiniginiam turtui įsigyti. Finansavimo sumos kitoms išlaidoms dengti yra skirtos ataskaitinio laikotarpio išlaidoms (negautoms pajamoms) kompensuoti. Taip pat finansavimo sumomis, skirtomis kitoms išlaidoms kompensuoti, yra laikomos visos likusios finansavimo sumos, nepriskiriamos nepiniginiam turtui įsigyti. Gautos (gautinos) ir panaudotos finansavimo sumos arba jų dalis pripažįstamos finansavimo pajamomis tais laikotarpiais, kuriais patiriamos su finansavimo sumomis susijusios sąnaudos. Finansiniai įsipareigojimai Finansinių įsipareigojimų apskaitos principai, metodai ir taisyklės nustatyti 17-ajame VSAFAS Finansinis turtas ir finansiniai įsipareigojimai, 18-ajame VSAFAS Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai, 19-ajame VSAFAS

9 9 Nuoma, finansinė nuoma (lizingas) ir kitos turto perdavimo sutartys ir 24-ajame VSAFAS Su darbo santykiais susijusios išmokos. Direkcijos visi įsipareigojimai yra finansiniai ir skirstomi į ilgalaikius ir trumpalaikius. Pirminio pripažinimo metu finansiniai įsipareigojimai įvertinami įsigijimo savikaina. Vėliau šie įsipareigojimai įvertinami: 1. ilgalaikiai amortizuota savikaina; 2. trumpalaikiai įsigijimo savikaina. Atidėjiniai Atidėjiniai pripažįstami ir registruojami apskaitoje tik tada, kai dėl įvykio praeityje Direkcija turi dabartinę teisinę prievolę ar neatšaukiamą pasižadėjimą ir tikėtina, kad jam įvykdyti bus reikalingi ištekliai, o įsipareigojimo suma gali būti patikimai įvertinta (pvz., jei Direkcijai iškeltas ieškinys ir 90 procentų tikėtinas, kad ji privalės sumokėti ieškovui priteistą sumą, turi būti suformuotas atidėjinys, lygus tikėtinai sumokėti sumai). Jei patenkinamos ne visos šios sąlygos, atidėjiniai nėra pripažįstami, o tiktai informacija apie susijusį su tikėtina sumokėti suma neapibrėžtąjį įsipareigojimą yra pateikiama finansinių ataskaitų aiškinamajame rašte (toliau - aiškinamasis raštas). Atidėjiniai yra peržiūrimi paskutinę kiekvieno ataskaitinio laikotarpio dieną ir koreguojami, atsižvelgiant į naujus įvykius ar aplinkybes, kad parodytų tiksliausią dabartinį įvertinimą. Pajamos Pajamų apskaitos principai, metodai ir taisyklės nustatyti 10-ajame VSAFAS Kitos pajamos ir 20-ajame VSAFAS Finansavimo sumos. Pajamų apskaitai taikomas kaupimo principas. Finansavimo pajamos pripažįstamos tuo pačiu laikotarpiu, kai yra patiriamos su šiomis pajamomis susijusios sąnaudos. Registruojant visas su finansavimo pajamų pripažinimu susijusias operacijas, būtina nurodyti, kokios valstybės funkcijos ir kurios programos vykdymui buvo pripažintos finansavimo pajamos, panaudojant detalizuojančius požymius arba sukuriant subsąskaitas. Pajamos, išskyrus finansavimo pajamas, pripažįstamos, kai tikėtina, kad Direkcija gaus su sandoriu susijusią ekonominę naudą, kai galima patikimai įvertinti pajamų sumą ir kai Direkcija gali patikimai įvertinti su pajamų gavimu susijusias sąnaudas. Pardavimų ir paslaugų pajamos registruojamos be PVM, atėmus suteiktas nuolaidas. Pajamomis laikoma tik pačios Direkcijos gaunama ekonominė nauda. Direkcijos pajamomis nepripažįstamos trečiųjų asmenų vardu surinktos sumos, nes tai nėra Direkcijos

10 10 gaunama ekonominė nauda. Direkcija yra atsakinga už tam tikrų sumų administravimą ir surinkimą, tačiau teisės aktų nustatyta tvarka privalo pervesti surinktas sumas į valstybės biudžetą ir neturi teisės šių sumų ar jų dalies atgauti tą patį ar vėlesniais ataskaitiniais laikotarpiais, todėl tokios sumos ar jų dalis nėra Direkcijos pajamos ir apskaitoje registruojamos kaip gautinos ir mokėtinos sumos. Pajamos registruojamos apskaitoje ir rodomos finansinėse ataskaitose tą ataskaitinį laikotarpį, kurį yra uždirbamos, t. y. kurį suteikiamos viešosios paslaugos, atliekami darbai ar parduodamos prekės ar kt., nepriklausomai nuo pinigų gavimo momento. Sąnaudos Sąnaudų apskaitos principai, metodai ir taisyklės nustatyti 11-ajame VSAFAS Sąnaudos. Sąnaudų, susijusių su turtu, finansavimo sumomis ir įsipareigojimais, apskaitos principai nustatyti jų apskaitą reglamentuojančiuose VSAFAS. Sąnaudos apskaitoje pripažįstamos tuo ataskaitiniu laikotarpiu, kai uždirbamos su jomis susijusios pajamos, neatsižvelgiant į pinigų išleidimo laiką. Tais atvejais, kai per ataskaitinį laikotarpį padarytų išlaidų neįmanoma tiesiogiai susieti su tam tikrų pajamų uždirbimu ir jos neduos ekonominės naudos ateinančiais ataskaitiniais laikotarpiais, šios išlaidos pripažįstamos sąnaudomis tą patį laikotarpį, kada buvo patirtos. Sąnaudų dydis įvertinamas sumokėta arba mokėtina pinigų arba jų ekvivalentų suma. Tais atvejais, kai numatytas ilgas atsiskaitymo laikotarpis ir palūkanos nėra išskirtos iš bendros mokėtinos sumos, sąnaudų dydis įvertinamas diskontuojant atsiskaitymo sumą taikant rinkos palūkanų normą. Apskaitoje valstybės tarnautojams ir darbuotojams mokėti už kasmetines atostogas sumos kaupiamos ir pripažįstamos sąnaudomis vieną kartą per ketvirtį. Turto nuvertėjimas Turto nuvertėjimo apskaitos principai, metodai ir taisyklės nustatyti 8-ajame VSAFAS Atsargos, 17-ajame VSAFAS Finansinis turtas ir finansiniai įsipareigojimai ir 22-ajame VSAFAS Turto nuvertėjimas. Nuostoliai dėl turto nuvertėjimo apskaitoje pripažįstami pagal nuvertėjimo požymius. Sudarydama finansinių ataskaitų rinkinį, Direkcija nustato, ar yra turto nuvertėjimo požymių. Jeigu yra vidinių ar išorinių nuvertėjimo požymių, Direkcijos direktoriaus ar jo įgalioto asmens įsakymu sudaryta komisija nustato turto atsiperkamąją vertę ir palygina ją su turto balansine verte.

11 11 Nuostoliai dėl turto nuvertėjimo apskaitoje registruojami apskaičiuotų nuostolių suma mažinant turto balansinę vertę ir ta pačia suma registruojant ataskaitinio laikotarpio pagrindinės arba kitos veiklos sąnaudas. Turto nuvertėjimas nėra tolygus turto nurašymui. Turto nuvertėjimo atveju yra mažinama turto vieneto balansinė vertė, tačiau išsaugoma informacija apie turto įsigijimo savikainą, t. y. turto vieneto įsigijimo savikaina apskaitoje lieka tokia pati kaip iki nuvertėjimo nustatymo, o nuvertėjimas registruojamas atskiroje sąskaitoje. Turto nuvertėjimas apskaitoje yra registruojamas ne didesne verte nei turto balansinė vertė. Kai vėlesnį ataskaitinį laikotarpį, pasikeitus aplinkybėms, atkuriama anksčiau pripažinta turto nuvertėjimo suma, turto balansinė vertė po nuvertėjimo atkūrimo negali viršyti jo balansinės vertės, kuri būtų buvusi, jeigu turto nuvertėjimas nebūtų buvęs pripažintas. Pripažinus ilgalaikio materialiojo ar nematerialiojo turto nuvertėjimo nuostolį, perskaičiuojamos būsimiems ataskaitiniams laikotarpiams tenkančios turto nusidėvėjimo (amortizacijos) sumos, kad turto nudėvimoji (amortizuojamoji) vertė po nuvertėjimo būtų tolygiai paskirstyta per visą likusį jo naudingo tarnavimo laiką, t. y. nuvertėjimo suma nudėvima per likusį naudingo tarnavimo laiką, mažinant nusidėvėjimo sąnaudas. Įvykiai pasibaigus ataskaitiniam laikotarpiui Įvykių, pasibaigus ataskaitiniam laikotarpiui, apskaitos ir pateikimo finansinėse ataskaitose principai, metodai ir taisyklės nustatyti 18-ajame VSAFAS Atidėjiniai, neapibrėžtieji įsipareigojimai, neapibrėžtasis turtas ir poataskaitiniai įvykiai. Įvykiai, pasibaigus ataskaitiniam laikotarpiui, kurie suteikia papildomos informacijos apie Direkcijos finansinę padėtį paskutinę ataskaitinio laikotarpio dieną (koreguojantys įvykiai), atsižvelgiant į jų įtakos reikšmę parengtoms finansinėms ataskaitoms, yra parodomi finansinės būklės, veiklos rezultatų ir pinigų srautų ataskaitose. Nekoreguojantys įvykiai, pasibaigus ataskaitiniam laikotarpiui, aprašomi aiškinamajame rašte, kai jie reikšmingi. Tarpusavio užskaitos ir palyginamieji skaičiai Sudarant finansinių ataskaitų rinkinį, turto ir įsipareigojimų, taip pat pajamų ir sąnaudų tarpusavio užskaita negalima, išskyrus atvejus, kai konkretus VSAFAS reikalauja būtent tokios užskaitos (pvz., dėl draudiminio įvykio patirtų sąnaudų užskaita atliekama su gauta draudimo išmoka).

12 12 Palyginamieji skaičiai yra koreguojami, kad atitiktų ataskaitinių metų finansinius rezultatus. Apskaitos principų ir apskaitinių įverčių pasikeitimai, sudarant ataskaitinio laikotarpio finansinių ataskaitų rinkinį, pateikiami aiškinamajame rašte. Informacijos pagal segmentus pateikimas Informacijos pagal segmentus pateikimo finansinėse ataskaitose reikalavimai nustatyti 25- ajame VSAFAS Segmentai. Direkcija tvarko apskaitos veiklą pagal segmentus. Segmentai - Direkcijos pagrindinės veiklos dalys pagal atliekamas valstybės funkcijas, apimančios vienarūšes teikiamas viešąsias paslaugas pagal valstybės funkcijų klasifikaciją. Direkcija skiria šiuos segmentus aplinkos apsaugos. Apie segmentą pateikiama tokia informacija: segmento sąnaudos; segmento pinigų srautai. Direkcija turto, įsipareigojimų ir finansavimo sumų ir pajamų apskaitą tvarko pagal segmentus, t. y. taip, kad galėtų pagal segmentus teisingai užregistruoti pagrindinės veiklos sąnaudas ir pagrindinės veiklos pinigų srautus. Turtas, įsipareigojimai, finansavimo sumos, pajamos ir sąnaudos, kurių priskyrimo segmentui pagrindas yra neaiškus, turi būti priskiriami didžiausią Direkcijos veiklos dalį sudarančiam segmentui. Apskaitos politikos keitimas Apskaitos politikos keitimo principai nustatyti 7-ajame VSAFAS Apskaitos politikos, apskaitinių įverčių keitimas ir klaidų taisymas. Direkcija vadovaujasi šia Apskaitos politika, taiko ją nuolat arba gana ilgą laiką tam, kad būtų galima palyginti įvairių ataskaitinių laikotarpių finansines ataskaitas. Tokio palyginimo reikia Direkcijos finansinės būklės, veiklos rezultatų, grynojo turto ir pinigų srautų keitimosi tendencijoms nustatyti. Direkcijos apskaitos politika parengta vadovaujantis nuostatomis, pateiktomis 1-ajame VSAFAS Finansinių ataskaitų rinkinio pateikimas. Ūkinių operacijų ir ūkinių įvykių pripažinimo, apskaitos ar dėl jų atsirandančio turto, įsipareigojimų, finansavimo sumų, pajamų ir (arba) sąnaudų vertinimo apskaitoje pakeitimas yra laikomas apskaitos politikos keitimu.

13 13 Apskaitos politika keičiama dėl VSAFAS pasikeitimo arba, jei kiti teisės aktai to reikalauja. Poveikis, kurį daro apskaitos politikos keitimas einamojo ataskaitinio laikotarpio informacijai ir darytų ankstesnių ataskaitinių laikotarpių informacijai, registruojamas apskaitoje tą ataskaitinį laikotarpį, kurį apskaitos politika pakeičiama, ir parodomas einamojo ataskaitinio laikotarpio veiklos rezultatų ataskaitos eilutėje Apskaitos politikos keitimo bei esminių klaidų taisymo įtaka. Šioje eilutėje yra parodoma apskaitos politikos keitimo poveikio dalis, susijusi su ankstesniais ataskaitiniais laikotarpiais. Lyginamoji ankstesnio ataskaitinio laikotarpio informacija finansinių ataskaitų rinkiniuose pateikiama tokia, kokia buvo, t. y. nekoreguojama. Apskaitinių įverčių keitimas Apskaitinių įverčių keitimo principai, metodai ir taisyklės nustatyti 7-ajame VSAFAS Apskaitos politikos, apskaitinių įverčių keitimas ir klaidų taisymas. Apskaitiniai įverčiai yra peržiūrimi tuo atveju, jei pasikeičia aplinkybės, kuriomis buvo remtasi atliekant įvertinimą, arba atsiranda papildomos informacijos ar kitų įvykių. Direkcijos apskaitinio įverčio pasikeitimo rezultatas įtraukiamas į tą veiklos rezultatų ataskaitos eilutę, kurioje buvo parodytas pirminis įvertis, nebent pasikeitimas ataskaitiniu laikotarpiu turi įtakos tik finansinės būklės ataskaitos straipsniams. Informacija, susijusi su apskaitinio įverčio pakeitimu, pateikiama aiškinamajame rašte. Apskaitos klaidų taisymas Apskaitos klaidų taisymo principai, metodai ir taisyklės nustatyti 7-ajame VSAFAS Apskaitos politikos, apskaitinių įverčių keitimas ir klaidų taisymas. Ataskaitiniu laikotarpiu gali būti pastebėtos apskaitos klaidos, padarytos praėjusių ataskaitinių laikotarpių finansinėse ataskaitose. Apskaitos klaida laikoma esmine, jei jos vienos vertinė išraiška arba kartu su kitų to ataskaitinio laikotarpio klaidų vertinėmis išraiškomis yra didesnė nei 0,5 procento per finansinius metus gautų finansavimo sumų vertės arba 0,25 procento turto vertės. Ir esminės, ir neesminės apskaitos klaidos taisomos einamojo ataskaitinio laikotarpio finansinėse ataskaitose. Su esminės klaidos taisymu susijusi informacija pateikiama aiškinamajame rašte.

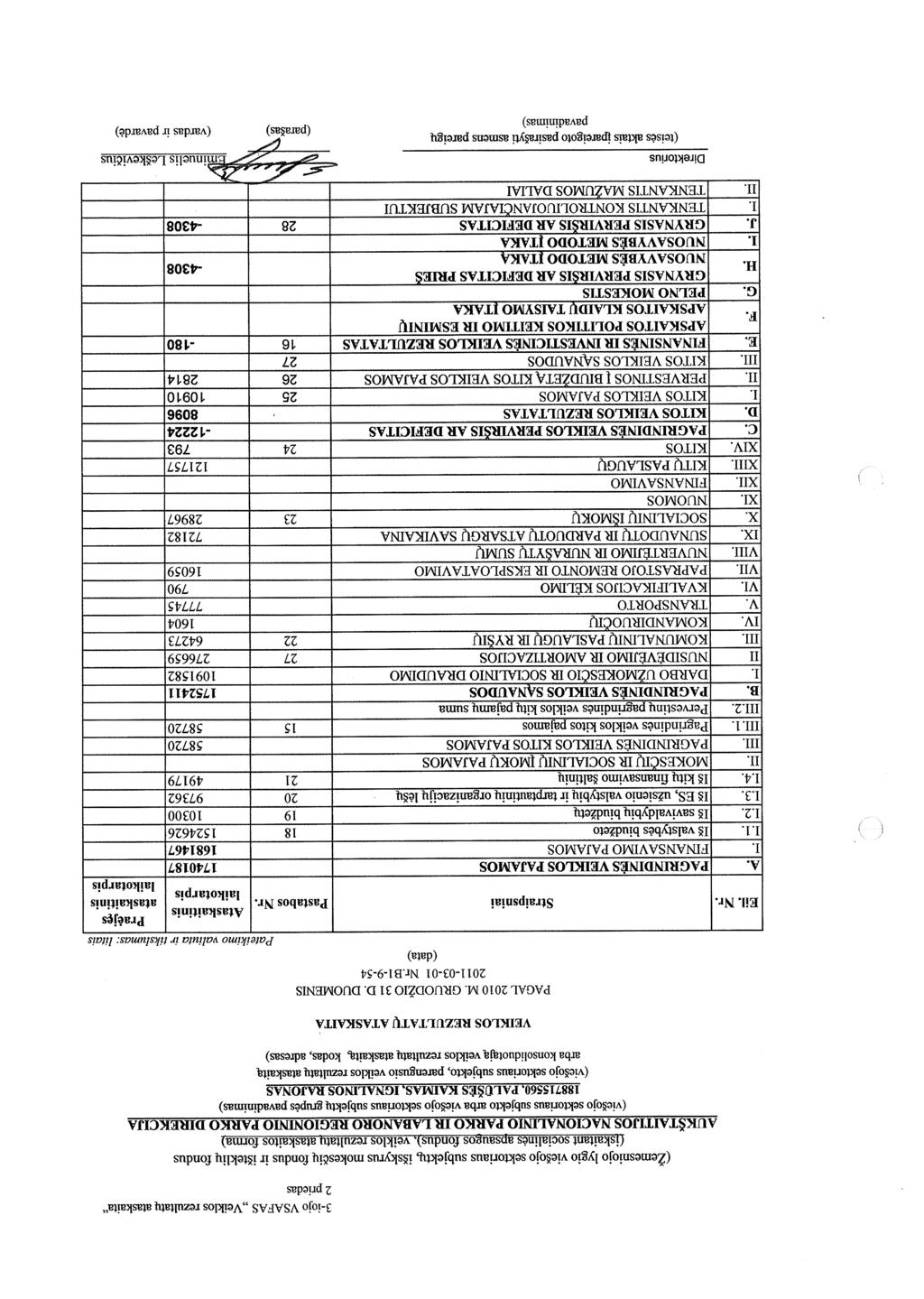

14 14 III. PASTABOS 1. Finansavimo sumos gautos Lt. Finansavimo sumų detalizavimas, vadovaujantis 20-ojo VSAFAS Finansavimo sumos, pateikiamas pagal 4 priede pateiktą formą, finansavimo sumų likučiai pagal 5 priede pateiktą formą. 2. Nematerialus turtas Lt. Direkcija turi šias nematerialiojo turto grupes: programinę įrangą ir jos licencijas, kitą nematerialųjį turtą. Nustatytos šios nematerialiojo turto grupės ir turto amortizacijos laikas: Eil.Nr. Turto grupė Normatyvas (metais) 1 Programinė įranga ir jos licencijos 1 2 Kitas nematerialus turtas 3 Per ataskaitinį laikotarpį, iš aukcione parduoto turto sukauptų lėšų, įsigyta operacinė sistema Windows7 už 300,00 Lt. Nurašyta nematerialaus turto Lt: buhalterinė programa Stekas Lt, papildoma darbo vieta 708 Lt., diskas- programa Lt, kompiuterinė programa Lt. Informacija apie nematerialiojo turto balansinės vertės pasikeitimus per 2010 metų ataskaitinį laikotarpį pateikiama pagal 13 ojo VSAFAS Nematerialus turtas 1 priede nustatytą formą. Visiškai amortizuoto, tačiau vis dar įstaigos veikloje naudojamo nematerialaus turto įsigijimo savikaina sudaro ,66 Lt. Eil. Nr. INT pavadinimas Inventoriaus Nr. INT įsigijimo savikaina Labanoro regioninio parko internetinis 1 puslapis L 4355,62 Buh. programa "Stekas-apskaita" su 2 papildoma darbo vieta ,00 3 Satelitinė licenzija ,50 4 Licenzija vienai darbo dienai ,00 5 MS Officce SBEDEM (programa) ,99 6 Kompiuterinė progr. MS Offise 2000 CD ,00 7 Lankytojų registracijos ir apskaitos programa ,00 8 Programinė įranga "Borland" ,00 9 Licenzija vienai darbo dienai ,00 10 Operacinė sistema (Windows XPP) L 509,49 11 Operacinė sistema (Windows XPP) L 466,06 12 ANP dvirač. ir pėsč.takų techn. proj ,00

15 15 13 Techninis projektas su informacine sistema L 50000, Geologiniai tyrimai ir vandentiekos infrastruktūra L 30763,00 Labanoro RP turistinė schema kompiuterinėje laikmenoje TIF f L 350,00 Teisinė sistema "Litlex-internet" profesionalo planas ,00 Viso: ,66 3. Ilgalaikis materialus turtas Lt. Direkcijoje yra šios IMT grupės ir joms nustatytas šis naudingo tarnavimo laikas: Eil.Nr. Turto grupė Normatyvas (metais) 1 Kapitaliniai mūriniai pastatai 99 2 Pastatai (sienos iki 2,5 plytos storio, blokų, betono...) 77 3 Tašytų rąstų pastatai 39 4 Surenkamieji, išardomieji ir kiti pastatai 11 5 Infrastruktūros statiniai (betoniniai, gelžbetoniniai) 70 6 Infrastruktūros statiniai metaliniai 25 7 Infrastruktūros statiniai mediniai 15 8 Kiti statiniai 15 9 Gamybos mašinos ir įrenginiai Ginklai Filmavimo, fotografavimo, mobil.telefono ryšio įrenginiai 5 12 Radijo ir ryšių tech. tinklų įranga Kitos mašinos ir įrenginiai 5 14 Lengvieji automobiliai ir jų priekabos 6 15 Autobusai, krovininiai automobiliai 5 16 Kitos transporto priemonės 5 17 Baldai 7 18 Kompiuteriai ir jų įranga 4 19 Kopijavimo ir dokumentų dauginimo priemonės 5 20 Kita biuro įranga 5

16 16 Informacija apie ilgalaikio materialiojo turto balansinės vertės pasikeitimus per ataskaitinį laikotarpį pateikiama pagal 12-ojo VSAFAS Ilgalaikis materialus turtas 1 priede nustatytą formą. Turto, kuris yra visiškai nudėvėtas, bet vis dar naudojamas veikloje, įsigijimo savikaina sudaro ,29 Lt, o informacija apie šį turtą pateikiama 2 priede. Turto, kuris nenaudojamas įstaigos veikloje Direkcija neturi. Pastatų, kurie nenaudojami įstaigos įprastinėje veikloje ir laikomi vien tik pajamoms iš nuomos gauti, likutinė vertė yra ,95 Lt. Eil.Nr. Pavadinimas Inventorinis Nr. Likutinė vertė 1 Gyvenamas namas Meironų kaime ,87 2 Gyvenamas namas Taikos g.17, Ignalina ,16 3 Gyvenamas namas Vaišniūnų kaime ,80 4 Ūkinis pastatas Vaišniūnų kaime ,57 5 Gyvenamas namas su kiemo statiniais Mikalinės kaime ,42 6 Turistų prieglauda Vaišniūnų kaime ,13 7 Poilsio namelis Ginučių kaime ,00 Viso: ,95 Turistų prieglauda pagal 2001 m. liepos 4 d. nuomos sutartį Nr. 27 iki 2011 m. liepos 3 d. išnuomota Raimundui-Petrui Luneckui. Pastatas poilsio namelis Ginučių kaime pagal 2008 m. birželio 13 d. nuomos sutartį Nr.S-31 iki 2013 m. birželio 12 d. išnuomotas G. Gaidelienės individualiai įmonei. Kiti pastatai yra tarnybiniai butai. Pagal 2010 m. spalio 1 d. buhalterinę pažymą Nr.56 gyvenamas namas Ginučių kaime iš gyvenamųjų pastatų pergrupuotas į kitų pastatų grupę (administracinį), kurio įsigijimo savikaina Lt., sukauptas nusidėvėjimas ,48 Lt,. pagal VĮ Registrų centro nekilnojamojo turto registro išrašą, pakeitus ilgalaikio turto paskirtį. Ignalinos rajono savivaldybės administracijos nuosavybei perduota ilgalaikio turto, kurio įsigijimo savikaina yra Lt. likutinė vertė 0 Lt. 4. Biologinis turtas naudojamas ne žemės ūkio veikloje 950 Lt. Šioje grupėje apskaitomos Stripeikių bitininkystės muziejaus bičių šeimos. Apie biologinio turto balansinės vertės pasikeitimus per ataskaitinį laikotarpį informacija pateikiamas pagal 16-ojo VSAFAS Biologinis turtas ir mineraliniai ištekliai 4 priede nustatytą formą. 5. Atsargos Lt. Informacija apie atsargų vertės pasikeitimą per ataskaitinį laikotarpį pagal atsargų grupes pateikta pagal 8-ojo VSAFAS Atsargos 1 priede nustatytą formą.

17 17 Medžiagų ir žaliavų likutis ataskaitinio laikotarpio pabaigai ženkliai padidėjo dėl iš tarptautinių organizacijų projekto lėšų įsigytos knygos Rytų Aukštaitijos tradicinės architektūros katalogas ,00 Lt. Parduota 9571 Lt, tai viešame prekių aukcione parduoto nereikalingo, netinkamo naudoti įstaigos veikloje nurašyta turto savikaina. Atsargos, skirtos parduoti Lt apskaitomi žemėlapiai, bukletai, leidiniai, atvirukai, skirti parko lankytojams parduoti. 6. Išankstiniai apmokėjimai 937 Lt., tai kitos ateinančių laikotarpių sąnaudos. Informacija apie išankstinius apmokėjimus pateikiama pagal 6-ojo VSAFAS Finansinių ataskaitų aiškinamasis raštas 6 priede nustatytą formą. Kitas ateinančių laikotarpių sąnaudas sudaro: Eil.Nr. Kitos ateinančių laikotarpių sąnaudos Suma (Lt) 1 Ryšių paslaugų sąnaudos 326,70 2 Paprastojo remonto ir eksploatavimo sąnaudos 609,84 Viso: 936,54 7. Sukauptos gautinos sumos Lt. Informacija apie per vienerius metus gautinas sumas pateikta pagal 17-ojo VSAFAS Finansinis turtas ir finansiniai įsipareigojimai 7 priede nustatytą formą. Sukauptas gautinas sumas sudaro: Eil.Nr. Sukauptos gautinos sumos Suma (Lt) 1 Tiekėjams už suteiktas paslaugas 9029,20 2 Sukauptos gautinos sumos (spec. paslaugų teikimo programa) 62550,01 3 Sukauptas atostogų rezervas (kitos) 35990,55 4 Sukauptos įmokos Sodrai (kitos) 11149,88 Viso: ,64 8. Kitos gautinos sumos -81 Lt., tai įstaigos turto vagysčių nuostoliai priteisti iš Tomo Balachovičiaus pagal Ignalinos rajono apylinkės teismo vykdomąjį raštą Nr / Pinigai ir pinigų ekvivalentai 9690 Lt. Informacija apie pinigus bankų sąskaitose pateikta pagal 17-ojo VSAFAS Finansinis turtas ir finansiniai įsipareigojimai 8 priede nustatytą formą. Pinigų banko sąskaitoje iš biudžeto lėšų ataskaitinio laikotarpio pabaigoje nebuvo. Banko sąskaitoje LT liko nepanaudota 5020,58 Lt. kompensuotų nuompinigių lėšų (už 2009 metus). Banko sąskaitoje LT liko nepanaudota 4630,71 Lt už aukcione parduotą turtą gautų lėšų ir 39,10 Lt. gautos paramos lėšų.

18 Trumpalaikiai įsipareigojimai Lt. Informacija apie kai kurias mokėtinas sumas pateikta pagal 17-ojo VSAFAS Finansinis turtas ir finansiniai įsipareigojimai 12 priede nustatytą formą, o informacija apie įsipareigojimų dalį nacionaline ir užsienio valiutomis pagal 13 priede nustatytą formą. 11. Tiekėjams mokėtinos sumos ,99 Lt. Tai įstaigos skola VšĮ Lututė ,57 už knygą katalogą iš TO lėšų, už rekonstrukcijos darbus ,34 Lt iš ES lėšų, ir permoka TEO už ryšių paslaugas 11,92 Lt iš biudžeto lėšų. 12. Sukauptos mokėtinos sumos Lt. Eil.Nr. Sukauptos mokėtinos sumos Suma (Lt) 1. Sukauptas atostogų rezervas 35990,55 2. Sukauptos įmokos Sodrai 11149, Kiti trumpalaikiai įsipareigojimai 81 Lt. Tai kitos mokėtinos sumos už trūkumus, priteistos iš Tomo Balachovičiaus dėl turto vagystės 81,20 Lt. 14. Sukauptas perviršis ar deficitas Lt. Grynojo turto pokytis per ataskaitinį laikotarpį pateiktas pagal 4-ojo VSAFAS Grynojo turto pokyčių ataskaita 1 priede nustatytą formą. Ataskaitinio laikotarpio deficitas 4308 Lt. 15. Pagrindinės veiklos kitos pajamos Lt. Informacija apie kitas pajamas pateikta pagal 10-ojo VSAFAS Kitos pajamos 2 priede nustatytą formą. Jas sudaro: Eil.Nr. Kitos pagrindinės veiklos pajamos Suma (Lt) 1. Pajamos iš atsargų ir spaudinių pardavimo 7139,33 2. Suteiktų paslaugų pajamos t.t.: 51580,20 Bitininkystės muziejaus lankymas 20012,43 Bitininkystės muziejaus ekskursijų pravedimas 570,22 Ekskursijos 942,14 Specializuotos ekskursijos 694,20 Laikino apgyvendinimo paslaugos Ekologiniame centre 7727,28 Apžvalgos aikštelės lankymas 1704,96 Laikino apgyvendinimo paslaugos Ginučių vandens malūne 18082,67 Teminių programų organizavimas Ginučių vandens malūne 289,25 Komunalinės vandens tiekimo paslaugos 1557,05 Kitos veiklos pajamos 10909,55 Lt: - pajamos iš atsargų pardavimo viešame prekių aukcione ,58 Lt. - pajamos iš ilgalaikio turto pardavimo viešame prekių aukcione ,65 Lt.

19 19 - tarnybinių butų ir kitų pastatų nuomos pajamos ,32 Lt. 16. Finansinės ir investicinės veiklos rezultatas -180 Lt. Informacija apie finansinės ir investicinės veiklos pajamas ir sąnaudas pateikta pagal 6-ojo VSAFAS Finansinių ataskaitų aiškinamasis raštas 4 priede nustatytą formą. Direkcijos baudų ir delspinigių sąnaudas Lt. sudaro sumokėtos netesybos UAB Omnitel. 17. Informacija pagal veiklos segmentus už 2010 metus pateikta pagal 25-ojo VSAFAS Segmentai priede nustatytą formą. Direkcijos pagrindinė veikla priskiriama prie aplinkos apsaugos segmento. 18. Veiklos rezultatų ataskaitoje finansavimo pajamas iš valstybės biudžeto sudaro ,15 Lt. panaudotų finansavimo sumų ilgalaikiam turtui įsigyti (priskaičiuotas nusidėvėjimas), ,60 Lt panaudotos finansavimo sumos atsargoms įsigyti, ,62 Lt panaudotos finansavimo sumos kitoms išlaidoms. Viso: ,37 Lt. 19. Finansavimo pajamas iš savivaldybių biudžetų sudaro Molėtų savivaldybės skirtų lėšų panaudojimas prekių įsigijimui 1997,04 Lt., šiukšlių išvežimui 4002,96 Lt., Švenčionių savivaldybės skirtų lėšų panaudojimas šiukšlių išvežimui 3000,00 Lt., Švenčionių savivaldybės 500,00 Lt. ir Ignalinos savivaldybės 800,00 Lt. skirtų lėšų panaudojimas Medkopio šventės organizavimui. Viso: 10300,00 Lt. 20. Finansavimo pajamas iš ES, užsienio valstybių ir tarptautinių organizacijų lėšų sudaro 31221,34 Lt ilgalaikio turto iš TO nusidėvėjimas, atsargoms įsigyti 3842,23 Lt., kitoms išlaidoms 20439,34 Lt. ir 20418,35 Lt ilgalaikio turto iš ES nusidėvėjimas bei kitoms išlaidoms 21441,20 Lt.. Viso: 97362,46 Lt. 21. Finansavimo pajamas iš kitų šaltinių sudaro 18707,20 Lt - Labanoro tarptautinio projekto savo įnašo dalies darbo užmokesčio, soc. draudimo ir ryšio paslaugų finansavimo pajamos, 91,00 Lt. užpajamuoto medaus panaudojimas, Ignalinos savivaldybės darbo biržos darbo vietų finansavimas ,87 Lt., 3500,00 Lt. gautų pavedimų lėšų ir 1,74 Lt. gautos paramos sumų panaudojimas Medkopio šventės organizavimui, 25590,84 Lt - Ignalinos rajono savivaldybės socialinių išmokų iš Ignalinos atominės elektrinės rėmimo fondo lėšų panaudojimas. Viso: 49178,65 Lt. 22. Komunalinių paslaugų ir ryšių pagrindinės veiklos sąnaudas sudaro 34472,60 Lt elektros energijos sąnaudos, 21454,11 Lt ryšių paslaugų sąnaudos, 881,70 Lt vandentiekio ir kanalizacijos paslaugos.viso: 56808,41 Lt. 23. Socialinių išmokų sąnaudas sudaro 2640,00 Lt - vienkartinės laidojimo pašalpos, 735,96 Lt. - išmokėta profesinės ligos pašalpa ir 25590,84 Lt. iš Ignalinos rajono savivaldybės gautų Ignalinos atominės elektrinės nutraukimo fondo socialinių išmokų suma. Viso: 28966,80 Lt.

20 Kitos sąnaudos 793,45 Lt spaudinių sąnaudos, registruojant ateinančių laikotarpių spaudinių prenumeratos sąnaudų panaudojimą. 25. Kitos veiklos pajamos tai 4834,32 Lt - apskaičiuotos turto nuomos pajamos, 4801,65 Lt. - pajamos už ilgalaikio turto pardavimą viešame prekių aukcione, 1273,58 Lt - pajamos už atsargų pardavimą viešame prekių aukcione. Viso: 10909,55 Lt. 26. Pervestinos į biudžetą kitos veiklos pajamos 2289,02 Lt. už parduotą viešame prekių aukcione ilgalaikį turtą ir 524,99 Lt. už parduotą trumpalaikį turtą 50% pervestina suma į valstybės biudžetą. Viso: 2814,01 Lt. 27. Kitos veiklos sąnaudas sudaro ilgalaikio turto, įsigyto iš spec. lėšų programos, 5967,76 Lt nusidėvėjimas, 7464,47 Lt. elektros energijos sąnaudos, 24199,60 transporto sąnaudos, 13529,17 Lt kitų paslaugų sąnaudos, 19116,48 Lt ūkinio inventoriaus ir kitų atsargų sąnaudos, 2038,19 Lt. eksploatavimo sąnaudos (1.81 spec. lėšų programa ir kompensuotų nuompinigių lėšos). Viso 72315,67 Lt. bei - 240,00 Lt. užpajamuotas metalo laužas į kitos veiklos sąnaudas (nurašius ilgalaikį turtą), kuris mažina sunaudotų ir parduotų atsargų savikainos sąnaudas. 28. Grynasis perviršis ar deficitas 4307,89 Lt deficitas, kuris susidaro kaip ,55 Lt veiklos pajamų ir ,44 Lt veiklos sąnaudų skirtumas. 29. Informacija apie pinigų srautus pateikta pagal 5-ojo VSAFAS Pinigų srautų ataskaita 2 priede nustatytą formą. 30. Pinigų srautų ataskaitoje finansavimo sumas iš biudžeto sudaro gauti biudžeto asignavimai (programa 1.02 ) ,79 Lt., Aplinkos ministerijos rėmimo fondo lėšos 40000,00 Lt. ir Valstybinės saugomų teritorijų tarnybos prie AM žvejybos šventės organizavimui skirtos 10000,00 Lt. lėšos. Viso: ,79 Lt. 31. Įplaukos iš kitų šaltinių už suteiktas paslaugas iš biudžeto 46795,59 Lt. specialiosios valstybinių parkų ir rezervatų paslaugų teikimo programos (1.81) finansavimas. 32.Pervestas lėšas į valstybės biudžetą sudaro: ,23 pajamos už teikiamas paslaugas; ,10 pajamos už turto nuomą; ,75 pajamos už biudžetinių įstaigų debetinį įsiskolinimą; ,72 išieškotos baudos už administracinės teisės pažeidimus; ,00 valstybės rinkliavos mokestis už leidimus mėgėjiškai žvejybai; ,92 sumokėtas PVM nuo pajamų už teikiamas paslaugas; ,01 50% gautų pajamų pervedimas už aukcione parduotą turtą; ,59 grąžinta Aplinkos ministerijai nepanaudotų rėmimo fondo lėšų.

21 Pervestos lėšos kitiems subjektams, tai 32,16 Lt iš Ignalinos rajono savivaldybės gautų Ignalinos atominės elektrinės nutraukimo fondo socialinių išmokų nepanaudotų lėšų grąžinimas. 34. Investicinės veiklos pinigų srautai ilgalaikio turto įsigijimui Lt ,00 mini traktoriaus įsigijimas iš biudžeto lėšų; - 300,00 operacinės sistemos Windows 7 įsigijimas iš aukcione parduoto turto lėšų; ,00 baldų įsigijimas iš kompensuotų nuompinigių lėšų; ,99 Lt nebaigta Valčių garažo rekonstrukcija Iš ES lėšų. 35. Ilgalaikio finansinio turto perleidimas 4801,65 Lt pajamos už ilgalaikio turto pardavimą viešame prekių aukcione. 36. Finansinės būklės ataskaitoje ir finansavimo sumų pagal šaltinius, tikslinę paskirtį ir jų pokyčiai per ataskaitinį laikotarpį lentelėje, apskaityti gauti biudžeto asignavimai ,79 Lt., biudžeto asignavimai iš valstybės biudžetinių įstaigų: 10000,00 Lt apskaityti iš VSTT prie Aplinkos ministerijos gauti biudžeto asignavimai žvejybos šventės Aukštaitijos nacionalinio parko teritorijoje organizavimui pagal 2010 m. sausio 25 d. sutartį Nr.2010/20. Šios lėšos pilnai panaudotos ,00 Lt gauta iš Aplinkos ministerijos transporto išlaidoms ir kadastriniams geodeziniams darbams finansuoti pagal 2010 m. gegužės 10 d. sutartį Nr.AARP10-34-F, panaudota 34999,41 Lt., grąžinta 5000,59 Lt. Gauta iš viso ,79 Lt. Nemokamai gautas turtas, tai 240,00 Lt užpajamuotas metalo laužas (nurašius ilgalaikį turtą) ir 123,24 Lt ilgalaikio turto likutinė vertė, gavus perduotą turtą iš VSTT prie Aplinkos ministerijos pagal d. turto perdavimo ir priėmimo aktą Nr.100. Finansavimo sumų likutis iš valstybės biudžeto ,04 Lt: ,98 Lt. ilgalaikio turto likutinė vertė, - 950,00 Lt biologinis turtas, ,52 Lt. atsargos, - 936,54 Lt. kitos ateinančių laikotarpių sąnaudos. 37. Iš savivaldybės biudžeto gautos lėšos, tai 6000,00 Lt. Molėtų savivaldybės skirtos lėšos aplinkos tvarkymui ir šiukšlių išvežimui pagal 2010 m. balandžio 7 d. sutartį Nr. A14-68, iš Švenčionių savivaldybės 3000,00 Lt. skirtos lėšos šiukšlių išvežimui pagal d. sutartį Nr.S-31, iš Švenčionių savivaldybės 500,00 Lt ir Ignalinos savivaldybės 800,00 Lt. skirtos lėšos Medkopio šventės organizavimui. Viso:10300,00 Lt. Lėšos pilnai panaudotos. Finansavimo sumų likutis iš savivaldybės biudžeto 69950,00 Lt: likutinė vertė ,00 Lt. ilgalaikio turto nebaigtos statybos pėsčiųjų tako į Ladakalnį projekto

22 Finansavimo sumos iš Europos sąjungos, užsienio valstybių ir tarptautinių organizacijų ,00 Lt. apskaitoma Labanoro RP Norvegijos projekto Rytų Aukštaitijos tipinių projektų katalogo paruošimas gautas finansavimas ir ,79 Lt. iš ES Valčių garažo rekonstrukcijai gautas finansavimas. Viso: ,79 Lt. Finansavimo sumų likutis ,15 Lt: ,01 Lt. ilgalaikiam turtui iš TO, ,43 Lt. atsargoms iš TO, ,71 Lt. ilgalaikiam turtui iš ES, 39. Iš kitų šaltinių gautos finansavimo sumos 10000,00 Lt. paramos lėšos Norvegijos projekto finansavimui, 1287,87 Lt iš Ignalinos darbo biržos gautos darbo užmokesčio subsidijos, 1000,00 Lt. UAB Akordas, 500,00 Lt. UAB Arvi ir KO, 2000,00 Lt. UAB Švyturys Utenos alus Medkopio šventės finansavimas. Lėšos pilnai panaudotos ,00 Lt gauta iš Ignalinos rajono savivaldybės Ignalinos atominės elektrinės eksploatavimo nutraukimo fondo socialinėms išmokoms, panaudota 25590,84 Lt., grąžinta 32,16 Lt. Viso gauta: 40410,87 Lt. Nemokamai gautas turtas - 91,00 Lt. užpajamuotas išsuktas medus Stripeikių bitininkystės muziejuje. Finansavimo sumų likutis 39,10 Lt. tai gautos paramos nepanaudotų lėšų likutis. 33. Ūkinis inventorius apskaitomas nebalansinėje sąskaitoje kiekine ir vertine išraiška pagal mat. atsakingus asmenis. Ūkinio inventoriaus vertės pasikeitimai per ataskaitinį laikotarpį: ,40 ūkio inventoriaus likutis ataskaitinio laikotarpio pradžiai; ,03 įsigyta ir nurašyta į sąnaudas per ataskaitinį laikotarpį; - 654,90 gauta nemokamai perduoto ūkinio inventoriaus iš VSTT prie AM; ,15 nurašyta netinkamo naudoti per ataskaitinį laikotarpį: ,89 nurašyta parduoto viešame prekių aukcione per ataskaitinį laikotarpį; ,29 ūkinio inventoriaus likutis ataskaitinio laikotarpio pabaigai. 34. Nebalansinėje sąskaitoje Saugoti priimtas turtas apskaitomos 3 bičių šeimos su aviliais kiekine išraiška, priimtos saugoti ir prižiūrėti iš Lietuvos Respublikos Prezidento kanceliarijos d. pasaugos sutartis Nr.S-10/S-19 su VšĮ turizmo centru Palūšė ,72 Lt nutraukta 2010 m. sausio 31 d ,05 Lt: 35. Nebalansinės gautinų sumų sąskaitos likutis ataskaitinio laikotarpio pradžiai buvo ,05 Lt teismo sprendimais priteistos sumos iš atsakingų asmenų, ,00 Lt paskirtos, bet nesumokėtos baudos už administracinės teisės pažeidimus. Per ataskaitinį laikotarpį apskaityta paskirtų, bet nesumokėtų baudų 1680,00 Lt, sumokėta baudų 425,00 Lt, išieškota ir pervesta iš atsakingų asmenų 1723,23 Lt.

23

24 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas) , PALŪŠĖS KAIMAS, IGNALINOS RAJONAS (viešojo sektoriaus subjekto, parengusio finansinės būklės ataskaitą (konsoliduotąją finansinės būklės ataskaitą), kodas, adresas) Eil. Nr. FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2010 M.SAUSIO 1 D. DUOMENIS (PIRMINĖ) Straipsniai Nr.B (data) Pateikimo valiuta ir tikslumas: litais Pastabos Nr. Paskutinė ataskaitinio laikotarpio diena A. ILGALAIKIS TURTAS I. Nematerialusis turtas I.1 Plėtros darbai I.2 Programinė įranga ir jos licencijos 971 I.3 Kitas nematerialusis turtas I.4 Nebaigti projektai ir išankstiniai mokėjimai II. Ilgalaikis materialusis turtas II.1 Žemė II.2 Pastatai II.3 Infrastruktūros ir kiti statiniai II.4 Nekilnojamosios kultūros vertybės II.5 Mašinos ir įrenginiai II.6 Transporto priemonės II.7 Kilnojamosios kultūros vertybės II.8 Baldai ir biuro įranga II.9 Kitas ilgalaikis materialusis turtas II.10 Nebaigta statyba ir išankstiniai mokėjimai III. Ilgalaikis finansinis turtas IV. Kitas ilgalaikis turtas B. BIOLOGINIS TURTAS 950 C. TRUMPALAIKIS TURTAS I. Atsargos I.1 Strateginės ir neliečiamosios atsargos I.2 Medžiagos, žaliavos ir ūkinis inventorius I.3 Nebaigta gaminti produkcija ir nebaigtos vykdyti sutartys I.4 Pagaminta produkcija, atsargos, skirtos parduoti (perduoti) I.5 II. Ilgalaikis materialusis ir biologinis turtas, skirtas parduoti Išankstiniai apmokėjimai 793 III. Per vienus metus gautinos sumos III.1 Gautini mokesčiai ir socialinės įmokos III.2 Gautinos finansavimo sumos III.3 Gautinos sumos už turto naudojimą, parduotas prekes, turtą, paslaugas 292 III.4 Sukauptos gautinos sumos III.5 Kitos gautinos sumos IV. Trumpalaikės investicijos V. Pinigai ir pinigų ekvivalentai IŠ VISO TURTO: D. FINANSAVIMO SUMOS I. Iš valstybės biudžeto II. Iš savivaldybės biudžeto III. Iš Europos Sąjungos, užsienio valstybių ir tarptautinių organizacijų IV. Iš kitų šaltinių 8748 E. ĮSIPAREIGOJIMAI I. Ilgalaikiai įsipareigojimai I.1 Ilgalaikiai finansiniai įsipareigojimai Paskutinė praėjusio ataskaitinio laikotarpio diena

25

26 7-ojo VSAFAS Apskaitos politikos, apskaitinių įverčių keitimas ir klaidų taisymas 3 priedas AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA PERĖJIMO NUO ANKSČIAU TAIKYTOS APSKAITOS POLITIKOS PRIE VSAFAS TAIKYMO POVEIKIS BIUDŽETINĖS ĮSTAIGOS PRADINĖJE FINANSINĖS BŪKLĖS ATASKAITOJE PAGAL VSAFAS RODOMAI INFORMACIJAI Eil. Nr. A. Aktyvų suma išlaidų sąmatų vykdymo balanse paskutinę dieną iki perėjimo prie VSAFAS dienos pagal iki VSAFAS įsigaliojimo taikytą apskaitos politiką Suma * ,25 1. Nematerialiojo turto balansinės vertės pasikeitimas , Sukauptos nematerialiojo turto amortizacijos sumos įkėlimas (-) , Nematerialiojo turto nuvertėjimo registravimas apskaitoje (-) 1.3. Anksčiau neregistruoto nematerialiojo turto registravimas apskaitoje (+) 1.4. Anksčiau registruoto nematerialiojo turto nurašymas iš apskaitos (-) 2. Ilgalaikio materialiojo turto balansinės vertės pasikeitimas , Ilgalaikio materialiojo turto sukaupto nusidėvėjimo įkėlimas (-) , Ilgalaikio materialiojo turto nuvertėjimo registravimas apskaitoje (-) 2.3. Anksčiau neregistruoto ilgalaikio materialiojo turto registravimas apskaitoje 2.4. Anksčiau registruoto ilgalaikio materialiojo turto nurašymas (-) 2.5. Ilgalaikio materialiojo turto balansinės vertės pasikeitimas dėl jo vertinimo tikrąja verte (+/-) 2.6. Ilgalaikio materialiojo turto balansinės vertės pasikeitimas dėl biologinio turto iškėlimo (-) 2.7. Ilgalaikio materialiojo turto balansinės vertės pasikeitimas dėl turto, kurį priimtas sprendimas parduoti, iškėlimo (-) 3. Ilgalaikio finansinio turto balansinės vertės pasikeitimas 3.1. Nuosavybės metodo taikymo įtaka ilgalaikiam finansiniam turtui (+/-) 3.2. Ilgalaikio finansinio turto nuvertėjimo registravimas apskaitoje (-) 3.3. Ilgalaikio finansinio turto balansinės vertės pasikeitimas dėl jo įvertinimo tikrąja verte (+/-) 3.4. Ilgalaikio finansinio turto balansinės vertės pasikeitimas dėl jo įvertinimo amortizuota savikaina (+/-) 3.5. Anksčiau neregistruoto ilgalaikio finansinio turto registravimas apskaitoje 4. Biologinio turto registravimas apskaitoje 950, Biologinio turto perkėlimas iš ilgalaikio materialiojo turto ir trumpalaikio 950,00 turto (+) 4.2. Biologinio turto balansinės vertės pasikeitimas dėl įvertinimo metodo pasikeitimo (-) 5. Trumpalaikio turto iškėlimas (-) ,40 6. Atsargų balansinės vertės pasikeitimas -950, Atsargų nuvertėjimo registravimas apskaitoje (-) 6.2. Anksčiau neregistruotų atsargų registravimas apskaitoje (+) * Reikšmingos sumos turi būti detalizuojamos ir (arba) paaiškinamos papildomai.

27

28 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas) , PALŪŠĖS KAIMAS, IGNALINOS RAJONAS (viešojo sektoriaus subjekto, parengusio finansinės būklės ataskaitą (konsoliduotąją finansinės būklės ataskaitą), kodas, adresas) Eil. Nr. FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2010 M. GRUODŽIO 31 D. DUOMENIS Straipsniai Nr. B (data) Pateikimo valiuta ir tikslumas: litais Pastabos Nr. Paskutinė ataskaitinio laikotarpio diena A. ILGALAIKIS TURTAS I. Nematerialusis turtas I.1 Plėtros darbai I.2 Programinė įranga ir jos licencijos 250 I.3 Kitas nematerialusis turtas I.4 Nebaigti projektai ir išankstiniai mokėjimai 1.5 II. Prestižas Ilgalaikis materialusis turtas II.1 Žemė II.2 Pastatai II.3 Infrastruktūros ir kiti statiniai II.4 Nekilnojamosios kultūros vertybės II.5 Mašinos ir įrenginiai II.6 Transporto priemonės II.7 Kilnojamosios kultūros vertybės II.8 Baldai ir biuro įranga II.9 Kitas ilgalaikis materialusis turtas II.10 Nebaigta statyba ir išankstiniai mokėjimai III. Ilgalaikis finansinis turtas IV. Kitas ilgalaikis turtas B. BIOLOGINIS TURTAS C. TRUMPALAIKIS TURTAS I. Atsargos I.1 Strateginės ir neliečiamosios atsargos I.2 Medžiagos, žaliavos ir ūkinis inventorius I.3 Nebaigta gaminti produkcija ir nebaigtos vykdyti sutartys I.4 Pagaminta produkcija, atsargos, skirtos parduoti (perduoti) I.5 II. Ilgalaikis materialusis ir biologinis turtas, skirtas parduoti Išankstiniai apmokėjimai III. Per vienus metus gautinos sumos III.1 Gautinos trumpalaikės finansinės sumos III.2 Gautini mokesčiai ir socialinės įmokos III.3 Gautinos finansavimo sumos III.4 Gautinos sumos už turto naudojimą, parduotas prekes, turtą, paslaugas III.5 Sukauptos gautinos sumos III.6 Kitos gautinos sumos 8 81 IV. Trumpalaikės investicijos V. Pinigai ir pinigų ekvivalentai IŠ VISO TURTO: D. FINANSAVIMO SUMOS I. Iš valstybės biudžeto II. Iš savivaldybės biudžeto III. Iš Europos Sąjungos, užsienio valstybių ir tarptautinių organizacijų IV. Iš kitų šaltinių Paskutinė praėjusio ataskaitinio laikotarpio diena

29

30

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansi

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) NAUJOSIOS AKMENĖS RAMUČIŲ

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) NAUJOSIOS AKMENĖS RAMUČIŲ

Kelmės rajono Kražių gimnazija Įmonės kodas , S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2016 m. kovo 18 d. FINANSINIŲ ATASKAITŲ AIŠ

Kelmės rajono Kražių gimnazija Įmonės kodas 190093592, S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2016 m. kovo 18 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kelmės rajono Kražių

Kelmės rajono Kražių gimnazija Įmonės kodas 190093592, S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2016 m. kovo 18 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kelmės rajono Kražių

Kelmės rajono Kražių gimnazija Įmonės kodas , S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2014 m. kovo 20 d. FINANSINIŲ ATASKAITŲ AIŠ

Kelmės rajono Kražių gimnazija Įmonės kodas 190093592, S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2014 m. kovo 20 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kelmės rajono Kražių

Kelmės rajono Kražių gimnazija Įmonės kodas 190093592, S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2014 m. kovo 20 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kelmės rajono Kražių

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

PowerPoint Presentation

PANEVĖŽIO RAJONO RAMYGALOS KULTŪROS CENTRAS 188213593, Vadoklių g. 14, Ramygala AIŠKINAMASIS RAŠTAS PRIE 2016 M. FINANSINIŲ ATASKAITŲ RINKINIO I.BENDROJI DALIS Pagrindinė veikla Poilsio organizavimas,

PANEVĖŽIO RAJONO RAMYGALOS KULTŪROS CENTRAS 188213593, Vadoklių g. 14, Ramygala AIŠKINAMASIS RAŠTAS PRIE 2016 M. FINANSINIŲ ATASKAITŲ RINKINIO I.BENDROJI DALIS Pagrindinė veikla Poilsio organizavimas,

AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA Valstybės biudžetinė įstaiga, Palūšės k., LT Ignalinos r., tel. (8 386) 5

5") AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA Valstybės biudžetinė įstaiga, Palūšės k., LT-30202 Ignalinos r., tel. (8 386) 53 135, 47 402, (8 387) 47 142 faks. (8 386) 53 135,

AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA Valstybės biudžetinė įstaiga, Palūšės k., LT-30202 Ignalinos r., tel. (8 386) 53 135, 47 402, (8 387) 47 142 faks. (8 386) 53 135,

(Finansin\353s b\373kl\353s ataskaita)

") Straipsniai FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pastabos Pateikimo valiuta ir tikslumas: Paskutinė ataskaitinio laikotarpio diena eurais Paskutinė praėjusio ataskaitinio

Straipsniai FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pastabos Pateikimo valiuta ir tikslumas: Paskutinė ataskaitinio laikotarpio diena eurais Paskutinė praėjusio ataskaitinio

Elektroninio dokumento nuorašas Kauno lopšelis-darželis "Giliukas", , Apuolės g. 29, Kauno m., Kauno m. sav M. GRUODŽIO 31 D. pasibaigu

Elektroninio dokumento nuorašas FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena

Elektroninio dokumento nuorašas FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2015 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2015 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA

AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA 2013 M. GRUODŽIO 31 D. PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS PARENGTAS PAGAL VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS

AUKŠTAITIJOS NACIONALINIO PARKO IR LABANORO REGIONINIO PARKO DIREKCIJA 2013 M. GRUODŽIO 31 D. PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS PARENGTAS PAGAL VIEŠOJO SEKTORIAUS APSKAITOS IR FINANSINĖS

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio laikotarpio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio laikotarpio

ĮSTAIGA

Tauragės raj. Ţygaičių gimnazija Įmonės kodas 190469660, Ţygaičių mstl. Ţygaičių gatvė 17 2012 m.gruodţio 31 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Tauragės raj. Ţygaičių gimnazija

Tauragės raj. Ţygaičių gimnazija Įmonės kodas 190469660, Ţygaičių mstl. Ţygaičių gatvė 17 2012 m.gruodţio 31 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Tauragės raj. Ţygaičių gimnazija

Microsoft Word m. I ketv. finansinių ataskaitų aiškinamasis rastas

TAURAGĖS AUŠROS PAGRINDINĖ MOKYKLA 2019 METŲ I KETVIRČIO FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 2019-04-23 BENDROJI DALIS 1. Duomenys apie subjektą, parengusį finansinių ataskaitų rinkinį Tauragės

TAURAGĖS AUŠROS PAGRINDINĖ MOKYKLA 2019 METŲ I KETVIRČIO FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 2019-04-23 BENDROJI DALIS 1. Duomenys apie subjektą, parengusį finansinių ataskaitų rinkinį Tauragės

3 VSAFAS projekto priedai

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) Partizanų 46, Kaunas Įm

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) Partizanų 46, Kaunas Įm

Microsoft Word - aiskinamasis pilnas 2010 metinis

PRIENŲ RAJONO VEIVERIŲ ANTANO KUČINGIO MENO MOKYKLA Juridinių asmenų registras Kodas 191553816, Kauno g. 54, Veiverių mstl., Prienų r., Tel/faks.: (8~319) 68130 el.p. kucingis@langasiateiti.lt a/s LT 564010041100019920

PRIENŲ RAJONO VEIVERIŲ ANTANO KUČINGIO MENO MOKYKLA Juridinių asmenų registras Kodas 191553816, Kauno g. 54, Veiverių mstl., Prienų r., Tel/faks.: (8~319) 68130 el.p. kucingis@langasiateiti.lt a/s LT 564010041100019920

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I -Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I -Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

KTUG_2018_I_FAR su priedais.xls

KAUNO TECHNOLOGIJOS UNIVERSITETO GIMNAZIJA (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas) 190994836, Studentų g. 65, Kaunas 51369 (viešojo sektoriaus subjekto, parengusio

KAUNO TECHNOLOGIJOS UNIVERSITETO GIMNAZIJA (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas) 190994836, Studentų g. 65, Kaunas 51369 (viešojo sektoriaus subjekto, parengusio

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I I I-Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I I I-Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

KAZLŲ RŪDOS PAGRINDINĖ MOKYKLA

KAZLŲ RŪDOS PAGRINDINĖ MOKYKLA Biudžetinė įstaiga, M.Valančiaus g. 1, LT 69443 Kazlų Rūda, tel./faks. (8 343) 68 031, el.p. Pastas@krpm.mari.mit.lt. Duomenys kaupiami ir saugomi Juridinių asmenų registre,

KAZLŲ RŪDOS PAGRINDINĖ MOKYKLA Biudžetinė įstaiga, M.Valančiaus g. 1, LT 69443 Kazlų Rūda, tel./faks. (8 343) 68 031, el.p. Pastas@krpm.mari.mit.lt. Duomenys kaupiami ir saugomi Juridinių asmenų registre,

AIŠKINAMASIS RAŠTAS

I. FINANSINĖS BŪKLĖS ATASKAITA 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas Vytauto Didžiojo universiteto Rasos gimnazija (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas)

I. FINANSINĖS BŪKLĖS ATASKAITA 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas Vytauto Didžiojo universiteto Rasos gimnazija (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas)

Vyriausybės atstovo Kauno apskrityje tarnyba 2017 M. GRUODŽIO 31 D. PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS Parengta pagal viešojo sektoriaus

Vyriausybės atstovo Kauno apskrityje tarnyba 207 M GRUODŽIO 3 D PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS Parengta pagal viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus FINANSINĖS

Vyriausybės atstovo Kauno apskrityje tarnyba 207 M GRUODŽIO 3 D PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS Parengta pagal viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus FINANSINĖS

Microsoft Word - SAU_aiskinamasis rastas_2019_I ketv

KAUNO LOPŠELIS-DARŽELIS Saulutė 2019 M. KOVO MĖN. 31D. FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 1. BENDROJI DALIS 1. Duomenys apie šį finansinių ataskaitų rinkinį parengusį viešojo sektoriaus

KAUNO LOPŠELIS-DARŽELIS Saulutė 2019 M. KOVO MĖN. 31D. FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 1. BENDROJI DALIS 1. Duomenys apie šį finansinių ataskaitų rinkinį parengusį viešojo sektoriaus

VARĖNOS ,,RYTO‘‘ PROGIMNAZIJA

1 VARĖNOS,,RYTO PROGIMNAZIJA FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 2018 m. gruodžio 31 d. I. BENDROJI DALIS Varėnos,,Ryto progimnazija yra biudžetinė įstaiga, finansuojama savivaldybės ir valstybės

1 VARĖNOS,,RYTO PROGIMNAZIJA FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 2018 m. gruodžio 31 d. I. BENDROJI DALIS Varėnos,,Ryto progimnazija yra biudžetinė įstaiga, finansuojama savivaldybės ir valstybės

(Microsoft Word - Ai\360kinamasis ra\360tas.doc)

") KUPIŠKIO RAJONO SKAPIŠKIO VIDURINĖS MOKYKLOS AIŠKINAMASIS RAŠTAS PRIE 2010 METŲ FINANSINŲ ATASKAITŲ RINKINIO I. BENDROJI DALIS Kupiškio rajono Skapiškio vidurinė mokykla (toliau mokykla) savo teisine forma

KUPIŠKIO RAJONO SKAPIŠKIO VIDURINĖS MOKYKLOS AIŠKINAMASIS RAŠTAS PRIE 2010 METŲ FINANSINŲ ATASKAITŲ RINKINIO I. BENDROJI DALIS Kupiškio rajono Skapiškio vidurinė mokykla (toliau mokykla) savo teisine forma

Microsoft Word - Aiškinamasis raštas 2014 m. I ketv.

KAUNO DAILĖS GIMNAZIJA Įstaigos kodas 190994793, Dainavos g. 1, Kaunas 2014 m. kovo 31 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kauno dailės gimnazija (toliau - gimnazija) yra valstybės

KAUNO DAILĖS GIMNAZIJA Įstaigos kodas 190994793, Dainavos g. 1, Kaunas 2014 m. kovo 31 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kauno dailės gimnazija (toliau - gimnazija) yra valstybės

LINKUVOS PENSIONATO SUTRUMPINTAS AIŠKINAMASIS RAŠTAS PRIE 2010 M. II KETVIRČIO ATASKAITŲ RINKINIO I. BENDROJI DALIS 1. Įregistravimo data L

LINKUVOS PENSIONATO SUTRUMPINTAS AIŠKINAMASIS RAŠTAS PRIE 2010 M. II KETVIRČIO ATASKAITŲ RINKINIO 2010-07-20 I. BENDROJI DALIS 1. Įregistravimo data Linkuvos pensionatas yra biudţetinė įstaiga, juridinių

LINKUVOS PENSIONATO SUTRUMPINTAS AIŠKINAMASIS RAŠTAS PRIE 2010 M. II KETVIRČIO ATASKAITŲ RINKINIO 2010-07-20 I. BENDROJI DALIS 1. Įregistravimo data Linkuvos pensionatas yra biudţetinė įstaiga, juridinių

AR

Viešosios įstaigos Palangos vaikų reabilitacijos sanatorijos PALANGOS GINTARAS 2016 metų trečio ketvirčio aiškinamasis raštas 2016 m. spalio 25 d. I. BENDROJI DALIS Viešoji įstaiga Palangos vaikų reabilitacijos

Viešosios įstaigos Palangos vaikų reabilitacijos sanatorijos PALANGOS GINTARAS 2016 metų trečio ketvirčio aiškinamasis raštas 2016 m. spalio 25 d. I. BENDROJI DALIS Viešoji įstaiga Palangos vaikų reabilitacijos

AR

Viešosios įstaigos Palangos vaikų reabilitacijos sanatorijos PALANGOS GINTARAS 2016 metų pirmo pusmečio aiškinamasis raštas 2016 m. liepos 29 d. I. BENDROJI DALIS Viešoji įstaiga Palangos vaikų reabilitacijos

Viešosios įstaigos Palangos vaikų reabilitacijos sanatorijos PALANGOS GINTARAS 2016 metų pirmo pusmečio aiškinamasis raštas 2016 m. liepos 29 d. I. BENDROJI DALIS Viešoji įstaiga Palangos vaikų reabilitacijos

Microsoft Word - Aiškinamasis raštas ketv.

MAŽEIKIŲ DAILĖS MOKYKLA Kodas 190196336, Draugystės g.32, Mažeikiai 2013 METŲ 2 KETVIRČIO TARPINIŲ FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Mažeikių dailės mokykla (toliau įstaiga)

MAŽEIKIŲ DAILĖS MOKYKLA Kodas 190196336, Draugystės g.32, Mažeikiai 2013 METŲ 2 KETVIRČIO TARPINIŲ FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Mažeikių dailės mokykla (toliau įstaiga)

(Microsoft Word - Ai\360kinamasis ra\360tas.docx)

") VIEŠOJI ĮSTAIGA DAINŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS Kodas 145371299 Aido g. 18, LT-78242 Šiauliai, Tel., faks. (8-41) 552791 2018 METŲ 3 MĖNESIŲ TARPINĖS FINANSINĖS ATASKAITOS RINKINIO SUTRUMPINTAS

VIEŠOJI ĮSTAIGA DAINŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS Kodas 145371299 Aido g. 18, LT-78242 Šiauliai, Tel., faks. (8-41) 552791 2018 METŲ 3 MĖNESIŲ TARPINĖS FINANSINĖS ATASKAITOS RINKINIO SUTRUMPINTAS

ŠILALĖS SUAUGUSIŲJŲ MOKYKLA Įmonės kodas , J.Basanavičiaus g. 25, Šilalė AIŠKINAMASIS RAŠTAS PRIE 2017 m. II ketv. FINANSINIŲ ATASKAITŲ I. BE

ŠILALĖS SUAUGUSIŲJŲ MOKYKLA Įmonės kodas 290347650, J.Basanavičiaus g. 25, Šilalė AIŠKINAMASIS RAŠTAS PRIE 2017 m. II ketv. FINANSINIŲ ATASKAITŲ I. BENDROJI DALIS 1. Informacija apie įstaigą: 1.1. Šilalės

ŠILALĖS SUAUGUSIŲJŲ MOKYKLA Įmonės kodas 290347650, J.Basanavičiaus g. 25, Šilalė AIŠKINAMASIS RAŠTAS PRIE 2017 m. II ketv. FINANSINIŲ ATASKAITŲ I. BENDROJI DALIS 1. Informacija apie įstaigą: 1.1. Šilalės

24 VERSLO APSKAITOS STANDARTO MR

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2016

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2016

2012 DAP 3 ketvirtis xls

STONAIČIŲ SOCIALINĖS GLOBOS NAMAI Įmonės kodas 90796224, Stonaičių k. 9003 Plungės rajono savivaldybė 202 m. rugsėjo 30 d. VALSTYBĖS BIUDŽETO ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Stonaičių socialinės

STONAIČIŲ SOCIALINĖS GLOBOS NAMAI Įmonės kodas 90796224, Stonaičių k. 9003 Plungės rajono savivaldybė 202 m. rugsėjo 30 d. VALSTYBĖS BIUDŽETO ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Stonaičių socialinės

NEPRIKLAUSOMO AUDITORIAUS IŠVADA VIEŠOSIOS ĮSTAIGOS PANEVĖŽIO MIESTO ODONTOLOGIJOS POLIKLINIKA DALININKUI Išvada dėl finansinių ataskaitų audito Nuomo

NEPRIKLAUSOMO AUDITORIAUS IŠVADA VIEŠOSIOS ĮSTAIGOS PANEVĖŽIO MIESTO ODONTOLOGIJOS POLIKLINIKA DALININKUI Išvada dėl finansinių ataskaitų audito Nuomonė Mes atlikome Viešosios įstaigos Panevėžio miesto

NEPRIKLAUSOMO AUDITORIAUS IŠVADA VIEŠOSIOS ĮSTAIGOS PANEVĖŽIO MIESTO ODONTOLOGIJOS POLIKLINIKA DALININKUI Išvada dėl finansinių ataskaitų audito Nuomonė Mes atlikome Viešosios įstaigos Panevėžio miesto

LIETUVOS RESPUBLIKOS ENERGETIKOS MINSITERIJA Įstaigos kodas , Gedimino pr. 38, Vilnius TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2019

LIETUVOS RESPUBLIKOS ENERGETIKOS MINSITERIJA Įstaigos kodas 302308327, Gedimino pr. 38, Vilnius TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2019 M. KOVO 31 D. 2019-05-17 Nr. F6-26 I. BENDROSIOS NUOSTATOS

LIETUVOS RESPUBLIKOS ENERGETIKOS MINSITERIJA Įstaigos kodas 302308327, Gedimino pr. 38, Vilnius TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2019 M. KOVO 31 D. 2019-05-17 Nr. F6-26 I. BENDROSIOS NUOSTATOS

UAB “Šilutės polderiai “

UAB Šilutės polderiai AIŠKINAMASIS RAŠTAS I Bendra informacija apie įmonę UAB Šilutės polderiai įregistruota 1990 m. lapkričio mėn. 15 d. Pakeisti bendrovės įstatai įregistruoti VĮ Registrų centro Klaipėdos

UAB Šilutės polderiai AIŠKINAMASIS RAŠTAS I Bendra informacija apie įmonę UAB Šilutės polderiai įregistruota 1990 m. lapkričio mėn. 15 d. Pakeisti bendrovės įstatai įregistruoti VĮ Registrų centro Klaipėdos

AIŠKINAMASIS RAŠTAS PRIE 2010 M

VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2014 M. RUGSĖJO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2014-11-11, TF-2014/9 I.BENDROJI DALIS VšĮ Paupių pirminės

VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2014 M. RUGSĖJO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2014-11-11, TF-2014/9 I.BENDROJI DALIS VšĮ Paupių pirminės

UGDYMO PL TOT S CENTRAS mon s kodas , Katkaus g. 44, Vilnius, 2013 m. gruodžio 31d. FINANSINI ATASKAIT AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS

UGDYMO PL TOT S CENTRAS mon s kodas 302430498, Katkaus g. 44, Vilnius, 2013 m. gruodžio 31d. FINANSINI ATASKAIT AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS (toliau Centras) nacionalin valstybin švietimo pagalbos

UGDYMO PL TOT S CENTRAS mon s kodas 302430498, Katkaus g. 44, Vilnius, 2013 m. gruodžio 31d. FINANSINI ATASKAIT AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS (toliau Centras) nacionalin valstybin švietimo pagalbos

UAB LIETUVOS MONETŲ KALYKLA 2012 M. METINIŲ FINANSINIŲ ATASKAITŲ RINKINYS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA Vilnius Juridinių asmenų regi

UAB LIETUVOS MONETŲ KALYKLA 2012 M. METINIŲ FINANSINIŲ ATASKAITŲ RINKINYS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA 2013-03-20 Vilnius Juridinių asmenų registras Kodas 110052936 PVM mokėtojo kodas LT100529314

UAB LIETUVOS MONETŲ KALYKLA 2012 M. METINIŲ FINANSINIŲ ATASKAITŲ RINKINYS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA 2013-03-20 Vilnius Juridinių asmenų registras Kodas 110052936 PVM mokėtojo kodas LT100529314

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita TRUMPALAIKIO TURTO APSKAITA Fundamentinė apskaitos lygybė TURTAS = NUOSAVYBĖ + + Pajamos - Sąnaudos Ilgalaikis + trumpalaikis = Nuosavas + Įsipareigojimai

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita TRUMPALAIKIO TURTO APSKAITA Fundamentinė apskaitos lygybė TURTAS = NUOSAVYBĖ + + Pajamos - Sąnaudos Ilgalaikis + trumpalaikis = Nuosavas + Įsipareigojimai

FMĮ UAB G.Steponkaus kontora Vilnius, Lietuva Auditoriaus išvada dėl 2004 m. gruodžio 31 d. metinės finansinės atskaitomybės.

Vilnius, Lietuva Auditoriaus išvada dėl 2004 m. gruodžio 31 d. metinės finansinės atskaitomybės. TURINYS PUSLAPIS AUDITORIAUS IŠVADA 3 ADMINISTRACIJOS PAAIŠKINAMASIS RAŠTAS 4 : BALANSAS 5 PELNO (NUOSTOLIO)

Vilnius, Lietuva Auditoriaus išvada dėl 2004 m. gruodžio 31 d. metinės finansinės atskaitomybės. TURINYS PUSLAPIS AUDITORIAUS IŠVADA 3 ADMINISTRACIJOS PAAIŠKINAMASIS RAŠTAS 4 : BALANSAS 5 PELNO (NUOSTOLIO)

(Microsoft Word - Ai\360kinamasis ra\360tas)

") KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2013 M. RUGSĖJO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2013-10-23, TF-9 I. BENDROJI

KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2013 M. RUGSĖJO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2013-10-23, TF-9 I. BENDROJI

Aiškinamasis_raštas

VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2014 M. BIRŽELIO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2014-07-31, TF-2014/6 I. BENDROJI DALIS Klaipėdos rajono

VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2014 M. BIRŽELIO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2014-07-31, TF-2014/6 I. BENDROJI DALIS Klaipėdos rajono

(Microsoft Word - Ai\360kinamasis_ra\360tas)

") KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2014 M. KOVO 31 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2014-04-30, TF-2014/3 I. BENDROJI

KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2014 M. KOVO 31 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2014-04-30, TF-2014/3 I. BENDROJI

LD Signum UAB Sakalų 6 33, LT Vilnius Lietuva Tel NEPRIKLAUSOMO AUDITORIAUS IŠVADA VO Gelbėkit vaikus nariams,

LD Signum UAB Sakalų 6 33, LT-08124 Vilnius Lietuva Tel. +370 5 233 4307 www.ldsignum.lt NEPRIKLAUSOMO AUDITORIAUS IŠVADA VO Gelbėkit vaikus nariams, vadovybei Nuomonė Mes atlikome Visuomeninės Organizacijos

LD Signum UAB Sakalų 6 33, LT-08124 Vilnius Lietuva Tel. +370 5 233 4307 www.ldsignum.lt NEPRIKLAUSOMO AUDITORIAUS IŠVADA VO Gelbėkit vaikus nariams, vadovybei Nuomonė Mes atlikome Visuomeninės Organizacijos

Foresta

Vilnius, 2010 m. balandžio 21 d. Asociacija Draudimo brokerių rūmai Algirdo g. 9A, Vilnius, Lietuva 2009 m. gruodžio 31 d. metinių finansinių ataskaitų rinkinys bei Auditoriaus išvada ir Audito ataskaita

Vilnius, 2010 m. balandžio 21 d. Asociacija Draudimo brokerių rūmai Algirdo g. 9A, Vilnius, Lietuva 2009 m. gruodžio 31 d. metinių finansinių ataskaitų rinkinys bei Auditoriaus išvada ir Audito ataskaita

2011_m._finansin_ataskaita_ataskaita.xls

Pakruojo rajono sporto centras (įstaigos pavadinimas) BIUDŽETO IŠLAIDŲ SĄMATOS VYKDYMO 20 M. GRUODŽIO MöN. 3 D. 4 ketvirtis (metin, ketvirtin ) ATASKAITA 202.0.09 Nr. (data) g.3.pakruojis (sudarymo vieta)