PowerPoint Presentation

|

|

|

- Gintarė Povilonis

- prieš 6 metus

- Peržiūrų:

Transkriptas

1 CREAZONE REINVENT

2 Design It: Finansinių planų prognozavimas Lektorė: Dr. Asta Kamandulienė

3

4 MOKYMŲ TIKSLAS Finansinės analizės įgūdžių lavinimas. Po mokymų gebėti parengti finansinį verslo planą ir nustatyti pagrindinius finansinius indikatorius.

5 TURINYS 1. Pagrindinės finansinės sąvokos, finansinės ataskaitos 2. Finansiniai rodikliai, jų analizė 3. Pinigų vertės kitimas laike, palūkanų normos 4. Planavimo procesas ir investicijos 5. Investicijų vertinimo metodai 6. Finansavimo šaltiniai 7. Finansinio verslo plano parengimas

6 1. Pagrindinės finansinės sąvokos, finansinės ataskaitos

7 Pagrindinės sąvokos Pajamos Sąnaudos Savikaina Kaštų, išlaidų, pelno centrai EBITDA Bendrasis pelnas Veiklos pelnas Grynasis pelnas

8 PAJAMOS PARDAVIMAI Dažniausiai naudojama NAUDOJIMOSI MOKESTIS Telefono ryšys Viešbučiai PRENUMERATA Sporto klubai Mėnesio abonementai LIZINGAS Automobilių nuoma Patalpų nuoma Licencijos Programinė įranga IT sektorius Muzikos, kino pramonė BROKERIŲ TARPININKŲ PAJAMOS Kredito kortelės Nekilnojamo turto agentūros Reklama Youtube Facebook FRANČIZĖ Restoranai Viešbučiai

9 Kas bus jūsų projekto pajamos?

10 IŠTEKLIAI FIZINIAI INTELEKTINIAI ŽMOGIŠKIEJI FINANSINIAI Gamybos įrengimai Prekės ženklai Personalas Lėšos Pastatai Patentai Patirtis Transporto priemonės Partnerytė Specifinės žinios knowhow Sistemos Duomenų bazės Technologijos

11 SĄNAUDOS, IŠLAIDOS IR SAVIKAINA Sąnaudos tai pinigai ar kitas turtas sunaudoti ataskaitinio laikotarpio pajamoms uždirbti. Išlaidos tai faktinis pinigų ar kito turto sunaudojimas ataskaitiniu laikotarpiu, nesiejant to su pajamų uždirbimu. Savikaina - tai rodiklis, apjungiantis produkto pagaminimo ir, esant poreikiui, kitas išlaidas. Kaštai bet kokie ištekliai (pinigai, žaliavos, darbas) sunaudoti siekiant tam tikro nustatyto tikslo ir išreikšti piniginiais vienetais.

12 Kaštai Kintami kaštai Fiksuoti kaštai Viso kaštai, EUR Didėjant gamybos apimtims didėja Didėjant gamybos apimtims didėja Kaštai EUR/vnt Nesikeičia keičiantis gamybos kiekiui Didėjant gamybos apimtims, mažėja

13 Kokie bus jūsų projekto kaštai? Kokios svarbiausios išlaidos vykdyti veiklą? Kokios ištekliai yra brangiausi? Kokios veiklos kainuoja daugiausia? Kintami kaštai???? Fiksuoti kaštai????

14 Finansinės ataskaitos: Pelno nuostolio ataskaita Pardavimai Savikaina Bendrasis pelnas (nuostolis) Veiklos sąnaudos Pardavimų sąnaudos Bendros ir administracinės sąnaudos VEIKLOS PELNAS (nuostolis) Kita veikla Finansinė veikla Įprastinės veiklos pelnas (nuostolis) Pelno mokestis Pelno nuostolio ataskaitoje nurodoma visos per ataskaitinį laikotarpį uždirbtos pajamos, patirtos sąnaudos ir gautas pelnas arba nuostolis. Savikaina fiksuoti kaštai, kintami kaštai. EBITDA (Earnings before interest, tax, depretiation, amortization) Įprastinės veiklos pelnas prieš palūkanas ir nusidėvėjimą. Grynasis pelnas

15 TURTAS Finansinės ataskaitos: Balansas Ilgalaikis turtas Trumpalaikis turtas Nuosavas kapitalas Ilgalaikiai ir trumpalaikiai įsipareigojimai FINANSAVIMO ŠALTINIAI Balansas (lotyniškai bis 'dukart' + lanx 'svarstyklių lėkštė') ataskaita skirta įmonės turimam turtui ir jo priklausomybei parodyti (pateikiami duomenys apie įmonės turtą ir jo finansavimo šaltinius ataskaitinio laikotarpio pabaigoje). Balanso taisyklė: TURTAS = NUOSAVYBĖ + ĮSIPAREIGOJIMAI

16 Finansinės ataskaitos: Balansas Ilgalaikis turtas: Nuosavybė: Nematerialus turtas (programinė įranga) Įstatinis kapitalas Rezervai Žemė Nepaskirstytas pelnas Pastatai Ataskaitinio laikotarpio Irengimai Praeitų laikotarpių Transporto priemones Viso ilgalaikis turtas Trumpalaikis turtas: Atsargos Sumokėti avansai Pirkėjų skolos Pinigai Viso trumpalaikis turtas Viso nuosavybė Įsipareigojimai: Trumpalaikiai įsipareigojimai: Tiekėjų skolos Gauti avansai Trumpalaikė paskola Ilgalaikai įsipareigojimai: Ilgalaikė paskola Viso įsipareigojimai VISO TURTAS: VISO NUOSAVYBĖ IR ĮSIPAREIGOJIMAI:

17 Apyvartinis kapitalas Apyvartinis kapitalas (kartais vadinamas grynuoju (net) apyvartiniu kapitalu) rodo, kokia suma trumpalaikis turtas viršija trumpalaikius įsipareigojimus (ir per vienerius metus mokėtinas sumas). Didesnis teigiamas rodiklis parodo aukštesnį įmonės likvidumo lygį. + Gautinos sumos + Atsargos Trumpalaikiai įsipareigojimai = Apyvartinis kapitalas Kuo greičiau įmonė sugebės apsukti pinigų ciklą arba sumažinti įšaldytą pinigų sumą apyvartiniam kapitalui palaikyti, tuo daugiau pinigų įmonė generuos ir /arba mažiau reikės pinigų skolintis apyvartinio kapitalo finansavimui. Pinigų išlaisvinimas iš apyvartinio kapitalo yra pats pigiausias finansavimo šaltinis.

18 Finansinės ataskaitos: Pinigų srautai Pinigai pradžioje Pinigų srautai iš pagrindinės veiklos (Veiklos srautas) EBITDA Apyvartinio kapitalo pokytis Atsargų pokytis Pirkėjų skolų pokytis Gautų avansų pokytis Tiekėjų skolų pokytis Sumokėtų avansų pokytis Viso : Pinigų srautas iš finansinės veiklos (Finansinis srautas): Paskolų grąžinimas/gavimas Dividendų išmokėjimas/ akcininkų įnašai Palūkanų mokėjimai Viso : Pinigai iš investicinės veiklos (investicinis srautas) Ilgalaikio turto įsigijimas/pardavimas Viso : Pinigai pabaigoje Laisvas pinigų srautas tai įmonės pagrindinės veiklos pinigų srauto ir investicinės veiklos pinigų srauto suma. Laisvas pinigų srautas parodo, kiek pinigų įmonė uždirbo, padarius reikalingas investicijas; šiuos pinigus galima išleisti paskoloms apmokėti, dividendams išmokėti ir t.t.

19 Atvejo analizė: Nauja įmonė ARBATA Du akcininkai sugalvoja pradėti arbatos verslą pirkti kvapnių arbatžolių, sumaišyti, supakuoti ir parduoti Du akcininkai įneša pinigų ir suformuoja įstatinį kapitalą EUR Banke pristatė savo idėją ir jiems pavyksta pasiskolinti pinigų EUR 5 metams, dengiant paskolą lygiomis dalimis kas mėnesį ir mokant 4% metines palūkanas. Išsinuomojo gamybines patalpas 2000 EUR/mėn. Nusipirko maišyklę (ilgalaikis turtas) EUR (nusidėvėjimas skaičiuojamas 5 metams) Nusipirko pakavimo aparatą (ilgalaikis turtas) EUR (nusidėvėjimas skaičiuojamas 5 metams) Nusipirko arbatžolių (atsargos) 10 kg. po 200 EUR /kg. Už ketvirtadalį žaliavos sumokėjo iš karto, už kitą dalį gavo atidėjimą 60 dienų. Nusipirko pakavimo medžiagų 6 kg arbatos supakuoti, sumokėjo iš karto. 1 kg arbatos supakuoti pakavimo medžiagos kainuoja 50 EUR/kg pakavimo medžiagų. Pasisamdė darbuotoją už 800 EUR su mokesčiais per mėn. kuris dirbo gamyboje (jam atlyginimas buvo mokamas valandinis darbo užmokestis) Išsinuomojo ofisą (nuoma 500 EUR/mėn.) ir pasamdė vadybininką už 1000 EUR/ mėn. su visais mokesčiais. Sumaišė 5 kg arbatžolių, supakavo po 100 g. ir pardavė po 2000 EUR /kg. Puse sumos pirkėjai sumokėjo iš karto, puse sutarė sumokėti su 30 dienų atidėjimu Ataskaitinis laikotarpis 1 mėn. Sudarykite 1 mėn. Pelno nuostolio, balanso ir pinigų srautų ataskaitas. *Daroma prielaida, kad įmonė įsikūrusi LEZ ir pirmus metus nemoka pelno mokesčio **Nusidėvėjimas supaprastinimui skaičiuojamas iškart tą patį mėnesį, kai ilgalaikis turtas įsigijimas ir įvedamas į eksploataciją.

20 Atvejo analizė: Nauja įmonė ARBATA Savikaina? Pelno nuostolio ataskaita Kintami, pastvūs kaštai Pardavimai EBITDA? Savikaina - Nusidėvėjimas? Bendrasis pelnas (nuostolis) Veiklos sąnaudos - Palūkanos? Pardavimų sąnaudos - Bendros ir administracinės sąnaudos -? VEIKLOS PELNAS (nuostolis) Kita veikla Finansinė veikla - Įprastinės veiklos pelnas (nuostolis) Pelno mokestis Grynasis pelnas

21 Atvejo analizė: Nauja įmonė ARBATA Kintami kaštai Pastovūs kaštai Kontribucija Sumaišė ir supkavo Kintami kaštai 5 kg EUR/kg Kiekis kg Suma EUR Pastovūs kaštai? Viso

22 Atvejo analizė: Nauja įmonė ARBATA Balanso ataskaita Ilgalaikis turtas: Nematerialus turtas (programinė įranga) Nuosavybė: Įstatinis kapitalas Rezervai Žemė Nepaskirstytas pelnas Pastatai Ataskaitinio laikotarpio Irengimai Praeitų laikotarpių Transporto priemones Viso ilgalaikis turtas Viso nuosavybė Trumpalaikis turtas: Įsipareigojimai: Atsargos Trumpalaikiai įsipareigojimai: Sumokėti avansai Tiekėjų skolos Pirkėjų skolos Gauti avansai Pinigai Trumpalaikė paskola Ilgalaikai įsipareigojimai: Ilgalaikė paskola ? Viso trumpalaikis turtas Viso įsipareigojimai VISO TURTAS: VISO NUOSAVYBĖ IR ĮSIPAREIGOJIMAI:

23 Atvejo analizė: Nauja įmonė ARBATA Pinigų srautų ataskaita Pinigai pradžioje Pinigų srautai iš pagrindinės veiklos (Veiklos srautas) EBITDA Apyvartinio kapitalo pokytis Atsargų pokytis Pirkėjų skolų pokytis Gautų avansų pokytis Tiekėjų skolų pokytis Sumokėtų avansų pokytis Viso : Pinigų srautas iš finansinės veiklos (Finansinis srautas): Paskolų gavimas Paskolų grąžinimas Dividendų išmokėjimas/ akcininkų įnašai Palūkanų mokėjimai Viso : Pinigai iš investicinės veiklos (investicinis srautas) Ilgalaikio turto įsigijimas/pardavimas Viso : Grynasis srautas Pinigai pabaigoje? Tiesioginiai pinigų srautai Netiesioginiai pinigų srautai

24 2. Finansiniai rodikliai, jų analizė

25 Finansiniai rodikliai Pelningumo rodikliai. Likvidumo (mokumo rodikliai). Veiklos efektyvumo/ turto valdymo rodikliai. Finansų struktūros (sverto) rodikliai. Investiciniai arba vertės rodikliai. Lyginama su tos šakos vidutiniais rodikliais (vidurkiais); su geriausių tos pačios šakos bendrovių rodikliais; su pačios bendrovės ankstesniojo laikotarpio rodikliais. Analizuojami pokyčiai per laikotarpį ir jų priežastys. Orientuojamasi į siekiamas šių rodiklių reikšmes, apibrėžtas įmonės tiksluose.

26 Pelningumo rodikliai Bendrasis pelningumas BP marža = Bendrasis pelnas Pardavimai Grynasis pelningumas GP marža = Grynasis pelnas Pardavimai Turto grąža ROA = Grynasis pelnas Turtas Nuosavybės grąža ROE = Grynasis pelnas Nuosavybės

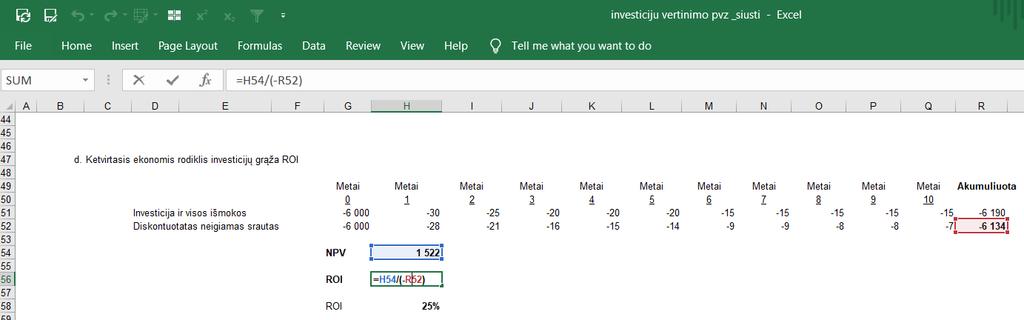

27 Investicijų grąžos rodiklis (ROI) Investicijų pelningumo rodiklis (ROI, Return On Investment) parodo, kiek efektyvios yra investicijos. Investicijų pelningumo rodiklis (ROI) = Grynasis pelnas Nuosavas kapitalas + Igalaikė skola

28 Mokumo (likvidumo) rodikliai Bendrasis likvidumo rodiklis = Trumpalaikis turtas Trumpalaikiai įsipareigojimai *Pastaba: Priimtina bendrojo mokumo rodiklio reikšmė k 1,2 ; 2 Kritinis likvidumo rodiklis = Trumpalaikis turtas Atsargos Trumpalaikiai įsipareigojimai **Pastaba: Priimtina kritinio mokumo rodiklio reikšmė k 1 ; 1,5, žemesnė nei 0,5 nepatenkinama ***Pastaba: 1. Naudojami sinonimai mokumo, likvidumo, padengimo. 2. Naudojami sinonimai kritinis, skubus

29 Veiklos efektyvumo rodikliai Atsargų apyvartumas (vidutinis atsargų laikymo periodas) Vidutinės metinės atsargos Savikaina/365 Vidutinis pirkėjų skolų apyvartumas vidutinis pirkėjų skolų apmokėjimo periodas Vidutinės metinės pirkėjų skolos Pardavimai/365 Tiekėjų skolų apyvartumas (vidutinis skolų tiekėjams apmokėjimo periodas) Vidutinės metinės skolos tiekėjams Pirkimai/365

30 Finansų struktūros rodikliai Skolų santykis = Įsipareigojimai Turtas Nuosavybės turto santykis = Nuosavas kapitalas Turtas Ilgalaikių skolų nuosavybės santykis = Ilgalaikė skola Nuosavas kapitalas Skolos padengimo koeficientas = Ilgalaikė skola EBITDA

31 Atvejo analizė: Nauja įmonė ARBATA Grįžkime ir paskaičiuokime įmonės pagrindinius finansinius rodiklius. Kokius finansinius rodiklius skaičiuosime? Kokias finansines ataskaitas naudosime? Kokia išvadas apie įmonės finansinę būklę galime padaryti?

32 3. Pinigų vertės kitimas laike, palūkanų normos

33 PALŪKANOS Palūkanos mokestis už naudojimąsi kito pinigais. Tai pajamos, gaunamos leidžiant kitam naudotis paskolintu kapitalu. Palūkanos: Paprastos Sudėtinės Mokėjimai: Vienkartiniai Periodiniai (vienodo dydžio) Periodiniai (skirtingo dydžio) Netolygūs (periodai ir dydžiai nevienodi)

34 PALŪKANOS X Palūkanų mokėjimo laikotarpis Y Dabartinė vertė Būsimoji vertė (1000 EUR) (1100 EUR) X skolina dabar Y 1000 EUR, o po vienerių metų Y jam grąžins 1100 EUR. Į tai galima žiūrėti dvejopai: Už 1000 EUR dabar X gaus 1100 EUR po vienerių metų; Y perka 1000 EUR dabartinių pinigų už 1100 EUR sumokamų po vienerių metų.

35 PAGRINDINĖ SĄVOKOS Palūkanos (interest) yra pinigų suma, kuria kapitalas padidėja per tam tikrą laikotarpį. Palūkanų (mokėjimo) laikotarpis arba palūkanų terminas yra visas laiko intervalas, už kurį mokamos palūkanos. Palūkanų norma (interest rate) yra kapitalo padidėjimo per laiko vienetą (t.y. palūkanų už nustatytą laiko vienetą) ir pradinės kapitalo vertės santykis. Palūkanų norma = Palūkanos/pradinė kapitalo vertė Palūkanų norma (interest rate) - palūkanos už kapitalo vienetą, investuotą vienam laiko vienetui. Palūkanų normos galiojimo trukmė yra laikotarpis, kuris laikomas laiko vienetu (paprastai vieneri metai, jei neapibrėžiama kitaip).

36 Esamojis ir būsimoji vertė Esamoji (dabartinė) vertė PV potencialios pinigų sumos (pinigų srauto) vertė šiandien. Būsimoji vertė FV pinigų suma, iki kurios išaugs šiandien investuota suma, jei bus uždirbamos palūkanos.

37 Kas yra EURIBOR ir LIBOR? EURIBOR (Euro Interbank Offered Rate) vidutinės Europos tarpbankinės rinkos palūkanų normos, kuriomis bankai pageidauja (pasiruošę) paskolinti lėšų kitiems bankams eurais. Skaičiuoja Europos bankų asociacija (European Banking Federation). Fiksuojamos kiekvieną darbo dieną, 11 val. ryto. Skaičiuojamos ir skelbiamos 1 savaitės, 2 savaičių, 1 mėnesio, 2 mėnesių, 3 mėnesių, 4 mėnesių, 5 mėnesių, 6 mėnesių, 7 mėnesių, 8 mėnesių, 9 mėnesių, 10 mėnesių, 11 mėnesių ir 1 metų EURIBOR. LIBOR (London Interbank Offered Rate) apskaičiuoja ir skelbia Britų bankų asociacija (BBA British Bankers Association) kartu su Reuters agentūra kiekvieną darbo dieną (pagal Jungtinės Karalystės darbo dienų kalendorių). Palūkanų normos, pagal kurias apskaičiuojamos LIBOR normos, fiksuojamos 11 val. Londono laiku. LIBOR atskirai nustatomas pagrindinėms pasaulio valiutoms.

38 DISKONTAVIMAS Diskontavimas yra būsimųjų pinigų dabartinės vertės nustatymas. Perskaičiavimas: būsimoji vertė = dabartinė vertė + palūkanos; FV = PV + I Diskontavimas: dabartinė vertė = būsimoji vertė palūkanos. PV = FV - I Diskonto koeficientas parodo, kokią dalį būsimosios vertės sudaro dabartinė vertė. Diskonto koeficientas = dabartinė vertė / būsimoji vertė

39 Atvejo analizė: Nauja įmonė ARBATA Prisiminkime... Kokie susitarimai buvo padaryti su banku? Kaip atrodo įmonės paskolos dengimo grafikas? Kokios mėnesio palūkanų normos?

40 4. Planavimo procesas ir investicijos

41 TRYS PLANAVIMO BŪDAI iš viršaus į apačią ; iš apačios į viršų ; tikslai į apačią planas į viršų. tikslai į apačią planas į viršų vienas populiariausių planavimo būdų. Akcininkai, Valdyba atsižvelgdama į įmonės galimybes, iškelia tikslus, o įmonė turi rasti vidinių būdų ir resursų šiems tikslams įgyvendinti.

42 PLANAVIMO PROCESAS 1. Vizija 2. Misija 3. Ilgalaikiai tikslai 4.Trumpalalaik iai tikslai Vizija įmonės ateitis po 5-10 metų, kuo norima tapti. Misija - pagrindinis įmonės egzistavimo tikslas ir jos veiklos prasmė (kokia paskirtis). Ilgalaikiai ir trumpalaikiai tikslai rezultatai, kurie turi būti pasiekti per tiksliai apibrėžtą laikotarpį. Išreikšti kiekybiniais ir kokybiniais rodikliais. Trumpalaikiai pasiekiami per vienerius metus. Ilgalaikiai tikslai pasiekiami per ilgiau nei vienerius metus. Subalansuoti rodikliai (KPI) 4 sritys : finansai, klientai, procesai ir darbuotojai

43 PLANAVIMO PROCESAS Faktinės finansinės ataskaitos (istorija) Pardavimų prognozė (kiekiai, kainos) Sąnaudų prognozė (savikaina, veiklos sąnaudos, investicijos) Duomenys apie prekių paslaugų rinkas, finansų rinkas Preliminarus planas 1. Finansinės ataskaitos 2. Finansavimo planas 3. Santykiniai rodikliai Modifikavimas ir patikslinimas Netinkamas planas Įvertinimas: Ar planas yra tinkamas? Galutinis planas 1. Finansinės ataskaitos 2. Finansavimo planas 3. Santykiniai rodikliai Tinkamas planas

44 FINANSINIO PLANO STRUKTŪRA Pelno nuostolio ataskaita Balansas Investicijų planas Pinigų srautai Ilgalaikio turto įsigijimas Pardavimų planas, gamybos planas, savikainos planas, veiklos sąnaudų planas Finansavimo planas Skolinimasis Apyvartinio kapitalo lygio planas Pinigų apyvartos ciklo valdymas (debitorių, pirkėjų skolų, tiekėjų skolų apyvartumas)

45 5. Investicijų vertinimo metodai

46 INVESTICIJŲ VERTINIMO ŽINGSNIAI 3. Apskaičiuoti investicijos grąžą. 1. Sudaryti pradinę išlaidų sąmatą. 2. Numatyti iš investicijų gautinus būsimus pinigų srautus.

47 INVESTICIJŲ VERTINIMO ŽINGSNIAI (1) 1. Sudaryti pradinę išlaidų sąmatą. Būtina numatyti visas išlaidas, susijusias su projektu: Įrangos kaina. Projektavimo darbai. Laikas skirtas žmonių apmokymui. Visos papildomos išlaidos.! Remiamasi turima informacija ir prielaidomis.

. Pasitarti su įmonės finansininku.")

48 INVESTICIJŲ VERTINIMO ŽINGSNIAI (2) 2. Numatyti iš investicijų gautinus būsimus pinigų srautus. Dažna situacija: akcininkai susidomi siūlomu projektu ir paprašo dėti skaičius ant stalo. Ką daryti? Surinkti visą galimą informaciją, susijusią su projektu. Numatyti investicijos naudą (kiek ji leis sutaupyti, uždirbti). Pasitarti su įmonės finansininku. Išsiaiškinkite akcininkų lūkesčius, susijusius su akcinio kapitalo grąža (ROE). Atlikite skaičiavimus (apie tai vėliau). Parašyti pasiūlymą trumpai ir aiškiai.

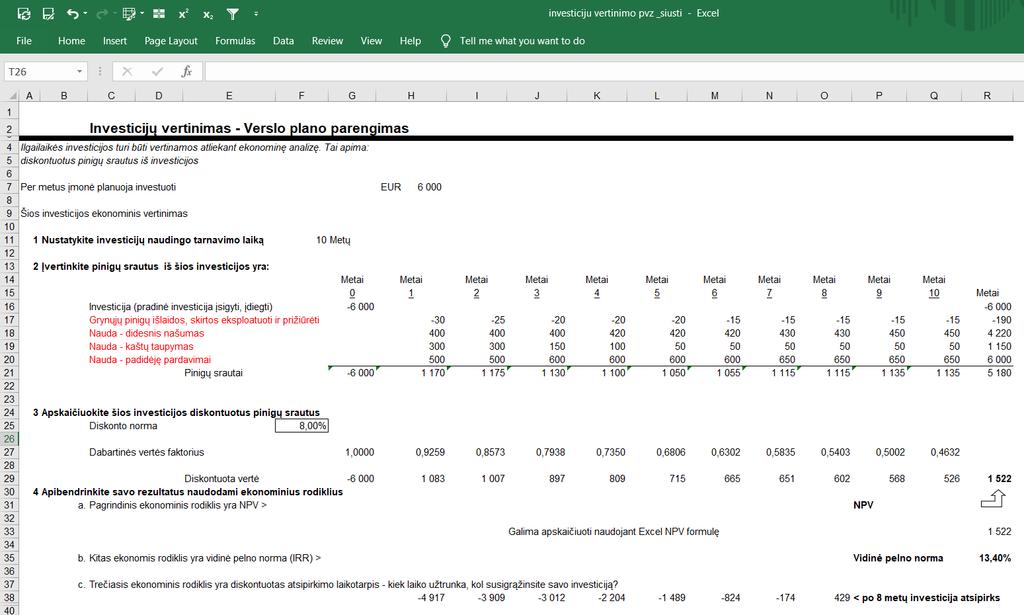

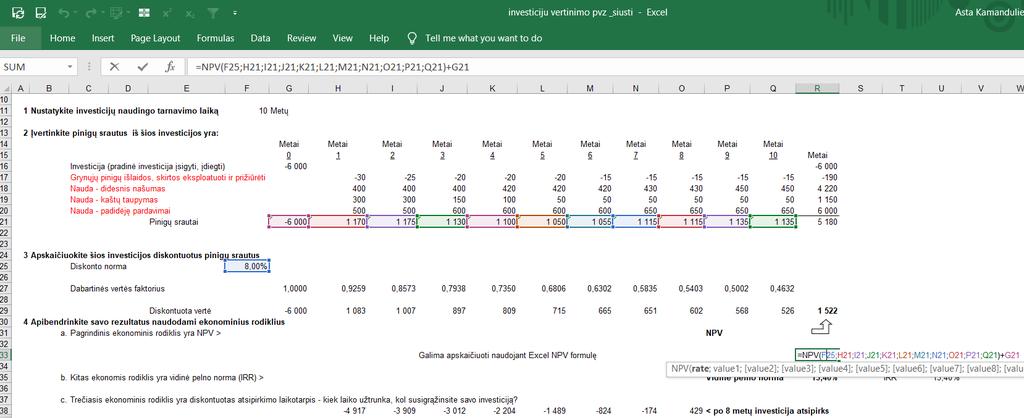

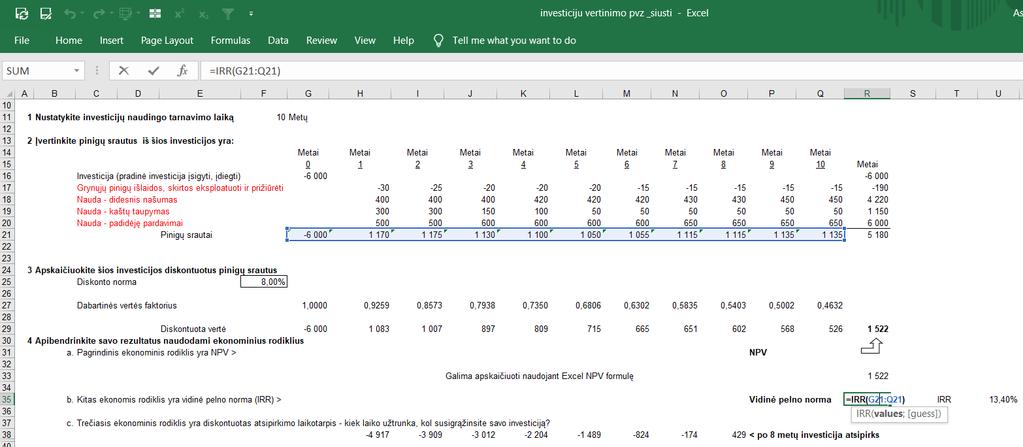

49 INVESTICIJŲ VERTINIMO ŽINGSNIAI (3) 3. Apskaičiuoti investicijos grąžą. 3 metodai: Atsipirkimo metodas. Grynosios dabartinės vertės metodas (NPV). Vidinės grąžos normos metodas (IRR).

50 INVESTICIJŲ VERTINIMAS: PAVYZDYS Įmonė naudojasi nuomojamu kopijavimo aparatu. Kiekvieną mėnesį jai tai kainuodavo po 500 EUR. Naujo tokio paties aparato kaina yra 7000 EUR. Aparato tarnavimo laikas 3 metai. Ar verta investuoti?

51 INVESTICIJŲ VERTINIMAS: Atpirkimo metodas Parodo laiką per kurį pinigų srautai iš projekto grąžins pradinę investicijos vertę. Atsipirkimo laikas turi būti trumpesnis už projekto trukmę. Taikomas projektams palyginti = 1,16 metai Privalumai: Paprasta skaičiuoti ir interpretuoti rezultatą. Dažnai naudojamas per susirinkimus. Trūkumai: Nesuteikia daug informacijos. Reikia, kad ne tik atsipirktų, bet duotų grąžą. Neįvertina visų pinigų srautų. Neįvertina pinigų vertės kitimo laike.

52 PRISIMINKIME SĄVOKAS: Būsimoji vertė (FV angl. future value) - tam tikra suma, kurios bus verti pinigai jei yra skolinami arba investuojami. Dabartinė vertė (PV angl. present value) būsimosios vertės arvirkštinė pusė. Būtinoji grąžos norma arba ribinė grąžos norma norma, kurios reikalaujama prieš priimant sprendimą dėl investavimo. Diskonto norma tai minimali reikalaujama pelno norma iš investicijos;

n = 1500 (1 + 0,03) 5 =1.")

53 PRISIMINKIME SĄVOKAS: BŪSIMOJI VERTĖ FV = PV (1 + k) n FV būsimoji vertė, PV dabartinė vertė, k diskonto norma, n - laikotarpis Bankas moka 3% palūkanų už indėlius. Jei norėtumėte investuoti 1,500 EUR 5 metams, kokia būtų investicijos vertė laikotarpio pabaigoje? n = 5 k =3% PV = 1500 FV? FV = PV (1 + k) n = 1500 (1 + 0,03) 5 =1.738,9

54 PRISIMINKIME SĄVOKAS: DABARTINĖ VERTĖ PV = FV (1+k) n FV būsimoji vertė, PV dabartinė vertė, k diskonto norma, n - laikotarpis Galvojame investuoti į druskos prekybos verslą. Po dviejų metų būtų sumokama EUR. Atsižvelgus į riziką reikalaujama grąža turėtų sudaryti 8%. Kokia šio pasiūlymo vertė šiandien? n = 2 k =8% FV = EUR PV? PV = FV (1+k) n = (1+0,08) n = EUR

55 INVESTICIJŲ VERTINIMAS: Grynosios dabartinės vertės metodas (NPV) Parodo laiką, per kurį pinigų srautai iš projekto grąžins pradinę investicijos vertę. Atsipirkimo laikas turi būti trumpesnis už projekto trukmę. Taikomas projektams palyginti. PV = FV 1 1+i 1 + FV 2 1+i 2 + FV 3 1+i 3 PV dabartinė vertė; FV būsimoji vertė; i diskonto arba ribinė norma; n laikotarpių kuriuos analizuojame skaičius. NPV = PV - I FVn 1+i n NPV grynoji dabartinė vertė (angl. net present value) I kapitalinė investicija NPV = , , ,08 3 = EUR

56 INVESTICIJŲ VERTINIMAS: Vidinė pelno norma (IRR) NPV = -I + kai NPV = 0 FV1 + 1+IRR 1 FV2 + 1+IRR 2 FV3 1+IRR 3 FVn 1+IRR n NPV = = 0 1+IRR 1 1+IRR 2 1+IRR 3 IRR = tarp 55 % ir 60% IRR > i (8%)

57 INVESTICIJŲ VERTINIMAS: PAVYZDYS (2) Įmonė ketina investuoti į pastato rekonstrukciją. Planuojama investicija 500 keur. Suremontuotas pastatas bus išnuomotas 5 metams. Planuojama nuomos kaina per mėn. 10 EUR/m 2, pastato plotas 2000 m 2. Laukiama pelno norma 8%.

58 INVESTICIJŲ VERTINIMAS: ATPIRKIMO METODAS Investicija EUR Laukiama grąža 8 % 1 a. plotas 2000 m 2 Nuomos laikotarpis metais 5 metai Nuomos laikotarpis mėn. 60 mėn 1 m 2 nuomos kaina be investicijos 10 EUR/ m 2 Investicija Pinigų srautai per metus Atpirkimo periodas 2,08

59 INVESTICIJŲ VERTINIMAS: NPV METODAS Investicija EUR Laukiama grąža 8 % 1 a. plotas 2000 m 2 Nuomos laikotarpis metais 5 metai Nuomos laikotarpis mėn. 60 mėn 1 m 2 nuomos kaina be investicijos 10 EUR/ m Viso Investicija Būsimi pinigų srautai Nediskontuoti pinigų srautai Diskontuoti pinigų srautai NPV

60 INVESTICIJŲ VERTINIMAS: IRR METODAS EU R 10 EUR/m2

61 Atvejo analizė: Nauja įmonė ARBATA Kokios investicijos buvo padarytos? Pamodeliuokime įmonės rezultatą 5 metų laikotarpiui? Kada investicijos atsipirktų? Kokios galimos rizikos ir kokie atitinkamai galimi scenarijai? Kaip keisis atsipirkimas?

62 6. Finansavimo šaltiniai

63 FINANSAVIMO ŠALTINIAI Kredito linija Faktoringas (pirkėjų, tiekėjų) Lizingas Ilgalaikė paskola Obligacijos Akredityvo diskontavimas

64 KAS SVARBU IŠORINIAM FINANSUOTOJUI? Kaip išorinės institucijos skaito įmonių finansines ataskaitas? Į ką kreipia dėmesį?

65 Mln. EUR TURTAS Trumpalaikis turtas Pinigai 21,2 19,5 Pirkėjų skolos 18,5 13,2 Atsargos 15,3 14,3 Kitas trumpalaikis turtas 2,0 1,0 Ilgalaikis turtas Viso Trumpalaikis turtas: 57,0 48,0 Žemė 22,2 20,7 Pastatai 36,5 30,5 Įranga 39,7 33,2 Nematerialus turtas 22,30 16,50 Viso Ilgalaikis turtas: 120,7 100,9 Viso Turtas 177,7 148,9 Balansas Turto pusė Ilgalaikio turto balansinė vertė, ilgalaikio turto rinkos vertė (UŽSTATO KLAUSIMAS) Apyvartinis kapitalas Bendrasis likvidumo koeficientas Trumpalaikis turtas /trumpalaikiai įsipareigojimai Kritinis likvidumo koeficientas (Trumpalaikis turtas Atsargos)/Trumpalaikiai įsipareigojimai

66 Mln. EUR Nuosavybė ir įsipareigojimai Trumpalaikiai įsipareigojimai Skolos tiekėjams 29,2 24,5 Trumpalaikės skolos 3,5 3,2 Kiti trumpalaikiai įsipareigojimai 15,3 16,3 Ilgalaikiai įsipareigojimai Viso Trumpalaikis turtas: 48,0 44,0 Ilgalaikė paskola 99,9 76,3 Kiti ilgalaikiai įsipareigojimai 7,6 7,4 Viso ilgalaikiai įsipareigojimai: 107,5 83,7 Viso įsipareigojimai 155,5 127,7 Nuosavybė 22,2 21,2 Viso nuosavybė ir įsipareigojimai 177,7 148,9 Balanso pusė Nuosavybė ir Įsipareigojimai: Kapitalo struktūra = Nuosavybė /Turtas Svertas = Skola/Nuosavybė Nuosavybė neigiamas ar teigiama??? LVL (Loan to Value Ratio) = suteiktos paskolos likutis/įkeisto turto rinkos vertė

67 Mln. EUR Pajamos 186,7 176,1 Savikaina (153,4) (147,3) Bendrasis pelnas 33,3 28,8 Pardavimų sąnaudos (13,5) (13,0) Bendros ir administracinės sąnaudos (8,2) (7,6) Nusidėvėjimas (1,2) (1,1) Veiklos pelnas 10,4 7,1 Kitos pajamos Pelnas prieš palūkanas ir mokesčius (EBIT) 10,4 7,1 Palūkanų pajamos (sąnaudos) (7,7) (4,6) Pelnas prie apmokestinimą 2,7 2,5 Pelno mokestis (0,7) (0,6) Grynasis pelnas 2,0 1,9 Pelno nuostolio ataskaita: Pelningumas EBIT EBITDA DSCR (debt service coverage ratio) = EBITDA / (Paskolos dengimai + Palūkanos) Koeficientas = Paskola / EBITDA

68 Kokie reikalavimai gauti papildomą finansavimą? Ne finansinė informacija: Reputacija Valdymas Savininkai Teisiniai aspektai

69 Ne viskas taip paprasta... Finansuotojai/ investuotojai vertina riziką Ne visada net turint geriausią idėją, finansavimo poreikis yra patenkinamas. Kai šviečia saulė, bankas išskleis skėtį, tačiau kai lis jį suskleis.

70 Atvejo analizė: Nauja įmonė ARBATA Ką galėjo įmonei pasakyti bankas? Kaip galėjo vykti derybos? Kokius argumentus pasako įmonė? Kokias argumentus turi bankas?

71 7. Finansinio plano parengimas

72 Tai nuo ko pradėti??

73

74 NPV

75 IRR

76 ROI

77 reinvent.creazone.lt

Tema 2 AP skaidres

Tema 2. Finansinės ataskaitos ir pinigų srautai doc.a Paškevičius 1 Finansinės ataskaitos ir pinigų srautai 2.1 Balansas (balance sheet) 2.2 Pelno-nuostolio ataskaita (The Income Statement) 2.3 Pinigų

Tema 2. Finansinės ataskaitos ir pinigų srautai doc.a Paškevičius 1 Finansinės ataskaitos ir pinigų srautai 2.1 Balansas (balance sheet) 2.2 Pelno-nuostolio ataskaita (The Income Statement) 2.3 Pinigų

Microsoft Word - mb lt _2_.doc

BALANSAS Turtas Grynieji pinigai ir lėšos centriniame banke Grynieji pinigai 18.510 Lėšos centriniame banke 33.881 52.390 Lėšos bankuose 107.869 Finansinis turtas, pelno (nuostolių) ataskaitoje apskaitytas

BALANSAS Turtas Grynieji pinigai ir lėšos centriniame banke Grynieji pinigai 18.510 Lėšos centriniame banke 33.881 52.390 Lėšos bankuose 107.869 Finansinis turtas, pelno (nuostolių) ataskaitoje apskaitytas

Tema 2 AP skaidres

Finansinės ataskaitos ir pinigų srautai Tema 2. Finansinės ataskaitos ir pinigų srautai 2.1 (balance sheet) 2.2 Pelno-nuostolio ataskaita (The Income Statement) 2.3 (Cash flow) doc.a Paškevičius 1 2 -

Finansinės ataskaitos ir pinigų srautai Tema 2. Finansinės ataskaitos ir pinigų srautai 2.1 (balance sheet) 2.2 Pelno-nuostolio ataskaita (The Income Statement) 2.3 (Cash flow) doc.a Paškevičius 1 2 -

UAB NAUJASIS TURGUS PREKYBOS VIETŲ KAINOS NUSTATYMO METODIKA UAB Naujasis turgus užsakymu parengė UAB Eurointegracijos projektai Vilnius,

UAB NAUJASIS TURGUS PREKYBOS VIETŲ KAINOS NUSTATYMO METODIKA UAB Naujasis turgus užsakymu parengė UAB Eurointegracijos projektai Vilnius, 2017 1 UAB NAUJASIS TURGUS PREKYBOS VIETŲ KAINOS NUSTATYMO METODIKA

UAB NAUJASIS TURGUS PREKYBOS VIETŲ KAINOS NUSTATYMO METODIKA UAB Naujasis turgus užsakymu parengė UAB Eurointegracijos projektai Vilnius, 2017 1 UAB NAUJASIS TURGUS PREKYBOS VIETŲ KAINOS NUSTATYMO METODIKA

Statements of Income

AB SEB VILNIAUS BANKAS 2005 METŲ ŠEŠIŲ MĖNESIŲ FINANSINĖ ATASKAITA 2 Pelno (nuostolių) ataskaita už šešių mėnesių laikotarpį, pasibaigusį birželio 30 d. Grupė Bankas 2005 2004 2005 2004 218 440 167 299

AB SEB VILNIAUS BANKAS 2005 METŲ ŠEŠIŲ MĖNESIŲ FINANSINĖ ATASKAITA 2 Pelno (nuostolių) ataskaita už šešių mėnesių laikotarpį, pasibaigusį birželio 30 d. Grupė Bankas 2005 2004 2005 2004 218 440 167 299

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita TRUMPALAIKIO TURTO APSKAITA Fundamentinė apskaitos lygybė TURTAS = NUOSAVYBĖ + + Pajamos - Sąnaudos Ilgalaikis + trumpalaikis = Nuosavas + Įsipareigojimai

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita TRUMPALAIKIO TURTO APSKAITA Fundamentinė apskaitos lygybė TURTAS = NUOSAVYBĖ + + Pajamos - Sąnaudos Ilgalaikis + trumpalaikis = Nuosavas + Įsipareigojimai

(Finansin\353s b\373kl\353s ataskaita)

") Straipsniai FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pastabos Pateikimo valiuta ir tikslumas: Paskutinė ataskaitinio laikotarpio diena eurais Paskutinė praėjusio ataskaitinio

Straipsniai FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pastabos Pateikimo valiuta ir tikslumas: Paskutinė ataskaitinio laikotarpio diena eurais Paskutinė praėjusio ataskaitinio

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio laikotarpio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio laikotarpio

2013 m

2019 m. Finansų olimpiada Regioninis etapas I-asis Finansų olimpiados etapas. Finansų žinių testas. (Iš viso 50 balų) Klausimams nuo 1 iki 21 apibraukite vieną teisingą atsakymą. Klausimams nuo 22 iki

2019 m. Finansų olimpiada Regioninis etapas I-asis Finansų olimpiados etapas. Finansų žinių testas. (Iš viso 50 balų) Klausimams nuo 1 iki 21 apibraukite vieną teisingą atsakymą. Klausimams nuo 22 iki

2006 m. gruodžio 31 d. finansinė atskaitomybė

AB,,VILNIAUS DEGTINĖ" Pagrindinių veiklos rodiklių ataskaita už 2018 m. rugsėjo 30 d. pasibaigusį devynių mėnesių laikotarpį 2018 m. lapkričio 30 d. Vilnius Informacija apie Įmonę Įmonės pavadinimas Teisinė

AB,,VILNIAUS DEGTINĖ" Pagrindinių veiklos rodiklių ataskaita už 2018 m. rugsėjo 30 d. pasibaigusį devynių mėnesių laikotarpį 2018 m. lapkričio 30 d. Vilnius Informacija apie Įmonę Įmonės pavadinimas Teisinė

FMĮ UAB G.Steponkaus kontora Vilnius, Lietuva Auditoriaus išvada dėl 2004 m. gruodžio 31 d. metinės finansinės atskaitomybės.

Vilnius, Lietuva Auditoriaus išvada dėl 2004 m. gruodžio 31 d. metinės finansinės atskaitomybės. TURINYS PUSLAPIS AUDITORIAUS IŠVADA 3 ADMINISTRACIJOS PAAIŠKINAMASIS RAŠTAS 4 : BALANSAS 5 PELNO (NUOSTOLIO)

Vilnius, Lietuva Auditoriaus išvada dėl 2004 m. gruodžio 31 d. metinės finansinės atskaitomybės. TURINYS PUSLAPIS AUDITORIAUS IŠVADA 3 ADMINISTRACIJOS PAAIŠKINAMASIS RAŠTAS 4 : BALANSAS 5 PELNO (NUOSTOLIO)

Elektroninio dokumento nuorašas Kauno lopšelis-darželis "Giliukas", , Apuolės g. 29, Kauno m., Kauno m. sav M. GRUODŽIO 31 D. pasibaigu

Elektroninio dokumento nuorašas FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena

Elektroninio dokumento nuorašas FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2018 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena

LT L 202/54 Europos Sąjungos oficialusis leidinys EUROPOS CENTRINIS BANKAS EUROPOS CENTRINIO BANKO SPRENDIMAS 2009 m. liepos 17 d. iš dalies

L 202/54 Europos Sąjungos oficialusis leidinys 2009 8 4 EUROPOS CENTRINIS BANKAS EUROPOS CENTRINIO BANKO SPRENDIMAS 2009 m. liepos 17 d. iš dalies keičiantis Sprendimą ECB/2006/17 dėl Europos centrinio

L 202/54 Europos Sąjungos oficialusis leidinys 2009 8 4 EUROPOS CENTRINIS BANKAS EUROPOS CENTRINIO BANKO SPRENDIMAS 2009 m. liepos 17 d. iš dalies keičiantis Sprendimą ECB/2006/17 dėl Europos centrinio

2013 m. liepos 30 d. Europos Centrinio Banko gairės, kuriomis iš dalies keičiamos Gairės ECB/2011/23 dėl Europos Centrinio Banko statistinės atskaitom

L 247/38 Europos Sąjungos oficialusis leidinys 2013 9 18 GAIRĖS EUROPOS CENTRINIO BANKO GAIRĖS 2013 m. liepos 30 d. kuriomis iš dalies keičiamos Gairės ECB/2011/23 dėl Europos Centrinio Banko statistinės

L 247/38 Europos Sąjungos oficialusis leidinys 2013 9 18 GAIRĖS EUROPOS CENTRINIO BANKO GAIRĖS 2013 m. liepos 30 d. kuriomis iš dalies keičiamos Gairės ECB/2011/23 dėl Europos Centrinio Banko statistinės

1

ISM Vadybos ir ekonomikos universitetas Nenuosekliųjų nuotolinių studijų programa Projektas Nr. VP1-1.3-SADM-02-K-01-103 E-studijos ir naujos įsidarbinimo galimybės neįgaliesiems, siekiant paskatinti juos

ISM Vadybos ir ekonomikos universitetas Nenuosekliųjų nuotolinių studijų programa Projektas Nr. VP1-1.3-SADM-02-K-01-103 E-studijos ir naujos įsidarbinimo galimybės neįgaliesiems, siekiant paskatinti juos

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

3 VSAFAS projekto priedai

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) Partizanų 46, Kaunas Įm

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) Partizanų 46, Kaunas Įm

Projektas

PATVIRTINTA UAB Investicijų ir verslo garantijos valdybos 2015-03-27 sprendimu (posėdžio protokolas Nr.14) PAPILDOMOS SĄLYGOS, KURIOS TAIKOMOS TEIKIANT PASKOLAS SU UAB INVESTICIJŲ IR VERSLO GARANTIJOS

PATVIRTINTA UAB Investicijų ir verslo garantijos valdybos 2015-03-27 sprendimu (posėdžio protokolas Nr.14) PAPILDOMOS SĄLYGOS, KURIOS TAIKOMOS TEIKIANT PASKOLAS SU UAB INVESTICIJŲ IR VERSLO GARANTIJOS

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2015 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2015 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

Lietuvos draudimo rinkos apžvalga 2017 m. I III ketvirtis ISSN (ONLINE) Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nur

Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nur") Lietuvos draudimo rinkos apžvalga 217 m. I III ketvirtis ISSN 2335-8335 (ONLINE) Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis. Lietuvos bankas, 217 Gedimino pr. 6,

Lietuvos draudimo rinkos apžvalga 217 m. I III ketvirtis ISSN 2335-8335 (ONLINE) Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis. Lietuvos bankas, 217 Gedimino pr. 6,

PATVIRTINTA Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr (Lietuvos banko valdybos 2015 m. gegužės 28 d. nutarimo Nr redakci

PATVIRTINTA Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr. 03-144 (Lietuvos banko valdybos 2015 m. gegužės 28 d. nutarimo Nr. 03-90 redakcija) ATSAKINGOJO SKOLINIMO NUOSTATAI I SKYRIUS BENDROSIOS

PATVIRTINTA Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr. 03-144 (Lietuvos banko valdybos 2015 m. gegužės 28 d. nutarimo Nr. 03-90 redakcija) ATSAKINGOJO SKOLINIMO NUOSTATAI I SKYRIUS BENDROSIOS

Microsoft Word - aiskinamasis pilnas 2010 metinis

PRIENŲ RAJONO VEIVERIŲ ANTANO KUČINGIO MENO MOKYKLA Juridinių asmenų registras Kodas 191553816, Kauno g. 54, Veiverių mstl., Prienų r., Tel/faks.: (8~319) 68130 el.p. kucingis@langasiateiti.lt a/s LT 564010041100019920

PRIENŲ RAJONO VEIVERIŲ ANTANO KUČINGIO MENO MOKYKLA Juridinių asmenų registras Kodas 191553816, Kauno g. 54, Veiverių mstl., Prienų r., Tel/faks.: (8~319) 68130 el.p. kucingis@langasiateiti.lt a/s LT 564010041100019920

UAB LIETUVOS MONETŲ KALYKLA 2012 M. METINIŲ FINANSINIŲ ATASKAITŲ RINKINYS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA Vilnius Juridinių asmenų regi

UAB LIETUVOS MONETŲ KALYKLA 2012 M. METINIŲ FINANSINIŲ ATASKAITŲ RINKINYS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA 2013-03-20 Vilnius Juridinių asmenų registras Kodas 110052936 PVM mokėtojo kodas LT100529314

UAB LIETUVOS MONETŲ KALYKLA 2012 M. METINIŲ FINANSINIŲ ATASKAITŲ RINKINYS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA 2013-03-20 Vilnius Juridinių asmenų registras Kodas 110052936 PVM mokėtojo kodas LT100529314

INVESTAVIMO TENDENCIJOS IR LIETUVOS INVESTICIJŲ INDEKSAS

1996-2016 INVESTAVIMO TENDENCIJOS IR LIETUVOS INVESTICIJŲ INDEKSAS FINANSINIS TURTAS LIETUVOS TENDENCIJOS 2016 M. LAPKRITIS Mlrd. eurų VIENAM GYVENTOJUI TENKANTIS TURTAS IŠAUGO 5,5 KARTO Šalies namu ūkių

1996-2016 INVESTAVIMO TENDENCIJOS IR LIETUVOS INVESTICIJŲ INDEKSAS FINANSINIS TURTAS LIETUVOS TENDENCIJOS 2016 M. LAPKRITIS Mlrd. eurų VIENAM GYVENTOJUI TENKANTIS TURTAS IŠAUGO 5,5 KARTO Šalies namu ūkių

APB APRANGA 2018 m. gruodžio 31 d. pasibaigusio dvylikos mėnesių laikotarpio konsoliduotas tarpinis pranešimas ir konsoliduota tarpinė finansinė atska

APB APRANGA m. gruodžio 31 d. pasibaigusio dvylikos mėnesių laikotarpio konsoliduotas tarpinis pranešimas ir konsoliduota tarpinė finansinė atskaitomybė (NEAUDITUOTA) I N F O R M A C I J A A P I E Į M

APB APRANGA m. gruodžio 31 d. pasibaigusio dvylikos mėnesių laikotarpio konsoliduotas tarpinis pranešimas ir konsoliduota tarpinė finansinė atskaitomybė (NEAUDITUOTA) I N F O R M A C I J A A P I E Į M

LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2011 m. II ketvirtis

LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2011 m. II ketvirtis I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos

LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2011 m. II ketvirtis I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos

AB STUMBRAS NEPRIKLAUSOMO AUDITORIAUS IŠVADA FINANSINĖS ATASKAITOS IR METINIS PRANEŠIMAS UŽ 2010 M. GRUODŽIO 31 D. PASIBAIGUSIUS METUS

AB STUMBRAS NEPRIKLAUSOMO AUDITORIAUS IŠVADA FINANSINĖS ATASKAITOS IR METINIS PRANEŠIMAS UŽ 2010 M. GRUODŽIO 31 D. PASIBAIGUSIUS METUS TURINYS Puslapiai NEPRIKLAUSOMO AUDITORIAUS IŠVADA 3 4 FINANSINĖS

AB STUMBRAS NEPRIKLAUSOMO AUDITORIAUS IŠVADA FINANSINĖS ATASKAITOS IR METINIS PRANEŠIMAS UŽ 2010 M. GRUODŽIO 31 D. PASIBAIGUSIUS METUS TURINYS Puslapiai NEPRIKLAUSOMO AUDITORIAUS IŠVADA 3 4 FINANSINĖS

AKCINĖ BENDROVĖ

UAB Energijos parkas REGULIAVIMO APSKAITOS SISTEMOS APRAŠAS I SKYRIUS BENDROJI DALIS 1. UAB Energijos parkas (toliau Bendrovė) tai nepriklausomas šilumos gamintojas, iš biodujų kogeneracinėse jėgainėse

UAB Energijos parkas REGULIAVIMO APSKAITOS SISTEMOS APRAŠAS I SKYRIUS BENDROJI DALIS 1. UAB Energijos parkas (toliau Bendrovė) tai nepriklausomas šilumos gamintojas, iš biodujų kogeneracinėse jėgainėse

Vyriausybės atstovo Kauno apskrityje tarnyba 2017 M. GRUODŽIO 31 D. PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS Parengta pagal viešojo sektoriaus

Vyriausybės atstovo Kauno apskrityje tarnyba 207 M GRUODŽIO 3 D PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS Parengta pagal viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus FINANSINĖS

Vyriausybės atstovo Kauno apskrityje tarnyba 207 M GRUODŽIO 3 D PASIBAIGUSIŲ METŲ FINANSINIŲ ATASKAITŲ RINKINYS Parengta pagal viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus FINANSINĖS

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I -Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I -Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

UAB LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2011 I ketvirtis

UAB LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2011 I ketvirtis I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos

UAB LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2011 I ketvirtis I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos

AB Grigeo 2018 metų 12 mėnesių tarpinė informacija

AB Grigeo TURINYS 1. ATASKAITINIS LAIKOTARPIS, UŽ KURĮ PARENGTA TARPINĖ INFORMACIJA... 4 2. INFORMACIJA APIE AUDITĄ... 4 3. ĮMONIŲ GRUPĘ SUDARANČIOS BENDROVĖS IR JŲ KONTAKTINIAI DUOMENYS... 4 4. ĮMONIŲ

AB Grigeo TURINYS 1. ATASKAITINIS LAIKOTARPIS, UŽ KURĮ PARENGTA TARPINĖ INFORMACIJA... 4 2. INFORMACIJA APIE AUDITĄ... 4 3. ĮMONIŲ GRUPĘ SUDARANČIOS BENDROVĖS IR JŲ KONTAKTINIAI DUOMENYS... 4 4. ĮMONIŲ

LLBAM VA 2013 Q1

LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2013 m. I ketvirtis I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos

LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2013 m. I ketvirtis I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos

LLBAM VA 2010

UAB LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2010 m. I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos adresas:

UAB LORDS LB ASSET MANAGEMENT VEIKLOS ATASKAITA 2010 m. I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. Pavadinimas: UAB LORDS LB ASSET MANAGEMENT 1.2. Adresai: Registracijos adresas:

24 VERSLO APSKAITOS STANDARTO MR

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2016

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2016

VI_2013_pusmet

VALDYMO ĮMONIŲ PUSMEČIO ATASKAITOS TURINYS I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. UAB MP PENSION FUNDS BALTIC 1.2. buveinė Savanorių pr. 349, Kaunas. 1.3. telefono (8 37)

VALDYMO ĮMONIŲ PUSMEČIO ATASKAITOS TURINYS I. BENDROJI INFORMACIJA 1. Pagrindiniai valdymo įmonės duomenys: 1.1. UAB MP PENSION FUNDS BALTIC 1.2. buveinė Savanorių pr. 349, Kaunas. 1.3. telefono (8 37)

VšĮ Futbolo mokykla "Ataka" Įmonės kodas , Vilnius 2016 METŲ VEIKLOS ATASKAITA Bendra informacija VšĮ Futbolo mokykla Ataka (toliau Įmonė ) b

b") VšĮ Futbolo mokykla "Ataka" Įmonės kodas 304280912, Vilnius 2016 METŲ VEIKLOS ATASKAITA Bendra informacija VšĮ Futbolo mokykla Ataka (toliau Įmonė ) buvo įsteigta ir pradėjo savo veiklą 2016 m. birželio

VšĮ Futbolo mokykla "Ataka" Įmonės kodas 304280912, Vilnius 2016 METŲ VEIKLOS ATASKAITA Bendra informacija VšĮ Futbolo mokykla Ataka (toliau Įmonė ) buvo įsteigta ir pradėjo savo veiklą 2016 m. birželio

(Microsoft Word - Ai\360kinamasis ra\360tas.docx)

") VIEŠOJI ĮSTAIGA DAINŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS Kodas 145371299 Aido g. 18, LT-78242 Šiauliai, Tel., faks. (8-41) 552791 2018 METŲ 3 MĖNESIŲ TARPINĖS FINANSINĖS ATASKAITOS RINKINIO SUTRUMPINTAS

VIEŠOJI ĮSTAIGA DAINŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS Kodas 145371299 Aido g. 18, LT-78242 Šiauliai, Tel., faks. (8-41) 552791 2018 METŲ 3 MĖNESIŲ TARPINĖS FINANSINĖS ATASKAITOS RINKINIO SUTRUMPINTAS

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansi

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) NAUJOSIOS AKMENĖS RAMUČIŲ

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) NAUJOSIOS AKMENĖS RAMUČIŲ

Kliento anketa JA - DNB Trade [ ]

![Kliento anketa JA - DNB Trade [ ]](/thumbs/99/142269958.jpg "Kliento anketa JA - DNB Trade [ ]") KLIENTO ANKETA JURIDINIAM ASMENIUI DĖL PREKYBOS DNB TRADE PLATFORMOJE Įgyvendinant Europos Parlamento ir Tarybos Direktyvos 2004/39/EB (MiFID) bei šią direktyvą įgyvendinančio LR Finansinių priemonių rinkų

KLIENTO ANKETA JURIDINIAM ASMENIUI DĖL PREKYBOS DNB TRADE PLATFORMOJE Įgyvendinant Europos Parlamento ir Tarybos Direktyvos 2004/39/EB (MiFID) bei šią direktyvą įgyvendinančio LR Finansinių priemonių rinkų

AB „Klaipėdos nafta“ rebrand

AB KLAIPĖDOS NAFTA 2017 M. 6 MĖN. NEAUDITUOTI FINANSINIAI REZULTATAI 2017 m. liepos 31 d. TURINYS Informacija apie Bendrovę Svarbiausi įvykiai Finansiniai rezultatai Kita informacija 2 INFORMACIJA APIE

AB KLAIPĖDOS NAFTA 2017 M. 6 MĖN. NEAUDITUOTI FINANSINIAI REZULTATAI 2017 m. liepos 31 d. TURINYS Informacija apie Bendrovę Svarbiausi įvykiai Finansiniai rezultatai Kita informacija 2 INFORMACIJA APIE

Microsoft Word - MB LT IFRS_ 2012_.docx

2012 M. GRUODŽIO 31 D. ATSKIROS IR KONSOLIDUOTOS BANKO FINANSINĖS ATASKAITOS PARENGTOS PAGAL TARPTAUTINIUS FINANSINĖS ATSKAITOMYBĖS STANDARTUS, PRIIMTUS TAIKYTI EUROPOS SĄJUNGOJE, PATEIKIAMOS KARTU SU

2012 M. GRUODŽIO 31 D. ATSKIROS IR KONSOLIDUOTOS BANKO FINANSINĖS ATASKAITOS PARENGTOS PAGAL TARPTAUTINIUS FINANSINĖS ATSKAITOMYBĖS STANDARTUS, PRIIMTUS TAIKYTI EUROPOS SĄJUNGOJE, PATEIKIAMOS KARTU SU

PowerPoint Presentation

2014 M. 3 MĖNESIŲ VEIKLOS REZULTATAI TEO LT, AB ĮMONIŲ GRUPĖ / PAGRINDINIAI ĮVYKIAI IR SKAIČIAI Pagrindiniai 2014 m. I ketv. įvykiai TEO įmonių grupės struktūra Veiklos skaičiai Darbuotojai / PAGRINDINIAI

2014 M. 3 MĖNESIŲ VEIKLOS REZULTATAI TEO LT, AB ĮMONIŲ GRUPĖ / PAGRINDINIAI ĮVYKIAI IR SKAIČIAI Pagrindiniai 2014 m. I ketv. įvykiai TEO įmonių grupės struktūra Veiklos skaičiai Darbuotojai / PAGRINDINIAI

KAUNO TECHNOLOGIJOS UNIVERSITETO LĖŠŲ IR NUOSAVYBĖS TEISE VALDOMO TURTO VALDYMO, NAUDOJIMO IR DISPONAVIMO JAIS TVARKA

PATVIRTINTA Kauno technologijos universiteto tarybos 2013 m. birželio 27 d. nutarimu Nr. V7-T-13 KAUNO TECHNOLOGIJOS UNIVERSITETO LĖŠŲ IR NUOSAVYBĖS TEISE VALDOMO TURTO VALDYMO, NAUDOJIMO IR DISPONAVIMO

PATVIRTINTA Kauno technologijos universiteto tarybos 2013 m. birželio 27 d. nutarimu Nr. V7-T-13 KAUNO TECHNOLOGIJOS UNIVERSITETO LĖŠŲ IR NUOSAVYBĖS TEISE VALDOMO TURTO VALDYMO, NAUDOJIMO IR DISPONAVIMO

Financial statements

FINANSINĖS ATASKAITOS, PARENGTOS PAGAL TARPTAUTINIUS FINANSINĖS ATSKAITOMYBĖS STANDARTUS, PRIIMTUS TAIKYTI EUROPOS SĄJUNGOJE, NEPRIKLAUSOMO AUDITORIAUS IŠVADA IR METINIS PRANEŠIMAS UŽ 2015 M. GRUODŽIO

FINANSINĖS ATASKAITOS, PARENGTOS PAGAL TARPTAUTINIUS FINANSINĖS ATSKAITOMYBĖS STANDARTUS, PRIIMTUS TAIKYTI EUROPOS SĄJUNGOJE, NEPRIKLAUSOMO AUDITORIAUS IŠVADA IR METINIS PRANEŠIMAS UŽ 2015 M. GRUODŽIO

CL2013O0023LT _cp 1..1

02013O0023 LT 01.09.2018 001.001 1 Šis tekstas yra skirtas tik informacijai ir teisinės galios neturi. Europos Sąjungos institucijos nėra teisiškai atsakingos už jo turinį. Autentiškos atitinkamų teisės

02013O0023 LT 01.09.2018 001.001 1 Šis tekstas yra skirtas tik informacijai ir teisinės galios neturi. Europos Sąjungos institucijos nėra teisiškai atsakingos už jo turinį. Autentiškos atitinkamų teisės

Foresta

Vilnius, 2010 m. balandžio 21 d. Asociacija Draudimo brokerių rūmai Algirdo g. 9A, Vilnius, Lietuva 2009 m. gruodžio 31 d. metinių finansinių ataskaitų rinkinys bei Auditoriaus išvada ir Audito ataskaita

Vilnius, 2010 m. balandžio 21 d. Asociacija Draudimo brokerių rūmai Algirdo g. 9A, Vilnius, Lietuva 2009 m. gruodžio 31 d. metinių finansinių ataskaitų rinkinys bei Auditoriaus išvada ir Audito ataskaita

Microsoft Word m. I ketv. finansinių ataskaitų aiškinamasis rastas

TAURAGĖS AUŠROS PAGRINDINĖ MOKYKLA 2019 METŲ I KETVIRČIO FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 2019-04-23 BENDROJI DALIS 1. Duomenys apie subjektą, parengusį finansinių ataskaitų rinkinį Tauragės

TAURAGĖS AUŠROS PAGRINDINĖ MOKYKLA 2019 METŲ I KETVIRČIO FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS 2019-04-23 BENDROJI DALIS 1. Duomenys apie subjektą, parengusį finansinių ataskaitų rinkinį Tauragės

LIETUVOS RESPUBLIKOS FINANSŲ MINISTRO

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I I I-Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

TRAKŲ ISTORIJOS MUZIEJUS FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS UŽ 2014 METŲ I I I-Ą KETVIRTĮ I. BENDROJI DALIS Trakų istorijos muziejus (toliau Muziejus) yra biudžetinė įstaiga, finansuojama iš Lietuvos

SEB IL Brent nafta Platinimo laikotarpis INVESTICINIAI LAKŠTAI

SEB IL Brent nafta Platinimo laikotarpis 2013 01 22 2013 02 04 INVESTICINIAI LAKŠTAI Su Brent naftos kaina susieti investiciniai lakštai Emisija SEB IL Brent nafta Platinimo laikotarpis 2013 m. sausio

SEB IL Brent nafta Platinimo laikotarpis 2013 01 22 2013 02 04 INVESTICINIAI LAKŠTAI Su Brent naftos kaina susieti investiciniai lakštai Emisija SEB IL Brent nafta Platinimo laikotarpis 2013 m. sausio

2006 m. gruodžio 31 d. finansinė atskaitomybė

AB,,VILNIAUS DEGTINĖ" Tarpinės finansinės ataskaitos už trijų mėnesių laikotarpį, pasibaigusį 2012 m. kovo 31 d. (neaudituota) Turinys Informacija apie įmonę... 3 Atsakingų asmenų patvirtinimas... 4 Finansinės

AB,,VILNIAUS DEGTINĖ" Tarpinės finansinės ataskaitos už trijų mėnesių laikotarpį, pasibaigusį 2012 m. kovo 31 d. (neaudituota) Turinys Informacija apie įmonę... 3 Atsakingų asmenų patvirtinimas... 4 Finansinės

APB APRANGA 2019 m. birželio 30 d. pasibaigusio šešių mėnesių laikotarpio konsoliduotas tarpinis pranešimas ir konsoliduota tarpinė finansinė atskaito

APB APRANGA m. birželio 30 d. pasibaigusio šešių mėnesių laikotarpio konsoliduotas tarpinis pranešimas ir konsoliduota tarpinė finansinė atskaitomybė (NEAUDITUOTA) I N F O R M A C I J A A P I E Į M O N

APB APRANGA m. birželio 30 d. pasibaigusio šešių mėnesių laikotarpio konsoliduotas tarpinis pranešimas ir konsoliduota tarpinė finansinė atskaitomybė (NEAUDITUOTA) I N F O R M A C I J A A P I E Į M O N

UAB “Šilutės polderiai “

UAB Šilutės polderiai AIŠKINAMASIS RAŠTAS I Bendra informacija apie įmonę UAB Šilutės polderiai įregistruota 1990 m. lapkričio mėn. 15 d. Pakeisti bendrovės įstatai įregistruoti VĮ Registrų centro Klaipėdos

UAB Šilutės polderiai AIŠKINAMASIS RAŠTAS I Bendra informacija apie įmonę UAB Šilutės polderiai įregistruota 1990 m. lapkričio mėn. 15 d. Pakeisti bendrovės įstatai įregistruoti VĮ Registrų centro Klaipėdos

LT Europos Sąjungos oficialusis leidinys L 79/11 DIREKTYVOS KOMISIJOS DIREKTYVA 2007/16/EB 2007 m. kovo 19 d. įgyvendinanti Tarybos direktyv

2007 3 20 Europos Sąjungos oficialusis leidinys L 79/11 DIREKTYVOS KOMISIJOS DIREKTYVA 2007/16/EB 2007 m. kovo 19 d. įgyvendinanti Tarybos direktyvą 85/611/EEB dėl įstatymų ir kitų teisės aktų, susijusių

2007 3 20 Europos Sąjungos oficialusis leidinys L 79/11 DIREKTYVOS KOMISIJOS DIREKTYVA 2007/16/EB 2007 m. kovo 19 d. įgyvendinanti Tarybos direktyvą 85/611/EEB dėl įstatymų ir kitų teisės aktų, susijusių

Uždaroji akcinė bendrovė

Uţdaroji akcinė bendrovė draudimo kompanija Lamantinas METINIŲ FINANSINIŲ ATASKAITŲ UŽ 2010 METUS AIŠKINAMASIS RAŠTAS BENDROJI DALIS 1. Uţdaroji akcinė bendrovė draudimo kompanija Lamantinas įregistruota

Uţdaroji akcinė bendrovė draudimo kompanija Lamantinas METINIŲ FINANSINIŲ ATASKAITŲ UŽ 2010 METUS AIŠKINAMASIS RAŠTAS BENDROJI DALIS 1. Uţdaroji akcinė bendrovė draudimo kompanija Lamantinas įregistruota

Microsoft Word - GF ATASKAITA.doc

LIETUVOS RESPUBLIKOS VALSTYBĖS KONTROLĖ VALSTYBINIO AUDITO ATASKAITA DĖL LIETUVOS RESPUBLIKOS GINKLŲ FONDE PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS ATLIKTO FINANSINIO (TEISĖTUMO) AUDITO REZULTATŲ 2009 m.

LIETUVOS RESPUBLIKOS VALSTYBĖS KONTROLĖ VALSTYBINIO AUDITO ATASKAITA DĖL LIETUVOS RESPUBLIKOS GINKLŲ FONDE PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS ATLIKTO FINANSINIO (TEISĖTUMO) AUDITO REZULTATŲ 2009 m.

Finansų rinkos dalyvių veikla Bankų veiklos apžvalga 2019 m. I ketv.

Finansų rinkos dalyvių veikla Bankų veiklos apžvalga 2019 m. I ketv. BANKŲ VEIKLOS APŽVALGA Serija Finansų rinkos dalyvių veikla 2019 m. I ketv. ISSN 2335-8319 (online) Lietuvos bankas Gedimino pr. 6,

Finansų rinkos dalyvių veikla Bankų veiklos apžvalga 2019 m. I ketv. BANKŲ VEIKLOS APŽVALGA Serija Finansų rinkos dalyvių veikla 2019 m. I ketv. ISSN 2335-8319 (online) Lietuvos bankas Gedimino pr. 6,

Microsoft Word _aiskinamasis_rastas_prie_balanso.doc

Finansinių ataskaitų aiškinamasis raštas 1 Bendroji informacija UAB Kauno vandenys (toliau Bendrovė) yra Lietuvos Respublikoje registruota uždaroji akcinė bendrovė. Bendrovė buvo įregistruota kaip specialios

Finansinių ataskaitų aiškinamasis raštas 1 Bendroji informacija UAB Kauno vandenys (toliau Bendrovė) yra Lietuvos Respublikoje registruota uždaroji akcinė bendrovė. Bendrovė buvo įregistruota kaip specialios

GENERALINIS DIREKTORIUS

KLAIPĖDOS UNIVERSITETO TARYBA NUTARIMAS DĖL KLAIPĖDOS UNIVERSITETO LĖŠŲ IR NUOSAVYBĖS TEISE VALDOMO TURTO VALDYMO, NAUDOJIMO IR DISPONAVIMO JAIS TVARKOS PATVIRTINIMO 2015 m. lapkričio 4 d. Nr. 9N-64 Klaipėda

KLAIPĖDOS UNIVERSITETO TARYBA NUTARIMAS DĖL KLAIPĖDOS UNIVERSITETO LĖŠŲ IR NUOSAVYBĖS TEISE VALDOMO TURTO VALDYMO, NAUDOJIMO IR DISPONAVIMO JAIS TVARKOS PATVIRTINIMO 2015 m. lapkričio 4 d. Nr. 9N-64 Klaipėda

airbnb-pwc-taxguide-lithuania-lt

Šį vadovą parengė nepriklausoma apskaitos įmonė 2018 m. rugsėjo LIETUVA SU TRUMPALAIKE NUOMA SUSIJĘ MOKESČIŲ KLAUSIMAI Toliau pateikta informacija yra gairės, padėsiančios susipažinti su kai kuriais mokesčių

Šį vadovą parengė nepriklausoma apskaitos įmonė 2018 m. rugsėjo LIETUVA SU TRUMPALAIKE NUOMA SUSIJĘ MOKESČIŲ KLAUSIMAI Toliau pateikta informacija yra gairės, padėsiančios susipažinti su kai kuriais mokesčių

Microsoft PowerPoint _3Q_ _LT.pps

Preliminarūs 28 m. 9 mėnesių AB Invalda grupės rezultatai Vilnius, 28-11-28 Turinys Apie AB Invalda Įmonių grupė Svarbūs įvykiai Finansiniai rezultatai Informacija apie akcijas Akcininkų struktūra Prekyba

Preliminarūs 28 m. 9 mėnesių AB Invalda grupės rezultatai Vilnius, 28-11-28 Turinys Apie AB Invalda Įmonių grupė Svarbūs įvykiai Finansiniai rezultatai Informacija apie akcijas Akcininkų struktūra Prekyba

Microsoft Word - PISKISVĮ18 straipsnio atskleidimai - INVL Technology

Informacija asmenims, įsigyjantiems SUTPKIB INVL Technology išleistų nuosavybės vertybinių popierių, parengta pagal LR profesionaliesiems investuotojams skirtų subjektų įstatymo 18 straipsnio reikalavimus

Informacija asmenims, įsigyjantiems SUTPKIB INVL Technology išleistų nuosavybės vertybinių popierių, parengta pagal LR profesionaliesiems investuotojams skirtų subjektų įstatymo 18 straipsnio reikalavimus

L I E T U V O S D R A U D I M O R I N K O S A P Ž V A L G A / m. I I I k e t v i r t i s 1 Turinys I. DRAUDIMO RINKOS APŽVALGA... 3 II. DRAUDI

1 Turinys I. DRAUDIMO RINKOS APŽVALGA... 3 II. DRAUDIMO ĮMONIŲ FINANSINIŲ RODIKLIŲ APŽVALGA... III. DRAUDIMO TARPININKŲ RINKOS APŽVALGA....7 L I E T U V O S D R A U D I M O R I N K O S A P Ž V A L G A

1 Turinys I. DRAUDIMO RINKOS APŽVALGA... 3 II. DRAUDIMO ĮMONIŲ FINANSINIŲ RODIKLIŲ APŽVALGA... III. DRAUDIMO TARPININKŲ RINKOS APŽVALGA....7 L I E T U V O S D R A U D I M O R I N K O S A P Ž V A L G A

Telia Lietuva AB

2018 M. 9 MĖNESIŲ VEIKLOS REZULTATAI Telia Lietuva, AB, įmonių grupė TELIA LIETUVA #VISAKOTINKLAS TELEKOMUNIKACIJŲ, IT IR TV PASLAUGOS IŠ VIENŲ RANKŲ TELIA LIETUVA TAI: Platus paslaugų spektras Labiausiai

2018 M. 9 MĖNESIŲ VEIKLOS REZULTATAI Telia Lietuva, AB, įmonių grupė TELIA LIETUVA #VISAKOTINKLAS TELEKOMUNIKACIJŲ, IT IR TV PASLAUGOS IŠ VIENŲ RANKŲ TELIA LIETUVA TAI: Platus paslaugų spektras Labiausiai

ŠILUTĖS RAJONO SAVIVALDYBĖS KONTROLĖS IR AUDITO TARNYBA AUDITO ATASKAITA DĖL ŠILUTĖS RAJONO SAVIVALDYBĖS ILGALAIKIŲ PASKOLŲ IŠ VALSTYBĖS VARDU PASISKO

ŠILUTĖS RAJONO SAVIVALDYBĖS KONTROLĖS IR AUDITO TARNYBA AUDITO ATASKAITA DĖL ŠILUTĖS RAJONO SAVIVALDYBĖS ILGALAIKIŲ PASKOLŲ IŠ VALSTYBĖS VARDU PASISKOLINTŲ LĖŠŲ ĖMIMO INVESTICIJŲ PROJEKTAMS FINANSUOTI

ŠILUTĖS RAJONO SAVIVALDYBĖS KONTROLĖS IR AUDITO TARNYBA AUDITO ATASKAITA DĖL ŠILUTĖS RAJONO SAVIVALDYBĖS ILGALAIKIŲ PASKOLŲ IŠ VALSTYBĖS VARDU PASISKOLINTŲ LĖŠŲ ĖMIMO INVESTICIJŲ PROJEKTAMS FINANSUOTI

Suvestinė redakcija nuo Nutarimas paskelbtas: Žin. 2004, Nr , i. k ANUTA Nauja redakcija nuo : Nr , 2

Suvestinė redakcija nuo 2010-06-30 Nutarimas paskelbtas: Žin. 2004, Nr. 22-696, i. k. 104505ANUTA00000001 Nauja redakcija nuo 2010-06-30: Nr. 03-58, 2010-05-25, Žin. 2010, Nr. 63-3141 (2010-05-31), i.

Suvestinė redakcija nuo 2010-06-30 Nutarimas paskelbtas: Žin. 2004, Nr. 22-696, i. k. 104505ANUTA00000001 Nauja redakcija nuo 2010-06-30: Nr. 03-58, 2010-05-25, Žin. 2010, Nr. 63-3141 (2010-05-31), i.

AIŠKINAMASIS RAŠTAS

I. FINANSINĖS BŪKLĖS ATASKAITA 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas Vytauto Didžiojo universiteto Rasos gimnazija (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas)

I. FINANSINĖS BŪKLĖS ATASKAITA 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas Vytauto Didžiojo universiteto Rasos gimnazija (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas)

TEO LT, AB FINANSINĖS ATASKAITOS, KONSOLIDUOTAS METINIS PRANEŠIMAS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA UŽ 2014 M. GRUODŽIO 31 D. PASIBAIGUSIUS METUS

TEO LT, AB FINANSINĖS ATASKAITOS, KONSOLIDUOTAS METINIS PRANEŠIMAS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA UŽ 2014 M. GRUODŽIO 31 D. PASIBAIGUSIUS METUS TURINYS Puslapis NEPRIKLAUSOMO AUDITORIAUS IŠVADA n3

TEO LT, AB FINANSINĖS ATASKAITOS, KONSOLIDUOTAS METINIS PRANEŠIMAS IR NEPRIKLAUSOMO AUDITORIAUS IŠVADA UŽ 2014 M. GRUODŽIO 31 D. PASIBAIGUSIUS METUS TURINYS Puslapis NEPRIKLAUSOMO AUDITORIAUS IŠVADA n3

LIETUVOS BANKO VALDYBOS

Suvestinė redakcija nuo 2006-06-30 iki 2006-12-31 Nutarimas paskelbtas: Žin. 2001, Nr. 7-223, i. k. 100505ANUTA00000172 LIETUVOS BANKO VALDYBOS N U T A R I M A S DĖL KAPITALO PAKANKAMUMO SKAIČIAVIMO TAISYKLIŲ

Suvestinė redakcija nuo 2006-06-30 iki 2006-12-31 Nutarimas paskelbtas: Žin. 2001, Nr. 7-223, i. k. 100505ANUTA00000172 LIETUVOS BANKO VALDYBOS N U T A R I M A S DĖL KAPITALO PAKANKAMUMO SKAIČIAVIMO TAISYKLIŲ

F-03_ket_1.fdd (Paskelbta)

") Forma patvirtinta Lietuvos statistikos departamento generalinio direktoriaus 2014 m. sausio 22 d. įsakymu Nr. DĮ-30 Forma suderinta Lietuvos banko 2013 m. gruodžio 31 d. raštu Nr. S 2013/(22.13-2203)-12-6013

Forma patvirtinta Lietuvos statistikos departamento generalinio direktoriaus 2014 m. sausio 22 d. įsakymu Nr. DĮ-30 Forma suderinta Lietuvos banko 2013 m. gruodžio 31 d. raštu Nr. S 2013/(22.13-2203)-12-6013

Microsoft Word - Aiškinamasis raštas ketv.

MAŽEIKIŲ DAILĖS MOKYKLA Kodas 190196336, Draugystės g.32, Mažeikiai 2013 METŲ 2 KETVIRČIO TARPINIŲ FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Mažeikių dailės mokykla (toliau įstaiga)

MAŽEIKIŲ DAILĖS MOKYKLA Kodas 190196336, Draugystės g.32, Mažeikiai 2013 METŲ 2 KETVIRČIO TARPINIŲ FINANSINIŲ ATASKAITŲ RINKINIO AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Mažeikių dailės mokykla (toliau įstaiga)

Finansų rinkos dalyvių veikla Lietuvos draudimo rinkos apžvalga 2019 / I ketv.

Finansų rinkos dalyvių veikla Lietuvos draudimo rinkos apžvalga 19 / LIETUVOS DRAUDIMO RINKOS APŽVALGA Serija Finansų rinkos dalyvių veikla 19 ISSN 2335-8335 (online) Santrumpos ES Europos Sąjunga TPVCAD

Finansų rinkos dalyvių veikla Lietuvos draudimo rinkos apžvalga 19 / LIETUVOS DRAUDIMO RINKOS APŽVALGA Serija Finansų rinkos dalyvių veikla 19 ISSN 2335-8335 (online) Santrumpos ES Europos Sąjunga TPVCAD

informacija_apie_banku_veikla_2012_m_pirmaji_ketvirti

1 INFORMACIJA APIE BANKŲ VEIKLĄ 2012 m. PIRMĄJĮ KETVIRTĮ 2012 m. pirmąjį ketvirtį šalies bankų sistema 1 veik sklandžiai, svarbesni jos pokyčiai buvo susiję su efektyvesn s turto ir įsipareigojimų struktūros

1 INFORMACIJA APIE BANKŲ VEIKLĄ 2012 m. PIRMĄJĮ KETVIRTĮ 2012 m. pirmąjį ketvirtį šalies bankų sistema 1 veik sklandžiai, svarbesni jos pokyčiai buvo susiję su efektyvesn s turto ir įsipareigojimų struktūros

NEPRIKLAUSOMO AUDITORIAUS IŠVADA UAB Utenos šilumos tinklai vadovybei ir akcininkams Pramon s g. 11, LT Utena Išvada d l finansinių ataskaitų Me

NEPRIKLAUSOMO AUDITORIAUS IŠVADA UAB Utenos šilumos tinklai vadovybei ir akcininkams Pramon s g. 11, LT28216 Utena Išvada d l finansinių ataskaitų Mes atlikome Uždarosios akcin s bendrov s Utenos šilumos

NEPRIKLAUSOMO AUDITORIAUS IŠVADA UAB Utenos šilumos tinklai vadovybei ir akcininkams Pramon s g. 11, LT28216 Utena Išvada d l finansinių ataskaitų Mes atlikome Uždarosios akcin s bendrov s Utenos šilumos

2012 METŲ FINANSINIŲ ATASKAITŲ RINKINYS UAB "KAUNO ŠVARA", STATYBININKŲ G. 3, LT KAUNAS, LIETUVA ĮMONĖS KODAS LR JURIDINIŲ ASMENŲ R

2012 METŲ FINANSINIŲ ATASKAITŲ RINKINYS UAB "KAUNO ŠVARA", STATYBININKŲ G. 3, LT - 50124 KAUNAS, LIETUVA ĮMONĖS KODAS 132616649. LR JURIDINIŲ ASMENŲ REGISTRAS, KAUNAS TEL: +370 31 43 23, +370 49 07 11,

2012 METŲ FINANSINIŲ ATASKAITŲ RINKINYS UAB "KAUNO ŠVARA", STATYBININKŲ G. 3, LT - 50124 KAUNAS, LIETUVA ĮMONĖS KODAS 132616649. LR JURIDINIŲ ASMENŲ REGISTRAS, KAUNAS TEL: +370 31 43 23, +370 49 07 11,

Kelmės rajono Kražių gimnazija Įmonės kodas , S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2016 m. kovo 18 d. FINANSINIŲ ATASKAITŲ AIŠ

Kelmės rajono Kražių gimnazija Įmonės kodas 190093592, S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2016 m. kovo 18 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kelmės rajono Kražių

Kelmės rajono Kražių gimnazija Įmonės kodas 190093592, S.Dariaus ir S. Girėno g.2, Kražiai, Kelmės rajonas 2016 m. kovo 18 d. FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS I. BENDROJI DALIS Kelmės rajono Kražių

LCKU ataskaitos pagal TAS galutines _1

TURINYS PUSLAPIS AUDITORIAUS IŠVADA 3 PELNO (NUOSTOLIŲ) ATASKAITA 4 BALANSAS 5 PINIGŲ SRAUTŲ ATASKAITA 6 KAPITALO POKYČIŲ ATASKAITA 7 BENDROJI INFORMACIJA 8 APSKAITOS PRINCIPAI 8-13 SVARBIAUSIOS RIZIKOS

TURINYS PUSLAPIS AUDITORIAUS IŠVADA 3 PELNO (NUOSTOLIŲ) ATASKAITA 4 BALANSAS 5 PINIGŲ SRAUTŲ ATASKAITA 6 KAPITALO POKYČIŲ ATASKAITA 7 BENDROJI INFORMACIJA 8 APSKAITOS PRINCIPAI 8-13 SVARBIAUSIOS RIZIKOS

Slide 1

Nuo ko pradėti investuoti? Aurimas Martišauskas auskas AB FMĮ FINASTA Direktorius Robertas Kijosakis Vargšai dirba dėl pinigų ir juos išleidžia, turtingųjų paslaptis gebėjimas pinigus priversti dirbti

Nuo ko pradėti investuoti? Aurimas Martišauskas auskas AB FMĮ FINASTA Direktorius Robertas Kijosakis Vargšai dirba dėl pinigų ir juos išleidžia, turtingųjų paslaptis gebėjimas pinigus priversti dirbti

PAREIGŪNŲ KREDITO UNIJOS REVIZORIAUS ATASKAITA 2013 m. kovo 8 d. Vilnius Pareigūnų kreditorė unijos revizorė Eglė Merkininkienė 2013 m. sausio 17 kovo

PAREIGŪNŲ KREDITO UNIJOS REVIZORIAUS ATASKAITA 2013 m. kovo 8 d. Vilnius Pareigūnų kreditorė unijos revizorė Eglė Merkininkienė 2013 m. sausio 17 kovo 7 dienomis atliko Pareigūnų kredito unijos 2012 metų

PAREIGŪNŲ KREDITO UNIJOS REVIZORIAUS ATASKAITA 2013 m. kovo 8 d. Vilnius Pareigūnų kreditorė unijos revizorė Eglė Merkininkienė 2013 m. sausio 17 kovo 7 dienomis atliko Pareigūnų kredito unijos 2012 metų

Prospekto santraukos vertimas i lietuviu k

II. SANTRAUKA Ši Santrauka (toliau Santrauka) yra viešo siūlymo (toliau Siūlymas), kuriuo siūloma AUGA group, AB (toliau Emitentas arba Bendrovė, Bendrovė kartu su jos Dukterinėmis įmonėmis vadinama Grupe)

II. SANTRAUKA Ši Santrauka (toliau Santrauka) yra viešo siūlymo (toliau Siūlymas), kuriuo siūloma AUGA group, AB (toliau Emitentas arba Bendrovė, Bendrovė kartu su jos Dukterinėmis įmonėmis vadinama Grupe)

VIEŠOJI ĮSTAIGA KLAIPĖDOS MOKSLO IR TECHNOLOGIJŲ PARKAS VEIKLOS ATASKAITA 2016 M. Klaipėda 2017

VIEŠOJI ĮSTAIGA KLAIPĖDOS MOKSLO IR TECHNOLOGIJŲ PARKAS VEIKLOS ATASKAITA 2016 M. Klaipėda 2017 TURINYS 1. Informacija apie viešosios įstaigos Klaipėdos mokslo ir technologijų parko (toliau KMTP) veiklą

VIEŠOJI ĮSTAIGA KLAIPĖDOS MOKSLO IR TECHNOLOGIJŲ PARKAS VEIKLOS ATASKAITA 2016 M. Klaipėda 2017 TURINYS 1. Informacija apie viešosios įstaigos Klaipėdos mokslo ir technologijų parko (toliau KMTP) veiklą

TEO LT, AB KONSOLIDUOTOS TARPINĖS FINANSINĖS ATASKAITOS UŽ DEVYNIŲ MĖNESIŲ LAIKOTARPĮ, PASIBAIGUSĮ 2013 M. RUGSĖJO 30 D. (NEAUDITUOTA)

") TEO LT, AB KONSOLIDUOTOS TARPINĖS FINANSINĖS ATASKAITOS UŽ DEVYNIŲ MĖNESIŲ LAIKOTARPĮ, PASIBAIGUSĮ 2013 M. RUGSĖJO 30 D. (NEAUDITUOTA) Finansinių metų pradžia 2013 m. sausio 1 d. Laikotarpio pabaiga 2013

TEO LT, AB KONSOLIDUOTOS TARPINĖS FINANSINĖS ATASKAITOS UŽ DEVYNIŲ MĖNESIŲ LAIKOTARPĮ, PASIBAIGUSĮ 2013 M. RUGSĖJO 30 D. (NEAUDITUOTA) Finansinių metų pradžia 2013 m. sausio 1 d. Laikotarpio pabaiga 2013

(Microsoft Word - Ai\360kinamasis_ra\360tas)

") KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2013 M. KOVO 31 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2013-04-22, TF-3 I. BENDROJI DALIS

KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2013 M. KOVO 31 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2013-04-22, TF-3 I. BENDROJI DALIS

2006 m. gruodžio 31 d. finansinė atskaitomybė

Metinės finansinės ataskaitos, metinis pranešimas už metus, pasibaigusius 2017 m. gruodžio 31 d. Turinys Informacija apie įmonę... 3 Atsakingų asmenų patvirtinimas... 4 Valdybos pareiškimas apie metines

Metinės finansinės ataskaitos, metinis pranešimas už metus, pasibaigusius 2017 m. gruodžio 31 d. Turinys Informacija apie įmonę... 3 Atsakingų asmenų patvirtinimas... 4 Valdybos pareiškimas apie metines

Teisinės ir mokesčių sistemos supratimas

Teisinės ir mokesčių sistemos supratimas TEISINĖ APLINKA NORITE ĮSTEIGTI ĮMONĘ, NUO KO PRADĖTI? TEISINIŲ FORMŲ JURIDINIAI ASMENYS individuali įmonė, uždaroji akcinė bendrovė, akcinė bendrovė, asociacija,

Teisinės ir mokesčių sistemos supratimas TEISINĖ APLINKA NORITE ĮSTEIGTI ĮMONĘ, NUO KO PRADĖTI? TEISINIŲ FORMŲ JURIDINIAI ASMENYS individuali įmonė, uždaroji akcinė bendrovė, akcinė bendrovė, asociacija,

Reglamento Nr.821/2014 I priedas Nr. II PRIEDAS Finansinės priemonės Daugiabučių namų modernizavimo fondas 2015 metų ataskaita Lietuvos Respublikos ap

Nr. II PRIEDAS Finansinės priemonės Daugiabučių namų modernizavimo fondas 2015 metų ataskaita Lietuvos Respublikos aplinkos ministerija 20160408 Informacija, kurią reikia pateikti apie kiekvieną finansinę

Nr. II PRIEDAS Finansinės priemonės Daugiabučių namų modernizavimo fondas 2015 metų ataskaita Lietuvos Respublikos aplinkos ministerija 20160408 Informacija, kurią reikia pateikti apie kiekvieną finansinę

Reglamentas Nr.821/2014 I PRIEDAS Finansinės priemonės Energijos efektyvumo fondas 2015 metų ataskaita Nr. Informacija, kurią reikia pateikti apie kie

I PRIEDAS Finansinės priemonės Energijos efektyvumo fondas 215 metų ataskaita Nr. Informacija, kurią reikia pateikti apie kiekvieną finansinę priemonę I. Programa ir prioritetas arba priemonė, pagal kuriuos

I PRIEDAS Finansinės priemonės Energijos efektyvumo fondas 215 metų ataskaita Nr. Informacija, kurią reikia pateikti apie kiekvieną finansinę priemonę I. Programa ir prioritetas arba priemonė, pagal kuriuos

2011_m._finansin_ataskaita_ataskaita.xls

Pakruojo rajono sporto centras (įstaigos pavadinimas) BIUDŽETO IŠLAIDŲ SĄMATOS VYKDYMO 20 M. GRUODŽIO MöN. 3 D. 4 ketvirtis (metin, ketvirtin ) ATASKAITA 202.0.09 Nr. (data) g.3.pakruojis (sudarymo vieta)

Pakruojo rajono sporto centras (įstaigos pavadinimas) BIUDŽETO IŠLAIDŲ SĄMATOS VYKDYMO 20 M. GRUODŽIO MöN. 3 D. 4 ketvirtis (metin, ketvirtin ) ATASKAITA 202.0.09 Nr. (data) g.3.pakruojis (sudarymo vieta)

Uždaroji akcinė bendrovė Pažymėjimo Nr Vytenio g.46, Vilnius NEPRIKLAUSOMO AUDITORIAUS IŠVADA Uždarosios akcinės bendrovės Dotnuvos ekspe

Uždaroji akcinė bendrovė Pažymėjimo Nr. 01208 Vytenio g.46, 03229 Vilnius NEPRIKLAUSOMO AUDITORIAUS IŠVADA Uždarosios akcinės bendrovės Dotnuvos eksperimentinis ūkis akcininkui Išvada apie finansines ataskaitas

Uždaroji akcinė bendrovė Pažymėjimo Nr. 01208 Vytenio g.46, 03229 Vilnius NEPRIKLAUSOMO AUDITORIAUS IŠVADA Uždarosios akcinės bendrovės Dotnuvos eksperimentinis ūkis akcininkui Išvada apie finansines ataskaitas

2006 m. gruodžio 31 d. finansinė atskaitomybė

AB,,VILNIAUS DEGTINĖ" Metinės finansinės ataskaitos, metinis pranešimas už metus, pasibaigusius 2016 m. gruodžio 31 d. Turinys Informacija apie įmonę... 3 Atsakingų asmenų patvirtinimas... 4 Valdybos pareiškimas

AB,,VILNIAUS DEGTINĖ" Metinės finansinės ataskaitos, metinis pranešimas už metus, pasibaigusius 2016 m. gruodžio 31 d. Turinys Informacija apie įmonę... 3 Atsakingų asmenų patvirtinimas... 4 Valdybos pareiškimas

VALSTYBINĖS KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJOS

Projektas VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA NUTARIMAS DĖL ŠILUMOS TIEKĖJŲ, NEPRIKLAUSOMŲ ŠILUMOS GAMINTOJŲ, GERIAMOJO VANDENS TIEKĖJŲ IR NUOTEKŲ TVARKYTOJŲ, PAVIRŠINIŲ NUOTEKŲ TVARKYTOJŲ

Projektas VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA NUTARIMAS DĖL ŠILUMOS TIEKĖJŲ, NEPRIKLAUSOMŲ ŠILUMOS GAMINTOJŲ, GERIAMOJO VANDENS TIEKĖJŲ IR NUOTEKŲ TVARKYTOJŲ, PAVIRŠINIŲ NUOTEKŲ TVARKYTOJŲ

PATVIRTINTA: UAB Šiaulių gatvių apšvietimas Valdybos posėdžio 2019 m. balandžio 16 d. Protokolu Nr UAB ŠIAULIŲ GATVIŲ APŠVIETIMAS METINIS PRANEŠ

PATVIRTINTA: UAB Šiaulių gatvių apšvietimas Valdybos posėdžio 2019 m. balandžio 16 d. Protokolu Nr. 11-2 UAB ŠIAULIŲ GATVIŲ APŠVIETIMAS METINIS PRANEŠIMAS 2018 m. I. BENDROJI DALIS 1.1. Įmonės įsteigimas

PATVIRTINTA: UAB Šiaulių gatvių apšvietimas Valdybos posėdžio 2019 m. balandžio 16 d. Protokolu Nr. 11-2 UAB ŠIAULIŲ GATVIŲ APŠVIETIMAS METINIS PRANEŠIMAS 2018 m. I. BENDROJI DALIS 1.1. Įmonės įsteigimas

(Microsoft Word - Ai\360kinamasis ra\360tas)

") KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2013 M. RUGSĖJO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2013-10-23, TF-9 I. BENDROJI

KLAIPĖDOS RAJONO SAVIVALDYBĖS VŠĮ PAUPIŲ PIRMINĖS SVEIKATOS PRIEŽIŪROS CENTRAS ĮMONĖS KODAS 163368415 2013 M. RUGSĖJO 30 D. TARPINIŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS 2013-10-23, TF-9 I. BENDROJI

AKCINĖS BENDROVĖS TEO LT, AB

TELIA LIETUVA, AB KONSOLIDUOTOS TARPINĖS FINANSINĖS ATASKAITOS UŽ 3 MĖNESIŲ LAIKOTARPĮ, PASIBAIGUSĮ 2018 M. KOVO 31 D. (NEAUDITUOTA) Finansinių metų pradžia 2018 m. sausio 1 d. Laikotarpio pabaiga 2018

TELIA LIETUVA, AB KONSOLIDUOTOS TARPINĖS FINANSINĖS ATASKAITOS UŽ 3 MĖNESIŲ LAIKOTARPĮ, PASIBAIGUSĮ 2018 M. KOVO 31 D. (NEAUDITUOTA) Finansinių metų pradžia 2018 m. sausio 1 d. Laikotarpio pabaiga 2018

KTUG_2018_I_FAR su priedais.xls

KAUNO TECHNOLOGIJOS UNIVERSITETO GIMNAZIJA (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas) 190994836, Studentų g. 65, Kaunas 51369 (viešojo sektoriaus subjekto, parengusio

KAUNO TECHNOLOGIJOS UNIVERSITETO GIMNAZIJA (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas) 190994836, Studentų g. 65, Kaunas 51369 (viešojo sektoriaus subjekto, parengusio

5_3 paskaita

EKONOMIKOS INŽINERIJA Parengė: doc. dr. Vilda Gižienė 4. PRODUKTO GAMYBOS TECHNOLOGIJA Temos: 4.7.Įmonės pelnas ir jo maksimizavimas 4.7.1. Konkuruojančios firmos pajamos. 4.7.2. Pelno maksimizavimas trumpuoju

EKONOMIKOS INŽINERIJA Parengė: doc. dr. Vilda Gižienė 4. PRODUKTO GAMYBOS TECHNOLOGIJA Temos: 4.7.Įmonės pelnas ir jo maksimizavimas 4.7.1. Konkuruojančios firmos pajamos. 4.7.2. Pelno maksimizavimas trumpuoju