3 Buhalterija 3.1 Buhalterija ir kūryba Debetas ir kreditas 3.2 (aktyvai ir pasyvai) 3.3 Balansas 3.4 Pelno nuostolio ataskaita.

|

|

|

- Tomas Urbonas

- prieš 4 metus

- Peržiūrų:

Transkriptas

1 Finansai lengvai 1

2 FINANSAI PAPRASTAI IR LENGVAI 1 Pinigai ir psichologija 1.1 Biblija ir pinigai 1.2 Baimės ir pinigai 1.3 Mitai 1.4 Klaidos 1.5 Finansinė intuicija 1.6 Vadovo kompetencija 2 Pinigų dėsniai 2.1 Pelningumas 2.2 Pinigų srautai 2.3 Optimizavimas 2.4 Mokesčiai 2.5 Juodoji buhalterija 2.6 Plėtra 2.7 Rezultatų prognozė Asmeniniai finansai ir jų 2.8 atskyrimas 2.9 Finansinė laisvė 3 Buhalterija 3.1 Buhalterija ir kūryba Debetas ir kreditas 3.2 (aktyvai ir pasyvai) 3.3 Balansas 3.4 Pelno nuostolio ataskaita Karvę reikia: Ganyti Girdyti Melžti Mylėti Laikyti šventa (Indijoje) Pinigus reikia: Skaičiuoti Uždirbti Investuoti Gerbti Finansai lengvai 2

3 PINIGAI IR PSICHOLOGIJA XVII amžiaus viduryje alchemikas Hennigas Brandas nusprendė, kad auksą galima išgauti iš šlapimo. Veikiausiai tokią mintį jam įkvėpė geltona skysčio spalva. Sukaupęs 50 kibirų šio turto jis ėmėsi sudėtingo darbo. Taip buvo išrastas fosforas. Pasitvirtino teiginys: Taikyk į mėnulį ir labai tikėtina, kad kliudysi bent žvaigždę. Jau daugiau kaip penkis tūkstančius metų pinigai yra mūsų gyvenimo dalis. Garsusis filosofas Žanas Žakas Ruso puikiai nusakė pinigų paskirtį ir esmę šiais žodžiais: Pinigai, kuriuos turi laisvės įrankis, o pinigai, kurių sieki vergovės įrankis. Rašytojas Erichas Marija Remarkas atitarė: Pinigai yra arba kišenėje, arba galvoje. Finansiškai stabilaus žmogaus smegenys laisvos mąstyti plačiau, jų neužgožia įkyrus kasdieniai rūpesčiai. Kaip sudurti galą su galu - tai, jog ši mintis menkina gebėjimą priimti teisingą sprendimą, buvo įrodyta stebint Indijoje ūkininkaujančius cukranendrių augintojus. Nuėmę derlių jie kurį laiką turtingi, vėliau vėl skursta - taip iki kito derliaus. Mokslininkai jiems davė atlikti IQ testą prieš ir po derliaus. Nustatyta, kad skurdžiuoju laikotarpiu IQ krenta net 14 taškų tai prilygsta mąstymui po bemiegės paros. Kai žmogus jaučiasi apgautas ar sumokėjęs per didelę kainą, suaktyvėja už skausmą atsakingos jo smegenų zonos. Pinigai galinga energija, keičianti ir patį žmogų, ir jo aplinką. Tačiau jie tėra įrankis. Kurie žmonės yra laimingesni - ar tie, kurie nelaimingo atsitikimo metu neteko galūnių, ar tie, kurie loterijoje laimėjo milijoną? Atsakymas atrodo akivaizdus. Tačiau neskubėkite spręsti - nuo įvykių praėjus pusmečiui ir nukentėję nelaimėje, ir išlošę loterijoje grįžta į tą patį laimės lygį, kuriame buvo prieš tai. Skirtumas tik tas, kad nukentėjusiųjų laimės kreivė ir toliau palengva kyla aukštyn, o loteriją laimėjusiųjų smunka žemyn. Todėl drįstu teigti, jog pinigai išlaisvina tik tuos ir tarnauja tik tiems, kurie žino jų vertę. Neuždirbti, laimėti ar nusikalstamais keliais įgyti pinigai netarnauja. Jie valdo. Organizacija man primena žmogaus organizmą, kur griaučiai personalas, kraujas pinigai, smegenys vadovas, o raumenys finansininkas. Įmonės balansas tai rentgeno nuotrauka, pelno/nuostolio ataskaita kaip kraujo tyrimas. Taigi, nesirūpinti Finansai lengvai 3

4 skaičiais tas pats, kas nesirūpinti savo sveikata. Viskas gerai, kol gerai. Pinigai ir Biblija. Gyvenkite be godumo pinigams. Būkite patenkinti tuo, ką turite, nes Dievas pats yra pasakęs: Niekad Aš tavęs nepaliksiu ir nepamiršiu. Visų blogybių šaknis yra meilė pinigams. Kai kurie, jų geisdami, nuklydo nuo tikėjimo ir patys save drasko aibe skausmų. Nekraukite sau turtų žemėje, kur kandys ir rūdys ėda, kur vagys įsilaužia ir vagia, bet kraukite sau turtus danguje, kur nei kandys, nei rūdys neėda, kur vagys neįsilaužia ir nevagia, nes kur tavo turtas, ten ir tavo širdis. Turiu prisipažinti, kad niekad neskaičiau Biblijos ir gimiau nereligingoje šeimoje. Tačiau net mane aukščiau išvardinti teiginiai yra pasiekę. Ilgą laiką maniau, jog dvasingumas ir finansinė sėkmė nesuderinami dalykai, kad norėdamas patikti išmintingiems senoliams privalai būti kuklus ir apskuręs nesavanaudis geradaris. Paviršutiniškai žvelgiant atrodytų Biblija teigia, jog pinigai blogis. Tačiau paskaičiusi atidžiau priėjau kitos išvados: blogis yra ne pinigai, o meilė jiems. Biblija nepataria skolintis, skatina pinigus leisti išmintingai, taupyti, bet nekaupti. Žydai turi patarlę: Neturtas nėra gėda, bet tai ir yra vienintelis geras dalykas, kurį galimą apie jį pasakyti. Beje, tie patys žydai vadovo pareigoms niekada nepriims nevedusio vyro. Kol vyras neišmoks tvarkytis savo šeimoje, tol nieko negebės ir versle. Net ir išoriškai Biblija labai panaši į balansą - apskaitinį dokumentą, naudojamą įmonės ar įstaigos turimam turtui ir jo priklausomybei parodyti. Vienintelis skirtumas tas, kad Biblija paversta vertikaliai: Finansai lengvai 4

5 Finansai lengvai 5

6 Pinigai ir baimės Kerisanų gentis tiki, kad pasaulį iš savo minčių nuaudė vorienėmintytoja. Taigi, jau prieš tūkstančius metų žmonės žinojo apie minčių ir įsitikinimų galią. Kažkas kažkada nugirdo Biblija sako, jog pinigai yra blogis. Kažkas vaikystėje pabandė pirmuosius mainus ir jie buvo nesėkmingi. Kažkas pirmąkart įsidarbino ir darė daug klaidų. Kažkieno protėviai staiga viską prarado. Kažką užklupo sėkmė ir jis staiga nusigėrė ar kitaip nusivažiavo. Kažkas vaikystėje skaitė pasakas, kuriose visi geriečiai neturtingi, o turčiai blogiečiai. buvo Mūsų smegenys užprogramuotos vengti pokyčių. Per tūkstantmečius išliko tik patys atsargiausi, tad natūralu, kad šis atrankos kriterijus daro stiprią įtaką mūsų mintims. Bet mes gyvename stulbinančiu greičiu kintančiame pasaulyje ir pasmerkti būtent tie, kurie atsisako keistis. Gera žinia ta, kad smegenys plastiškos. Tačiau norint jas perprogramuoti, reikia žinoti, kur ir kokios slypi. Tim Ferriss savo TED kalboje Kodėl vietoj savo tikslų turėtume įvardinti savo baimes? siūlo puikų būdą suvaldyti savo neveiksnumą. (Ši kalba skelbiama puslapyje ) Padalinkite puslapį į tris dalis. Pirmoje surašykite savo baimes. Antroje būdus užbėgti joms už akių. Trečioje sprendimus, jei vis dėlto baimės išsipildytų. T. Ferris teigimu, ties šiuo lapu susitelkus keliolika minučių tampa aišku, jog baimės arba nepagrįstos, arba jas lengva išspręsti. Jei dirbate daug ir sunkiai, tačiau finansinė laisvė tebeatrodo tolima kaip paukščių takas, vertėtų paieškoti ribojančių įsitikinimų. Tokių, kaip jau minėtas: Pinigai blogis arba Dideli pinigai didelė atsakomybė. Jau Senovės Romoje filosofas Seneca žinojo, kad vaizduotėje mes kenčiame kur kas dažniau nei realybėje. Finansai lengvai 6

ten nieko neįmanoma suprasti; b) jei suprasi gali nepatikti tai, ką supratai; c)jei supratai ir jei pamatytas rezultatas patiko, vis tiek susinervinsi.")

7 Viena iš baimių tai baimė pažvelgti į pelno - nuostolio ataskaitą. Kodėl? a) ten nieko neįmanoma suprasti; b) jei suprasi gali nepatikti tai, ką supratai; c)jei supratai ir jei pamatytas rezultatas patiko, vis tiek susinervinsi. Juk priešpaskutinėje eilutėje bus įrašytas pelno mokesčio skaičius, kurį reikės atseikėti valstybei. O iš tiesų visa tai labai paprasta: Finansai lengvai 7

8 1.3. Mitas: Pinigai tai kelias į laimę Artimoje mano aplinkoje yra pora milijonierių, kuriuos apibūdinčiau kaip pačią nelaimingiausią porą iš visų pažįstamų. Ir yra moteris, kuri sugeba išgyventi pati ir išmaitinti vaiką už keturis šimtus eurų per mėnesį. Gerai ją pažįstu ir dažnai bendrauju. Niekada nesu mačiusi jos blogos nuotaikos, verkšlenančios ar besiskundžiančios. Labai retas kuris plūkiasi tam, kad tiesiog pažiūrėtų į daugiaženklius skaičius atsiskaitomojoje sąskaitoje. Patys savaime pinigai nieko neverti, jei už juos negalime įsigyti to, apie ką svajojame. Labai dažnai mes perkame ne prekę ar paslaugą, o emociją. Pavyzdžiui: treniruoklis = gera figūra (dažnas pamiršta, jog nepakanka vien jį nusipirkt reikia dar ir naudoti), automobilis = prestižas, prabangus laikrodis = reikšmingumas, kosmetika = grožis. Veikiausiai ne kartą įsitikinote išsipildžiusios svajonės ne visada reiškia laimę. Finansai lengvai 8

9 Pakeisk laimės formulę - gaila, negaliu nurodyti šios puikios frazės autoriaus. Daugelis mūsų įsivaizduoja, kad daug ir sunkiai dirbdami pasieksime sėkmę ir tapsime laimingi. Iš tikrųjų yra atvirkščiai būdami laimingi tapsime sėkmingi. Įrodyta, jog laimės būsenoje tiek mūsų protas, tiek kūnas veikia daug efektyviau. Taigi, laimingas žmogus daug dažniau priima teisingus sprendimus gali nuveikti gerokai daugiau nei paniurėlis. Šis sukandęs dantis aria nekenčiamam darbe vardan šviesaus rytojaus, kurio, labai tikėtina, taip ir nesulauks. Laimė nėra galutinė kelionės stotelė. Laimė tai procesas. Vaikas laimingas, kai mokosi vaikščioti. Kačiukas laimingas, kai mokosi medžioti. Žvejys laimingas žvejodamas. Gaila, bet mūsų švietimo sistema labai anksti išmuša pagrindinį, įgimtą, smegenyse užkoduotą džiaugsmą mokytis. Dažnas pirmokas į patį svarbiausią džiaugsmo šaltinį mokymąsi žvelgia kaip į kalėjimą. Mihaly Csikszentmihalyi knygoje Srautas. Optimali išgyvenimų psichologija išsamiai aprašo būdus, kaip vėl atgaivinti mokyklų nužudytą įgūdį būti laimingu. Įstrigo istorija apie labai laimingą detalių surinkėją. Jis užsibrėžė tikslą kasmet padidinti savo asmeninį detalių surinkimo greitį. Skaitė literatūrą apie anatomiją, mokėsi pirštų miklumo ir kasmet detalę surinkdavo vis greičiau. Po penkerių metų jis suvokė pasiekęs šioje srityje maksimalią įmanomą viršūnę. Tada perėjo į kitą darbą ir mokėsi kitų įgūdžių. Vakarais savo sodelyje įrenginėjo fontanus, apšviečiamus skirtingų spalvų lemputėmis ir laistančius gėles vaivorykštėmis. Autoriaus teigimu, tai buvo vienas laimingiausių jo sutiktų žmonių. Skaitytojams jis siūlo tą pačią techniką taikyti visur: darbe, laisvalaikyje, santykiuose. Išsikelkite mažus ir lengvai pasiekiamus tikslus būti geresne savo paties versija. Fiksuokite savo pasiekimus ir tuo mėgaukitės. Taip net pati nuobodžiausia rutina teiks džiaugsmą. Antras mitas: Ne visi žmonės geba valdyti pinigus Panašiai galima teigti, kad ne visi žmonės sugeba vairuoti. Ar daug tokių pažįstate? Taip, jei žmogus niekada nesimokė vairuoti, jis ir nemokės, bet tai nereiškia, kad jis negeba. Greičiausiai tiesiog niekada to nesimokė, o jei kada nors kažką ir paskaitinėjo žinių Finansai lengvai 9

10 praktiškai nepritaikė. Turiu prisipažinti, kad pykstu ant mūsų švietimo sistemos. Gal matematika, lietuvių kalba bei istorija ir yra labai reikalingi dalykai, bet ne mažiau svarbu pabaigus vidurinę mokyklą žinoti, kas parašyta Konstitucijoje, kokios gyventojo prievolės apibrėžtos gyventojų pajamų mokesčio įstatyme ir kokie pagrindiniai pinigų dėsniai. Mokesčių inspekcijos teigimu, gyventojų pajamų mokestis yra paties gyventojų reikalas. Kiek žmonių pažįstate, kurie apie šį įstatymą žino bent ką nors? Jau nekalbu apie žinančius mėnesio ir metinę formulę, pagal kurias apskaičiuojami jo mokesčiai. Dažnas apskritai net nenutuokia, kad toks mokestis yra, ir kad jį moka ne kas kitas, o jis pats. Trečias mitas: Kuo daugiau uždirbu, tuo daugiau galiu išleisti Šis įsitikinimas - tai tiesus kelias į žiurkių lenktynes. Ne be reikalo sakoma, kad didžiausi vargšai yra patys turtingiausi žmonės. Tie, kuriems nuolat trūksta dar prabangesnės jachtos, naujesnio lėktuvo ar didesnio verslo koncerno. Turtingo ir išsivysčiusio Singapūro, Vokietijos bei Prancūzijos gyventojai gerokai nelaimingesni nei skurdžios ir karo nuniokotos Gvatemalos. Pastarosios šalies piliečiai patenka į septintą vietą tarp laimingiausių pasaulio šalių. Žinoma, didėjant uždarbiui didėja ir išlaidos. Tačiau derėtų apsiskaičiuoti ribą, už kurios kiekvienas išleistas pinigas nebenuperka daugiau laimės ir džiaugsmo. Kaip ir daugelis iš jūsų, aš startavau nuo apskrito nulio. Pirmųjų atlyginimų pakakdavo maždaug pusei mėnesio. Užrašų knygelėje susirašydavau išlaidas, bandžiau aptikti nebūtinas sąnaudas tokias, be kurių galiu išgyventi. Kad ir kaip skaičiuodavau, prieidavau vienos ir tos pačios paprastos išvados aš negaliu daugiau sutaupyti. Man reikia daugiau uždirbti. Tada ėmiau mąstyti. Gal galiu susirasti papildomą darbą? O gal galiu kažką geriau, daugiau, papildomai nuveikti esamame darbe ir paprašyti didesnės algos? Tas geriau/daugiau/papildomai iki šiandien tebėra mano raktas į finansinę laisvę. Tik dabar mąstau, ką geriau/daugiau/papildomai galiu suteikti savo klientams, kad jie neišeitų pas konkurentus. Finansai lengvai 10

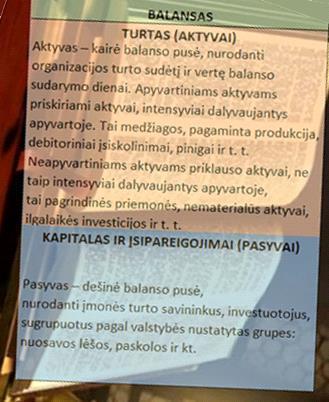

11 Lygiai tas pats principas galioja įmonei: yra būtinosios sąnaudos (darbo užmokestis, internetas, ryšių paslaugos), be kurių veikla neįmanoma. Startuojant būtina apsiskaičiuoti, kokią sumą tokios išlaidos sudarys per mėnesį ir užsitikrinti ne mažesnes mėnesines pajamas. Atrodo, elementaru, bet mokyklose to nemokė. Dažną pradedantį verslininką tenka mokyti stebėti savo įmonės pelno/nuostolio ataskaitą. Žodis moneta lotynų kalboje reiškia patarėją. Tai antras gražuolės Jupiterio žmonos Junonos vardas. Ji dovanodavusi žmonėms gerą derlių, sveikus vaikus, sėkmę darbuose. Tad vertėtų į jos patarimus atsižvelgti ir išmokti perskaityti jos žinutes. Pastarosios būna paprastai ir aiškiai surašytos balanse: BALANSAS TURTAS (AKTYVAI) YRA SUSKIRSTYTAS Į DVI DALIS: TRUMPALAIKĮ IR ILGALAIKĮ TURTĄ ILGALAIKIS: pastatai, patalpos, įranga, kompiuteriai, automobiliai TRUMPALAIKIS: atsargos, pirkėjų skolos, pinigai atsiskaitomojoje sąskaitoje ir kasoje KAPITALAS IR ĮSIPAREIGOJIMAI (PASYVAI) TAIP PAT TURI DVI DALIS: KAPITALĄ IR ĮSIPAREIGOJIMUS KAPITALAS: sumokėtas įstatinis kapitalas ir pelnas arba nuostolis ĮSIPAREIGOJIMAI: paskolos, skolos tiekėjams, darbuotojams, mokesčiams 1.4 Klaidos Perdėtas taupumas.nors skamba paradoksaliai, perdėtas taupumas veda į didenes išlaidas. Jei šiandien sutaupėte trisdešimt eurų atsisakydami vizito pas stomatologą, po kelių metų būsite priversti išleisti porą tūkstančių dantų implantui. Jei šiandien neinvestavote į tobulesnę kompiuterinę programą, nuo rytojaus mokėsite keliskart daugiau žmogui, atliekančiam rutininius darbus, su kuriais lengvai susidorotų kompiuteris. Šiandien sutaupėte atsisakę seminaro, o po kurio laiko brangiai susimokėsite už trumparegiškumą. Finansai lengvai 11

12 Orientuotis į pigiausią. Mūsų senelių seneliai sakė: Šykštus moka du kartus. Manau, kiekvienas mūsų esame nusipirkę pigią prekę ir labai to pasigailėję. Noriu tik pasidalinti asmeniniais stebėjimais vis dar labai populiaru taupyti atlyginimų sąskaita. Yra daugybė verslų, kurie pelningi būtent dėl pigios darbo jėgos. Laimei, tai tampa praeitimi. Didžiausias Microsoft kompanijos turtas ne gamyklos, technika ar pastatai. Tikrasis turtas - tai žmonės, jų idėjos ir vaizduotė. Tokio pobūdžio verslų sparčiai daugėja ir savo kolegėms dažnai primenu: Jei tavo diena neturi iššūkių susitaikyk su tuo, kad rytoj tavo darbą perims kompiuteris. Šiandien didžiausius pelnus susižeria ne turintieji didžiausią kapitalą, o įdarbinę didžiausius talentus. Stebiuosi vadovais, lengva ranka išleidžiančiais milijonus naujai technikai, bet pagailinčiais kelių šimtų darbuotojams per Kalėdas. Norisi paklausti: ko verta bus ta technika be žmogaus? Godumas.Internete gausu istorijų apie milijoninius nuostolius patyrusias kompanijas. Dažna šių nuostolių priežastis klaidingos prognozės (Pavyzdžiui, tokios, kad naftos kaina nesikeis, ar palūkanos neaugs). Remdamiesi tokiomis prognozėmis, verslininkai investuoja ir paskui nusivilia. Pati esu sutikusi ne vieną vadovą, kuris susiviliojo greitu ir dideliu pelnu. Taip, vadovai tam ir yra, kad būtų veržlūs, drąsūs, ryžtingi. Tačiau akyse užsidegę dolerio ženkliukai neturėtų užtemdyti blaivaus proto. Vedybos. Manoma, kad D. Rybolovlevo skyrybos yra brangiausios istorijoje. Pirmosios instancijos teismo Ženevoje nutarimu, 47 metų sulaukęs milijardierius, kuriam priklauso Prancūzijos futbolo klubas AS Monaco, buvusiai žmonai turi sumokėti ,8 Šveicarijos franko ( ,8 dolerio). Nesidomėjimas finansinėmis ataskaitomis. Ne sykį esu pasijutusi lyg šalin varoma įkyri ir bjauriai kranksinti varna. Taip, pasitaiko, kad skaičiai balanse ir pelno nuostolio ataskaitoje nieko gero nežada, bet jų ignoravimas ir aklas optimizmas neišgelbės. Skaičiai pasako ne tik tai, kas jau įvyko stebint jų dinamiką galima nuspėti ateitį. Dažno lietuvio verslininko požiūris į finansines ataskaitas, švelniai tariant, neišmintingas. Jei ir Jūs manote, kad balansai reikalingi tik mokesčių inspekcijai, būkite tikri, kad buhalteriui sumokėtą atlyginimą išnaudojote daugių daugiausiai dešimčia procentų. Finansai lengvai 12

13 EIL. NR. Tarkime, Jūs esate vienos nedidelės prekybinės įmonės akcininkas. Žinote, kad eilę metų optimali į prekes investuotų pinigų suma yra nuo iki eurų. Ataskaitinio laikotarpio pabaigoje gavote balansą: STRAIPSNIAI PASTABOS NR. ATASKATINIS LAIKOTARPIS PRAĖJĘS ATASKAITINIS LAIKOTARPIS 1 A. ILGALAIKIS TURTAS (2+3) 2,503 14, Materialusis turtas 2,503 14, Kitas ilgalaikis turtas 4 B. TRUMPALAIKIS TURTAS (5+6) 57,711 23, Atsargos 34,115 17, Kitas trumpalaikis turtas 23,596 6,447 7 C. ATEINANČIŲ LAIKOTARPIŲ SĄNAUDOS IR SUKAUPTOS PAJAMOS 8 TURTO IŠ VISO (1+4+7) 60,214 38,306 9 D. NUOSAVAS KAPITALAS 31,025 25, E. DOTACIJOS, SUBSIDIJOS 11 F. ATIDĖJINIAI 12 G MOKĖTINOS SUMOS IR KITI ĮSIPAREIGOJIMAI Po vienų metų mokėtinos sumos ir kiti ilgalaikiai įsipareigojimai Per vienus metus mokėtinos sumos ir kiti trumpalaikiai įsipareigojimai 15 H. SUKAUPTOS SĄNAUDOS IR ATEINANČIŲ LAIKOTARPIŲ PAJAMOS 16 NUOSAVO KAPITALO IR ĮSIPAREIGOJIMŲ IŠ VISO (13+14) 29,189 12, ,189 12,405 ( ) 60,214 38,306 Peržiūrėjote ir ramu? Be reikalo. Juk beveik dvigubai už įprastą didesnis atsargų skaičius rodo, jog labai didelė tikimybė, kad kažkas čia ne taip. Gal sandėlyje turite prekių, kurių niekada nebeparduosite (nelikvidų) ir jas nurašius Jūsų kapitalas būtų nebe , o tik ? Gal neseniai iš darbo atleistas vadybininkas prekių užsakė gerokai daugiau negu įstengsite parduoti ir komisinius įsidėjo į kišenę? Gal apskaitos programoje įsivėlė klaida? Tokių gal gali būti daug. Matydami aiškiai pakitusius (lyginant su ankstesniu laikotarpiu) skaičius visada turite kelti klausimą Kodėl? Kodėl parašiau, kad nurašius atsargų už sumažės Jūsų kapitalas, o ne atsargos? Atsargos, be abejo, sumažės. Tačiau kapitalas irgi sumažės ta pačia suma, nes buhalterijoje visi įrašai dvejybiniai: ta Finansai lengvai 13

14 pati suma įrašoma ir debete, ir kredite. Tad jei nurašome iš atsargų, tiek pat sumažėja ir kapitalas. Ar pastebite, kas dar šiame balanse gerokai pasikeitė? 1.5 Finansinė intuicija Stefan Klein knygoje Laimės formulė pasakoja istoriją, kaip sėkmingam žmogui dėl auglio teko operuoti smegenis. Pelningą verslą kūręs ir gražius santykius puoselėjęs žmogus po operacijos ilgainiui neteko visko šeimos, verslo, draugų. Šalinant auglį buvo pažeista toji smegenų sritis, kurioje gyvena intuicija. Nors aprašyto žmogaus protas ir toliau funkcionavo nepriekaištingai, jis užtrukdavo begalybę laiko priimdamas sprendimus: svarstydamas, analizuodamas, rinkdamas informaciją. Mano asmeniniai stebėjimai taip pat patvirtina, kad per didelis intelektas dažnai verslui labiau ne padeda, o trukdo. Pati sau šį dalyką aiškinu taip: žmogus turi energijos tiek, kiek turi. Jei daug didesnė jos dalis nukreipta į mąstymą, veiksmui jos nebelieka. Arba lieka per mažai. Ir priešingai jei beveik visa energija nukreipta vien tik į veiksmą, jos nebelieka išvadų apdorojimui. Abiem atvejais verslas nukenčia verslas: pirmuoju atveju jis tampa pernelyg lėtas ir nepaslankus, antruoju neefektyvus. Beje, antroji verslo strategija veiksmas be mąstymo gali būti net labai efektyvi kleptokratinėse šalyse, kuriose valdoma pagal nuostatą: Duok man tai, ko aš noriu, antraip nušausiu". Čia galime prisiminti postsovietines šalis. Taip noriu pabrėžti: balansas svarbus ne tik buhalterijoje jis privalomas visose srityse. Esu mačiusi smulkių verslų, kurie buvo pernelyg kontroliuojami ir analizuojami. Esu mačiusi nekontroliuojamų didelių verslų. Abiem atvejais rezultatas nedžiugina. Kas yra intuicija? Tai - informacijos apdorojimas pasąmoningame lygmenyje. Intuicijos padiktuotos išvados būna teisingos. Sprendimai, kurių vėliau gailimės, paprastai būna priimti po to, kai iš pasąmonės gautus impulsus jau apdoroja sąmonė. Pavyzdžiui: susipažįstame su žmogumi, kuris iš pirmo žvilgsnio nekelia simpatijų. Bendraujame, klausomės to, ką jis mums pasakoja. Įsitraukiame į jo siūlomą sandorį. Tada arba prarandame kažkiek pinigų arba nusiperkame tai, ko mums visai nereikėjo. Pirmas pasąmonės siųstas impulsas buvo teisingas, Finansai lengvai 14

15 tačiau vėlesni racionalūs mūsų proto išvedžiojimai jį visiškai užgožė. Mes į savo sąmonę įsileidome tik tą dalį informacijos, kuri mums buvo patraukli ir viliojanti Vadovo kompetencija Apie 1980 metus JAV buvo atliktas tyrimas, kokios yra vidinės įmonių bankrotų priežastys. Buvo ištirta apie 8000 bankrutavusių įmonių. Paaiškėjo, kad 93,1% visų bankrotų įvyko dėl vadovų nekompetencijos (finansų, rinkodaros, gamybos, tyrimų ir plėtros, personalo valdymo klaidos, neišmanymas). Apie 0,9% visų bankrotų sukėlė vadovų nerūpestingumas (žalingi įpročiai, silpna sveikata, vedybiniai sunkumai). Apie 0,5% - nelaimės (gaisrai, potvyniai, vagystės, streikai). Apie 0,4% visų bankrotų sukėlė vadovaujančio personalo apgavystės, sukčiavimai (suklastotos finansinės ataskaitos, sukčiavimas naudojant turtą). Kasdienybėje dažnai išgirstu tokių arba panašių klausimų: Kodėl mano balanse pelnas, jei banko sąskaitoje nėra pinigų (arba atvirkščiai)? Kodėl turiu mokėti PVM, jei veikla nuostolinga? Kodėl nesugrąžinate man PVM? (Klausia ne PVM mokėtojas). Šie klausimai puikiai iliustruoja, kiek mažai didelė vadovų dalis nutuokia apie buhalteriją ir finansines ataskaitas. Sveikas protas sako, jog norint vairuoti būtų saugiau žinoti bent jau pagrindines kelių eismo taisykles, norint grybauti pažinti bent porą grybų rūšių. Lygiai tas pats versle - su finansinėmis ataskaitomis. Nors ir baudžiamasis, ir civilinis kodeksas numato atsakomybę vadovams už įmonės atvedimą į bankrotą, iš tiesų vadovai už tai atsako labai retai. Kas gi yra tas vadovų baubas finansinės ataskaitos? Bazinės sudedamosios jos dalys: balansas ir pelno nuostolio ataskaita. Didesnės įmonės sudaro kapitalo pokyčių, pinigų srautų ataskaitas ir rašo aiškinamąjį raštą. Finansai lengvai 15

16 Ataskaitas galima analizuoti horizontaliai ir vertikaliai. vertė dabar ankstesnė vertė (metų, ketvirčio, mėnesio) EIL. NR. STRAIPSNIAI ATASKATINIS LAIKOTARPIS PRAĖJĘS ATASKAITINIS LAIKOTARPIS 4 B. TRUMPALAIKIS TURTAS Lygindami esamus skaičius su tais pačiais praėjusio laikotarpio skaičiais atliekame horizontalią finansinių ataskaitų analizę. Konkrečiu atveju sverto koeficientas yra 0,94 ( / ) vidutiniškai jis ir svyruoja nuo 0,5 iki 1. Vadovams visada rekomenduoju atkreipti į jį dėmesį, nes jis ne tik jiems atskleidžia, kiek skolų dengiama savomis lėšomis, bet ir tai, kaip įmonę mato kredituojančios institucijos ir/ar investuotojai. Kuo aukštesnis šis rodiklis tuo labiau praskolinta Finansai lengvai 16

17 įmonė. Vadovėlinės tiesos skelbia, kad idealiu atveju sverto koeficientas turėtų būti lygus vienetui, tačiau daug kas priklauso nuo veiklos pobūdžio. PINIGŲ DĖSNIAI Jei jau pasiskolinote pinigus, grąžinkite juos su džiaugsmu. Tas, kas su džiaugsmu grąžina skolą, moka mokesčius, sumoka už paslaugas, prekes, tikrai taps turtingesnis. Džiaugsmo energija traukia pinigų energiją. Sena japonų istorija pasakoja, kaip pirklys vienuoliui atnešė pilną maišą auksinių ir jau nuo slenksčio pareiškė, kad grąžina vienuolynui skolą. Vienuolis rankos mostu parodė maišą padėti į kampą. Susierzinęs pirklys jo paklausė: Ir tai viskas, ką tu man nori pasakyti?" O tu manai, kad aš tau dėkosiu?" nusistebėjo vienuolis. Manau, taip turėtum pasielgti", dar labiau suirzo pirklys. Nemanau, atsakė vienuolis. Tai duodantysis turi būti dėkingas. Ką tik perskaitėte trečiąjį pinigų dėsnį iš straipsnio Trys Visatos pinigų energijos dėsniai. Į tokius ir panašius skaitinius mano požiūris agnostinis nei tikiu, nei netikiu tol, kol akivaizdžiai neįsitikinu. Pinigai nemėgsta būti sustabdyti tą ne kartą mačiau stebėdama ypatingai taupius žmones, ilgus metus spaudusius litą prie lito ir kažkada netyčia visus pinigus sudeginusius kartu su sena knyga, kurioje jie buvo paslėpti. Arba išmetusius su sena pagalve slėptuve. Arba praradusius santaupas dėl infliacijos. Jau rašiau, jog pinigai man primena kraują, o jis negali užsistovėti. Gyvame organizme kraujas cirkuliuoja. Apie tai, kaip tapti milijonieriumi, parašyta galybė knygų. Rasite įdomių, egzotiškų, keistų patarimų, kaip prisivilioti pinigus bei jų energiją. Maudykitės pinigų vonioje, duokite kyšį namų aitvarui, mirkykite piniginę druskoje, kad atsikratytumėt blogos akies tai tik keli pavyzdžiai. Kaip priminimą, kurį sveika paskaityti kasdien, pateikiu blaiviausius ir koncentruotus teiginius: 1. Jeigu tau neužtenka pinigų ieškok papildomų uždarbio būdų. 2. Pinigus uždirbti labai lengva sunkiau juos išsaugoti ir dvigubinti. 3. Mažai uždirbantys žmonės dažniausiai tiek uždirba tik todėl, kad nevertina savo darbo. Finansai lengvai 17

18 4. Milijonieriumi tapti gali absoliučiai kiekvienas. 5. Pirmiausiai rūpinkitės ir pirkite aktyvus, o tik paskui pasyvus. 6. Pirk brangius žaisliukus tik už laisvus pinigus. 7. NIEKADA neimk kreditų. 8. Atsikratyk kreditinių kortelių. 9. Klausyk turtingų ir sėkmingų žmonių patarimų. 10. Visas smulkias išlaidas sumokėk iš karto. 11. Visi turtingi žmonės turi pasyvių pajamų iš investicijų, biuro/-ų ar buto/-ų nuomų, dividendų. 12. Neinvestuok į vieną veiklą/sritį/verslą visų turimų pinigų. 13. Iš pradžių susitvarkyk savo asmeninį gyvenimą. Netvarkingas asmeninis ir šeimyninis gyvenimas dažnai sukelia kapitalo trūkumą. 14. Jeigu davei pinigų į skolą užmiršk apie juos. 15. Pamačiau patiko nusipirkau pasigailėjau. Nepirk staigių pirkinių tai labai didelė klaida. 16. Tavo turtų lygis atitinka tavo asmenybę ir jos svarbą. 17. Dažnai turtingu tampi tada, kai padedi praturtėti kitam. 18. Užsiimk labdara. 19. NIEKADA nesigirk savo turtu ir pajamomis. 20. NUOLAT galvok apie naujus pajamų šaltinius Pelningumas Kiekvienas verslo subjektas, jei tai tik nėra pelno nesiekianti organizacija, steigiamas ir kuriamas tam, kad generuotų pelną. Tad labai natūralu, kad metai iš metų mokesčių inspekcijai teikiamos ataskaitos apie nuostolį iškels klausimus Kodėl? ir Kokiais būdais verslas Finansai lengvai 18

19 finansuojamas? Tokio klausimo pasekmė mokesčių inspekcijos patikrinimas. Kurdamas verslą dažnas pasiskaičiuoja apytikslį numatomą pelną. Gana dažnai tenka stebėti situacijas, kuriose įmonės vadovai laikosi įsikibę mažai pelningų ar net nuostolingų prekių ar paslaugų, nes jiems atrodo, kad tai pelningiausias jų produktas. Nors ir labai pasitikite savo intuicija, visada pravartu patikrinti skaičius. Pasvarstykite, ar verta vystyti verslą, kurio startui reikalingas didelis kapitalas ir kurio veiklos pelningumas nesiekia penkių procentų. Ilgam laikui investavę pinigus į akcijas uždirbsite tuos pačius procentus nedirbdami. Pelningumo rodiklių yra keletas: Bendrojo pelningumo rodiklis, kuris apskaičiuojamas pagal formulę: Išplėstinė, detalesnė formulė: Bendrojo pelningumo rodiklis turėtų būti nuolatos stebimas jo kitimas iliustruoja prekių ar paslaugų pelningumą. Sumažėjusi rodiklio reikšmė įspėja apie pernelyg didelę savikainą / gamybos išlaidas / darbo sąnaudas. Finansai lengvai 19

20 Veiklos pelningumas atskleidžia verslo valdymo efektyvumą ir apskaičiuojamas pagal formulę: Išplėstinė, detalesnė formulė: Mėgstate skaičius? Tuomet galite apsiskaičiuoti ir turto, nuosavo kapitalo, skolinto kapitalo pelningumo rodiklius. 2.2 Pinigų srautai Visiems žinoma elementari taisyklė: jei išleidžiame daugiau nei gauname kuriame neigiamą pinigų srautą. Ir atvirkščiai išleidžiantys mažiau nei uždirbantys kuria teigiama pinigų srautą. Senolių posakiai Kur trumpa, ten trūksta ir Pinigai myli pinigus yra apie tą patį. Neigiamas pinigų srautas sukuria dar didesnį trūkumą (Tarkim, vartojamoji paskola su 15 procentų palūkanomis). Teigiamas srautas atneša dar didesnius pinigus (Tarkim, investicija į nekilnojamą turtą, kurį nuomosite). Kaip kurti teigiamą pinigų srautą? Mylėkite tai, ką darote. Skamba banaliai ir pigiai, bet tai tiesa. Nuo jaunų dienų mane, kaip ir dažną mergaitę, domina visokie burtai, ezoterika. Tačiau rimtai į vieną ar kitą ezoterikų propaguojamą dalyką imu žiūrėti tik tada, kai atrandu moksliniais tyrimais patvirtintus faktus. Kadangi ir ezoterika, ir mokslu domiuosi jau labai seniai, dažnai atrandu, jog mokslas pagrindžia įvairiausių guru skelbiamas tiesas. Štai garsiausias Tibeto dvasininkas Dalai Lama stebėjosi žmonėmis, kurie visą gyvenimą daug ir sunkiai Finansai lengvai 20

21 aria, kad uždirbtų pinigus, kuriuos senatvėje išleis darbe sugadintai sveikatai taisyti. Psichologai taip pat įrodė, kad nemėgstamas darbas sukelia įvairius psichosomatinius negalavimus. Įdomu, kad bėdos savaime dingsta, kai žmogus imasi mėgstamos veiklos. Nekenčiamas darbas, kad ir kaip gerai apmokamas, labai dažnai generuoja neigiamą pinigų srautą. Iškentėjęs penkias darbo dienas, žmogus nors dvi poilsio dienas nori praleisti labai maloniai ir išleidžia tam krūvą pinigų: alkoholiui, azartiniams lošimams, spa, apsipirkinėjimui. Nemėgstamą darbą stengiamasi kompensuoti maloniomis smulkmenomis, kurios yra ne kas kita, kaip jau anksčiau aprašytas bandymas nusipirkti teigiamas emocijas. Neskatinu mesti tai ką darote ir leistis kelionėn aplink pasaulį, kad rastumėte darbą, kuris jums patiks. Raginu pakeisti formulę: būkite laimingi, kad būtumėte sėkmingi. Jau minėtoje knygoje Srautas aprašytas atvejis apie kalinį, kuris jautėsi laimingas kalėjime. Kodėl? Savo vaizduotėje kalėjimo jis neturėjo mintyse galėjo keliauti kur panorėjęs ir būti ten, kur jam būti gera. Visi mūsų kalėjimai ir ribos yra tik mūsų galvose ir niekas kitas iš ten mūsų neišlaisvins. Kiekvienas darbas gali būti įdomus ir nykus tai priklauso tik nuo mūsų požiūrio. Vienas paplūdimio valytojas ne tik sugrėbdavo šiukšles, bet kasryt tuo pačiu grėbliu smėlyje išpiešdavo gėles, ornamentus, siluetus. Taip jis papuošdavo ne tik savo, bet ir kurorto svečių dieną. Nuo efemeriškos teorijos pereinant prie praktinės dalies įmonės vadovams labai rekomenduoju susipažinti ir naudotis pinigų srautų ataskaita. Mažųjų įmonių finansinėse ataskaitose jos nerasite, nes ji neprivaloma, tačiau ir didesnėse įmonėse retas vadovas jomis domisi. Ypatingai aktualios jos turėtų būti akcininkams. Kodėl? Todėl, kad pelno nuostolio ataskaitą išprususiam finansininkui nėra labai sunku pakoreguoti pagal pageidavimus. Reikia didesnio ar mažesnio pelno? Gerai, bus. O štai pinigų srautų ataskaitoje kažką nupiešti neišeis. PINIGŲ SRAUTŲ IR PELNO NUOSTOLIO ATASKAITŲ SKIRTUMAI Pinigų srautų ataskaita Pelno nuostolio ataskaita Įplaukos iš pirkėjų Sąskatų pirkėjams išrašymas Išmokėjimai tiekėjams Gautos sąskaitos iš tiekėjų PVM Nėra PVM Įrengimai Nusidėvėjimas Sumokėti mokesčiai Priskaičiuoti mokesčiai Gaunamos paskolos Jokių paskolų gavimo Paskolų grąžinimas Jokių paskolų grąžinimo Finansai lengvai 21

22 Pinigų srautų ataskaita parodo atėjusius ir išėjusius pinigus, pelno/nuostolio ataskaita uždirbtą arba neuždirbtą pelną. Tikėtina, kad jis atsidurs įmonės atsiskaitomojoje sąskaitoje - nors nebūtinai. Pavyzdžiui: džiaugiatės dideliu pelnu, kurio 40 procentų sudaro vienas labai didelis ir pelningas projektas, o pirkėjas ima ir bankrutuoja. Negana to, kad tie 40 procentų į Jūsų atsiskaitomąją sąskaitą niekada nebeįkris, jie generuos papildomas išlaidas: įšaldytas pardavimo PVM ar bylinėjimosi išlaidas. Pirmieji ir primityviausi pinigų srauto stebėjimo įgūdžiai atsiranda verslo pradžioje stebint įmonės atsiskaitomąją sąskaitą: koks likutis buvo mėnesio pradžioje ir koks pabaigoje. Vėliau, verslui plečiantis, ši informacija tampa nebeaktuali, nes pinigai išsivaikšto po įvairius balanso punktus. Jūs investuojate į kompiuterinę įrangą, darbo įrankius, papildote sandėlį prekėmis, sumokate arba gaunate avansus. Sumažėjęs banko sąskaitos likutis nebereiškia išlaidų, o padidėjęs uždirbtų pinigų. Tada ir praverčia pinigų srautų ataskaita. Atkreipkite dėmesį - buhalteris ir vadovas dažnai pinigų srautų ataskaitą supranta skirtingai. Įprasta pinigų srautų ataskaita sudaroma apdorojus jau įvykusias ūkines operacijas ir atspindi jau įvykusius faktus kiek buvo gauta, kiek ir kam išleista. Vadovai tikisi ateities pinigų srautų ataskaitos kiek ir kam turės sumokėti, iš kur ir kiek atgaus. Tokią ataskaitą taip pat galima gauti, bet ji jau priklauso nuo programos, kurioje tvarkoma buhalterinė programa ir nėra tipinė. Vienas paprasčiausių būdų yra grubiai nustatyti, kas laukia per ateinančius mėnesius: iš pirkėjų skolų atimti mokėtinus trumpalaikius įsipareigojimus (skolas tiekėjams, mokėtinus atlyginimus ir mokesčius). Konkrečiu atveju pirkėjų skolos atspindėtos šeštoje balanso eilutėje, tačiau platesnėse balanso formos rasite ir vien tik šiam skaičiui skirtą eilutę. Prastas grynųjų pinigų operacijų valdymas yra pagrindinė priežastis, kodėl bankrutuoja smulkieji verslininkai. Šią priežastį lemia tokie Finansai lengvai 22

23 veiksniai kaip nepakankama kreditų kontrolė, prasiskolinimas, netikslios vadovybės prognozės, prastas apskaitos valdymas, įskaitant vėlavimą išrašyti sąskaitas faktūras ir negebėjimas planuoti nenumatytų išlaidų. Vidutinės ir didelės organizacijos taip pat daro klaidų. Teko stebėti, kas atsitinka, kai pardavėjų premijos pririšamos prie pardavimų tokiu atveju jiems nerūpi nei pardavimo pelningumas, nei tai, ar pinigai už parduotus produktus pasieks pardavėją. Pagrindiniu tikslu tampa kuo didesni pardavimai. Neretai, ypač jei įmonėje nėra atsakingo už skolų priežiūrą asmens, toks elgesys atveda prie didelių beviltiškų skolų. Tai nesudėtinga išspręsti pardavėjų premijas susiejus ne tik su pardavimų skaičiumi, bet ir su apmokėtomis pirkėjų skolomis. Ar kada nors pagalvojote, kiek Jums kainuoja pirkėjo delsimas atsiskaityti? Apskaičiuoti galite pagal formulę: X + Yx + (Zx * N) = nuostolis X - vėluojanti skola Yx - palūkanos Zx - pelnas N - apyvartumas O štai čia realūs skaičiai: X - vėluojanti skola 169, Yx - palūkanos 6% 10, Zx pelnas 65, N apyvartumas , ,90 + (65.871,62*3) = 377, Nesiūlau šios formulės įsiminti, bet patariu žinoti, jog tokia yra. Ir susidūrus su pirkėju, kuris savo būtinojo apyvartinio kapitalo (BAK) problemą spendžią Jūsų sąskaita pateikti skaičių pelno, kurį Jūs galėjote uždirbti, bet neuždirbote, nes jis laikė Jūsų pinigus išaldytus. Tiek pardavėjui, tiek pirkėjui skaičius 377, atrodo įspūdingiau, nei Finansai lengvai 23

24 10, palūkanų, ar ne? Bet tai nėra vien žaidimas skaičiais tai tikri pinigai, kurie būtų buvę uždirbti, jei tik būtų buvę įdarbinti. Praktikoje dar nesu sutikusi vadovo, kuris būtų manęs paprašęs apskaičiuoti jam būtiną apyvartinį kapitalą, bet tam irgi yra formulė: BAK = atsargos + debitoriai kreditoriai Būtinojo apyvartinio kapitalo apimtis priklauso nuo pardavimų apimties ir infliacijos, kai šie rodikliai didėja, turi didėti ir apyvartinis kapitalas PAVYZDYS: atsargos debitoriai 2080 kreditoriai 2500 = 1680 BAK Pardavimai sudaro 7900, jei planuojama padidinti 25% tai numatoma padidėti pardavimų suma 1975 didiname apyvartinį kapitalą, atimame esamą 1680 ir gauname 295 Lt. tiek papildomai reikės BAK. Toliau nebegąsdinsiu formulėmis, tik priminsiu, jog beveik viską galima apskaičiuoti. Jei siekiate bandradarbiauti su Jums labai patraukliu tiekėju ar kreipaitės į kredito instituciją, būkite tikri, kad iš Jūsų pateiktų ataskaitų jie perskaitys daug daugiau nei manote: per kiek laiko atsiskaitote su savo kreditoriais, kaip efektyviai valdote debitorinį įsiskolinimą, koks prekių apyvartumas Jūsų sandėlyje, ar gerbiate savo darbuotojus. 2.3 Optimizavimas Gana dažnas ir efektyvus veiklos kaštų optimizavimas atsakomybės už pelningumą paskirstymas. Panašiai kaip tvarkant namus: jei viską daro vien tik mama, ji užtruks keliskart ilgiau, nei tuomet, jei švarintis ims visa šeima. Švarą išlaikyti bus daug lengviau, jei kiekvienas šeimos narys bus atsakingas už savo teritoriją. Versle galioja ta pati taisyklė: jei kiekvienas pardavimų ar veiklos centras/padalinys bus atsakingas už pelningumą, žmonės stengsis labiau. Taip stipriai besivystant šiuolaikinėms technologijoms pravartu skirti laiko su jomis išsamiau susipažinti. Tai Jūsų investicija. Suprantu, kad tam nuolat trūksta laiko, bet įvaldyta nauja efektyvi programa ateityje būtent jį Jums ir taupys. O dar pajusite ir šalutinį efektą sumažėjusias išlaidas. Jau dabar yra programų, kurios automatiškai sukuria personalo dokumentaciją ar išrašo pardavimų sąskaitas. Žinau, kad retas kuris vadovas tokį pasiūlymą sutiks entuziastingai, nes net ir susipažinus su Finansai lengvai 24

25 programa teks skirti laiko jos įvaldymui. Tačiau kažkada Jūs mokėtės naudotis Ms Excel, Ms Word, Ms Outlook. Kaip jaustumėtės dabar, jei būtumėte tam pagailėję laiko? Ir aš pati, ir daug mano stebėtų vadovų dažnai daro klaidą susigriebdami kaip įmanoma daugiau veiklos ir neskirdami laiko vidinių procesų auditui. O tai būtina, nes nuolatiniame bėgime dažnas taip įpranta bėgti, kad išvis pamiršta, kodėl bėga. Pavyzdžiui: aukštos kompetencijos žmogus sėdi ir išrašinėja pardavimo sąskaitas, buhalterė nuolat taiso vadybininkų klaidas, o administratorė siuntinėja priminimus apie neapmokėtas skolas. Asmeniškai neišbandytas, bet man pasirodė įdomus įmonės procesų optimizavimas ir valdymas naudojantis grafinėmis priemonėmis. Jis siūlo kiekvieną procesą atvaizduoti grafiškai, išskaidyti jį į žingsnius ir integruoti procesų valdymo sistemą. Mokesčių optimizavimas - labai įdomi tema. Dažnam mūsų šalies verslininkui riba tarp optimizavimo ir mokesčių vengimo visai išsitrina. Mokesčiai optimizuojami ribojant pajamas arba veiklą, pasirenkant verslo formą, išdėstant pajamas bei sąnaudas laike ir tinkamai pasirenkant mokestines lengvatas. Pajamų ir veiklos ribojimas dažnai prieštarauja pačiai verslo idėjai kuo labiau augti. Todėl svarbu įsivertinti kartu su apyvarta augančius mokesčius ir susiplanuoti tam skirtus pinigų srautus. Dažnai girdžiu skundus, kad Lietuva žlugdo verslininkus. Neimsiu ginti mūsų vyriausybės tikrai matau idiotiškų sprendimų. Tačiau visame pasaulyje verslai kažkaip auga ir plečiasi, nepaisant gerokai didesnių mokesčių negu Lietuvoje. Finansai lengvai 25

26 Finansai lengvai 26

27 Eil.Nr. ES valstybė narė Standartinis PVM tarifas, % Lengvatiniai PVM tarifai, % 1. Airija 23 13,5; 9; 4,8 2. Austrija 20 12; Belgija 21 12; 6 4. Bulgarija Čekija 21 10; Danija Estija Graikija 23 13; 6,5 9. Ispanija 21 4; Italija 22 10; Jungtinė Karalystė Kipras 19 9; Kroatija 25 5; Latvija Lenkija 23 8; Lietuva 21 9; Liuksemburgas 17 14; 8; 3 Finansai lengvai 27

28 18. Malta 18 5; Nyderlandai Portugalija 23 6; Prancūzija 20 10; 5,5; 2,1 22. Rumunija 24 9; Slovakija Slovėnija 22 9,5 25. Suomija 24 14; Švedija 25 12; Vengrija 27 18; Vokietija 19 7 Kaip sumokėti mažiau mokesčių? Į šį klausimą mėgstu atsakyti taip - labiau domėkitės, kur valstybė juos išleidžia. Žinau, skamba utopiškai. Tačiau vos prieš porą dešimtmečių ir elektroninis laiškas atrodė kaip utopija. Valstybinė mokesčių inspekcija dabar sparčiai ginkluojasi išmaniosiomis technologijomis ir tampa nebeįmanoma kažką nuslėpti. Vis dar besislapstantiems belieka melstis, kad nepastebėtų. Finansai lengvai 28

29 Kai prieš dešimt metų steigiau savo įmonę, girdėjau daug patarimų dėl mokesčių slėpimo ir įtikinėjimų, jog buhalterinės apskaitos paslaugų rinkoje veikdama skaidriai negalėsiu išgyventi. Bet išgyvenau. Nepasistačiau pilies ir nevažinėju Lexus, bet ir nebadauju. Ir aš tokia toli gražu ne viena. Įprasta skųstis ir koneveikti valdžią, bet labai neįprasta pagalvoti o kaip ją pakeisti? O gal tereikia iš jos išsireikalauti tokio paties skaidrumo, kokio ji reikalauja iš mūsų? Klausti savo buhalterio, kaip nuslėpti mokesčius - tai, kaip prašyti vegetaro nukirsti galvą Jūsų vištai. Kiekvienas buhalteris ir finansininkas stengiasi apsaugoti Jūsų verslą nuo mokestinių rizikų: baudų, delspinigių, atsiskaitomųjų sąskaitų areštavimo. Visas jo dėmesys sutelktas į tai, kaip nepražiopsoti kokio nors mokesčio, kaip suvaldyti bei laiku apdoroti visą gaunamą informaciją. Todėl nerealus yra Jūsų lūkestis, kad jis dar sugalvos ir mokesčių vengimo schemą. Garantuotai sutaupysite mokesčių, jei pats domėsitės būdais, kaip tai padaryti: praktikoje dažnai pasitaiko atvejų, kai vadovas ateina su, atrodo, visiškai paprasta idėja. Belieka tik nustebti, kaip man pačiai į galvą neatėjo tokia mintis. Neatėjo, nes kasdien ir kas valandą mąstau priešinga kryptimi Mokesčiai Visos įmonės moka tris pagrindinius mokesčius: gyventojų pajamų (GPM), socialinio draudimo ir pelno (PM). Įsiregistravusios į pridėtinės vertės mokesčio mokėtojų registrą moka ir ketvirtąjį pagrindinį mokestį - pridėtinės vertės (PVM). Dažnai verslininkui sunku susitaikyti su Finansai lengvai 29

30 didelėmis į biudžeto sąskaitas pervedamomis sumomis, bet reikia žinoti, kad iš šių išvardintų mokesčių tik du yra sugeneruojami verslo: pelno ir socialinio draudimo mokesčiai. PVM ir GPM yra ne verslininko pinigai. PVM visada sumoka klientai/pirkėjai, o GPM yra išskaitomas iš darbuotojo darbo užmokesčio tai jo pajamų dalis, tik pervedama ne jam, o valstybinei mokesčių inspekcijai. GPM - Gyventojų pajamų mokestis - renkamas nuo fizinių asmenų pajamų (darbo užmokesčio, honoraro, individualios veiklos pajamų, turto nuomos ir pan.) Pajamų mokestis gali būti proporcinis, progresinis arba regresinis. Įprastai valstybė nustato neapmokestinamą minimumą, nuo kurios pajamų mokestis neimamas. Neapmokestinamas minimumas didinamas priklausomai nuo fizinio asmens neįgalumo, turimų vaikų ir turimų neįgalių vaikų skaičiaus, taip pat jis priskiriamas vienišoms motinoms ar tėvams. Pajamų mokesčio tarifas Lietuvoje yra 15 procentų (2011 m.) O pajamų mokesčio 20 procentų tarifas Lietuvoje taikomas pajamoms iš paskirstytojo pelno. Pajamų mokesčio 5 procentų tarifas Lietuvoje taikomas individualios veiklos pajamoms, išskyrus pajamas iš laisvųjų profesijų veiklos ir pajamas iš vertybinių popierių(įskaitant pajamas iš išvestinių finansinių priemonių (2011 m.) PM - Pelno mokestis (įmonių pelno mokestis) mokestis, renkamas nuo juridinių asmenų pelno. Pelno mokestis apskaičiuojamas nuo juridinių asmenų pajamų atėmus išlaidas, amortizaciją ir kartais investicijas į gamybą, mokslinius tyrimus, labdarai skiriamas sumas. Lietuvoje nuo skirtų labdarai iki 2 % pelno, mokesčio mokėti nereikia. Nuo 2010 metų bazinis pelno mokesčio tarifas mažinamas nuo 20 iki 15 proc., o mažoms įmonėms (kuriose dirba ne daugiau 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 tūkstančių eurų) pelno mokesčio tarifą - mažinamas iki 5 proc. Akcininkas neturi turėti kontrolinio kitos įmonės paketo. PVM - Pridėtinės vertės mokestis, imamas nuo papildomai sukurtos vertės, taip pat antkainių. PVM pirmą kartą buvo įvestas Prancūzijoje 1958 metais. Dabar jis yra įvestas 135 šalyse. Tarp išsivysčiusių kapitalistinių šalių jo nėra tik JAV. Joje yra pardavimų mokestis ir svyruoja nuo 2 % ir 11 %. Lietuvoje PVM įvestas 1994 m. gegužės 1 dieną. Mokesčio mokėtojas padaugina Finansai lengvai 30

31 valstybės nustatytu PVM dydžiu sąskaitoje-faktūroje nurodytą sumą. Apskaičiuota suma atskira eilute nurodoma sąskaitoje-faktūroje. Į PVM apskaitos registrą įrašoma ši suma ir sumokėtas ar turimas sumokėti PVM pagal kitų ūkio subjektų išrašytas sąskaitas-faktūras. Nustatytu mokestiniu periodu iš priskaičiuoto PVM atimamas kitiems ūkio subjektams turimas mokėti PVM ir skirtumas sumokamas valstybei. Jei gautose sąskaitose-faktūrose PVM nurodyta mokėti daugiau nei išrašytose PVM sąskaitose-faktūrose, tai valstybė turi skirtumą grąžinti arba įmonė grąžintinu skirtumu sumažina kitų mokestiniu laikotarpiu turimą mokėti PVM. Iš priskaičiuoto PVM atimamas tik sumokėtas ar turimas sumokėti PVM. Iš jo negalima atimti algų, prekių ar paslaugų verčių už kuriuos PVM mokėti nereikia ar tiekėjas sąskaitoje-faktūroje jo neišrašė. Finansai lengvai 31

32 2.5. Juodoji buhalterija. Niekada netvarkiau juodos buhalterijos. Bet dalyvavau teisme, kuriame buvo bandoma nuteisti asmenį, sukčiavusį stambiu mastu. Taip pat dalyvavau Finansinių Nusikaltimų Tyrimo Tarnybos apklausoje dėl ūkinių operacijų, kurios man atrodė visiškai skaidrios ir nekaltos. Pirmuoju atveju sukčius išvengė bet kokių pasekmių. Antruoju pelningas ir gana nemažas verslas buvo sužlugdytas. Galbūt perėjote kažkam skersai kelio - tai gali būti priežastis, kodėl jus gali nekaltai nuteisti. Tinkamai ir gerai patepėte? Taip galite išvengti atsakomybės. Tačiau jei kyla klausimas, kaip tada ramiai miegoti, atsakymas paprastas raskite tikrai labai gerą advokatą. Toks advokatas gerai išmano mokestinę teisę ir turi reikiamų ryšių. Jei vis dėlto vedate juodąją buhalteriją, turite būti gerai susipažinęs su LR baudžiamuoju kodeksu. Didelėmis sumomis slepiami mokesčiai ar valstybinėm institucijomis pateikiami klaidingi duomenys gali atvesti Jus į belangę aštuoneriems metams. Primenu, kad už buhalterinės apskaitos organizavimą atsako įmonės vadovas. Šalutinis juodosios buhalterijos efektas - Jūs pats tiksliai nežinosite savo pelningiausių ar nuostolingiausių veiklų tiksliai. Juodų skaičių neanalizuos finansininkai. Intuityviai ir realiai pelningos veiklos dažnai būna visiškai skirtingos. Ne kartą ir ne du esu stebėjusi apstulbusius vadovus ir akcininkus po to, kai nusiunčiau jiems bendrojo ir veiklos pelningumų kreives jos rodė visai kitokią situaciją negu jie jautė. Situacija iš praktikos: įmonė investuoja į Lietuvos regionus, kuria ten darbo vietas. Priimami į darbą paprasti darbininkai priversti atsidaryti atsiskaitomąsias sąskaitas banke ir pasirašyti darbo sutartis, nes įmonė nedisponavo juodais ir grynais pinigais. Daugelis trisdešimtmečių ar net keturiasdešimtmečių neturėjo socialinio draudimo pažymėjimo, taigi, niekada per savo gyvenimą nebuvo dirbę legaliai ir anksčiau gaudavo atlyginimus vokeliuose. Nors jų darbai nebuvo saugūs, nė vienas iš jų negalvojo apie tai, kaip gyventų, jei ilgesniam laikui prarastų darbingumą, o apie pensiją išvis nėra ko ir kalbėti. Priėmus juos į darbą, į mūsų kontorą ėmė plaukti antstolių raštai su sumomis, kurias mes privalome išskaičiuoti alimentams. Vadinasi, Finansai lengvai 32

33 daugelis darbuotojų nežinojo, ką reiškia rūpintis savo atžalomis. Kai kurie jų nežinojo, kad apskritai tokių turi. Kai vyrai daugiau mažiau apsiprato su nauju statusu ir švariais pinigais, netikėtai atrado ir šviesiąją jų pusę: jiems staiga atsivėrė galimybė skolintis. Mūsų laukė antras laiškų iš antstolių antplūdis šįkart pinigus išskaičiuodavom Bobučių paskoloms ir panašioms įstaigoms. Ar žinote, kad yra trys pagrindiniai etinio sąmoningumo lygiai: 1 LYGIS: Jam priklauso primityvūs ir vis dar džiunglių įstatymais besivadovaujantys žmonės. 2 LYGIS: Šį lygį pasiekę žmonės stengiasi sutarti su aplinka ir suvokia, kad yra atsakingi už savo veiksmus; 3 LYGIS: Žmogus rūpinasi ne vien tik savo gerove, jis stengiasi būti naudingas visuomenei ir skiria tam savo išteklius (pinigus, laiką, energiją). Mokyklose buvo atlikta apklausa kuo jaunuoliai nori būti užaugę? Visi norėjo būti turtingi arba garsūs. Nė vienas neatsakė, kad norėtų sunkai dirbti ir daug mokytis. Tačiau garsieji verslo mokytojai Bodo Schaefer, Robert Kiyosaki, Brian Tracy ir kiti savo rankomis milijonus uždirbę žmonės kalba vieną ir tą patį: žmogus turi nuolat, nesustodamas mokytis. Tai užkoduota jo genetikoje. Nesimokydamas žmogus praranda gyvenimo džiaugsmą. Veikiausiai todėl užmiesčių vyrai dėl to taip dažnai nusigeria dar mokykloje užgesintas mokymosi džiaugsmas tiesiog pakeičiamas svaigalais. Moterys paties gyvenimo priverstos nuolat mokytis. Moteris turi suprasti kitus, gaminti valgyti, auginti vaikus, megzti, siūti. O mentaliniame lygmenyje nustoję vystytis vyrai ima degraduoti gerti, lošti, šokinėti per lovas. Gyvenimas negali sustingti vietoje arba jis gerėja, arba blogėja. Jeigu neaugi, vadinasi, degraduoji. Jau rašiau, kad remiantis mano stebėjimais, per aukštas intelekto koeficientas gali trukdyti verslumui. Finansai lengvai 33

34 Šiam teiginiui lyg ir prieštarautų visi milijonieriai, raginantys nuolat mokytis. Išties jokios prieštaros čia nėra visi jie tik patvirtina, kad nepritaikytos žinios yra bevertės. Visi patarimai vertę įgyja tik tada, kai juos pradedame įgyvendinti. Žmogus, turintis didelį bagažą žinių ir pakankamą kiekį savidisciplinos, kad nuolat ir sistemingai judėtų savo tikslo link, yra lyg fejerverkas. Anksčiau ar vėliau jo gyvenimu stebėsis ir grožėsis visi tie, kurie tik skaitė arba tik veikė. Balansas susidaro iš debeto ir iš kredito. Visi buhalteriai profesionalai turi vadovautis etikos kodeksu, kuris liepia nusišalinti nuo situacijos, verčiančios veikti prieš Lietuvos Respublikos teisės aktus. Visos buhalterinės apskaitos įmonės privalo pasirašyti bendradarbiavimo su FNTT sutartis, kuriomis įsipareigoja informuoti apie įtartinas ūkines operacijas arba galimai nusikalstamas veiklas. Buhalteriai įpareigoti skaidriai apskaičiuoti mokesčius ir laiku juos deklaruoti. Nenuostabu, kad dėl šių priežasčių dažnas verslininkas žiūri į buhalterį kaip į valstybinių institucijų priverstinai jam įsūdytą darbuotoją, nesuteikiantį jokios naudos. Jeigu esate vienas iš taip mąstančiųjų, turiu Jums dvi žinias: 1) Jūs vis dar esate pirmame arba antrame etinio sąmoningumo lygyje (kaip ir didžioji žmonijos dalis), 2) Jūs taip ir neišmokote ragauti buhalterio darbo vaisių. Aukščiausią etinio sąmoningumo lygį pasiekę žmonės tikisi sąmoningumo ir iš kitų. Daugelyje turtingų šalių mokėti mokesčius yra garbės reikalas. Domėtis, kur ir kaip juos panaudoja valstybė taip pat. 2.6 Plėtra. Kasdieniame savo darbe susiduriu su dviem pagrindiniais sėkmingos veiklos plėtros priešais: godumu ir išmoktu bejėgiškumu. Pirmuoju atveju vadovas ar akcininkas stengiasi užgrobti viską, ką tik įmanoma: didžiausią rinkos dalį, darbuotojus, geriausius tiekėjus. Tokia strategija dažnai baigiasi bankrotu, nes stengiamasi apžioti daugiau nei galima sukramtyti. Antruoju atveju dažnas verslo laivo kapitonas yra įtikėjęs, kad jis nepajėgus suvaldyti situacijos, nors taip ir nėra. Dabar žiaurūs eksperimentai su gyvūnais draudžiami. Tačiau prisiminkime vieną eksperimentą iš senų laikų, kuris gerai iliustruoja ir Finansai lengvai 34

35 mūsų psichologiją. Viena šunų grupė uždaryta į narvus ir kartkartėmis įjungiama elektros srovė, sukelianti jiems skausmą. Pabėgti jie negalėjo. Vienintelė išeitis kantriai gulėti ant grindų, kol nemalonūs pojūčiai baigsis. Antroji grupė šunų tupėjo narve, kurio sienelės, įjungus eletrą, nusileisdavo. Tada jie galėdavo iš narvo iššokti žinoma, būtent taip jie ir pasielgdavo. Galiausiai abi grupės šunų buvo uždarytos į narvą su nuleidžiamomis sienelėmis. Paleista elektros srovė. Antroji šunų grupė iškart išsibėgiojo. O kaip elgėsi pirmoji grupė? Šunys grupė atsigulė ant grindų ir kentėjo. Taip pat dresiruojami ir cirko drambliai: dar visai mažučius juos pririša prie stulpo, užnėrę kilpą ant kojos. Suaugę drambliai ir toliau vaikšto nedidelio spindulio ratu, kol ant kojos jaučia virvę, nors antras jos galas velkasi žeme. Netikite, kad panašūs rezultatai būtų ir eksperimentą atlikus su žmonėmis? Toks eksperimentas išties buvo atliktas su studentais. Žmonės buvo užrakinti auditorijoje, kurioje buvo vis keliama temperatūra ir paleidžiami nemalonūs kvapai. Tik vieną kartą jie pamėgino ištrūkti iš patalpos, patikrinę užrakintas duris. Po penkių minučių prižiūrėtojai jas atrakino. Tačiau studentai kantriai kentė nemalonmius pojūčius. Išmoktas bejėgiškumas kiša koją ne tik drambliams, studentams ar šunims. Dažnai jis yra ir verslo nesėkmės priežastis. Lietuviams būdinga plėsti verslą pasižiūrėjus į kaimyną. Jei pažįstamas užsiima transportavimu, tai ir jis suka galvą, kaip nusipirkti furą. Jei kažkam sekasi statybose, tai ir kitas užsimoja statyti namus. Visi pamiršti banalią tiesą geriausias vietas kino salėje, restorane ir versle gauna tie, kurie ten ateina pirmieji arba iš anksto rezervuoja vietas. Viskas vienaip ar kitaip yra persipynę. Dėsniai, kurie, atrodo, turėtų galioti tik vienoje srityje, iš tiesų galioja visur. Pokerio lošėjai sako: Statau tik tą sumą, su kuria galiu atsisveikinti ir atsižvelgdamas į tokias kortas, kurias turiu. Nežiūrėdamas į tai, kokius statymus jau dariau, kiek pralošiau ir kiek privalau atgauti. Tai yra esminė laimėjimo sąlyga. Tokia pati pozicija galioja ir rizikingos plėtros strategijai. Jei investuosite viską, kas lig šiol sukaupta ir dar skolintas lėšas, labai tikėtina, kad įtampa trukdys priimti protingus sprendimus. Finansai lengvai 35

36 Istorijoje daug pavyzdžių apie žmones, bet kokia kaina siekusius savo svajonės. Heinrichas Schliemannas didžiules viso gyvenimo santaupas paskyrė archeologiniams kasinėjimams.. Jis svajojo rasti legendinę Troją. Tuo metu visa istorikų ir archeologų bendruomenė tikėjo, kad Troja viso labo išgalvotas miestas, pasaka, niekada tikrovėje neegzistavęs Homero vaizduotės kūrinys. H.Schliemannas išties atrado Troją ir jos lobį. Tačiau jei aš būčiau buvusi finansininkė, prieš leisdamasis į tokią avantiūrą, jis būtų turėjęs man prisiekti, kad jam negaila prarasti absoliučiai viską, kas ligi šiol uždirbta. Palaikyčiau jį tik tada, jei jis patvirtintų didysis lošimas vertas visų pinigų. Sparčiai keičiantis šiuolaikiniam pasauliui, keičiasi ir verslas. Pagrindiniu verslo šūkiu tuoj taps frazė Atiduok, kad gautum. Pažvelkite į Google, Youtube, Facebook vartotojui siūloma galybė nemokamų paslaugų vien už tai, kad jas naudotume. Ko vertas mobilus telefonas, jei tik Jūs vienas jį turite? Ko vertas internetas, jei tik Jūs vienas juo naudojatės? Didžiųjų mobiliųjų ryšių ir interneto paslaugų kompanijų pagrindinis tikslas pritraukti ir išlaikyti kuo daugiau vartotojų. Tikėtina, kad netrukus nebepirksime laikraščių ir už juos nebemokėsime. Galbūt nebemokėsime už internetą. Tai mums mokės už tai, kad mes skaitytume vieną ar kitą dalyką ar naudotumėmės tam tikrų ryšių tiekėjų paslaugomis. Anksčiau paslaugos ar prekės stygius kainą pakeldavo. Dabar šis dėsnis nebegalioja. Rinkoje yra tokia galybė alternatyvų. Todėl vartotojas tiesiog pamiršta tai, ko negauna ar tai, kas jam per brangu. Pelningiausiomis tampa tos prekės ir paslaugos, kurios vartojamos plačiausiai. Chris McKnett savo kalboje Investavimo logika tvarumui įtaigiai ir pasiremdamas skaičiais rekomenduoja investuoti tik į tas kompanijas, kurios veikia atsižvelgdamos į aplinkosaugą ir visuomenės gerovę. Stambiausi investuotojai analizuoja ne tik įmonės, į kurią ketinam investuoti, pelningumą, pinigų srautus, likvidumą, bet ir į tai, kaip atsakingai įmonė elgiasi. Iš skaičių akivaizdu, kad aplinką tausojantys ir savo darbuotojais besirūpinantys verslai ne tik yra pelningesni, bet dar ir turi gerokai didesnę tikimybę likti tvarūs ir ilgalaikiai. Agresyvi ir trumpalaikė maksimalaus pelno strategija tampa nebemadinga. Finansai lengvai 36

37 Kartą vienas tėtis suplėšė pasaulio žemėlapį į skutelius ir paprašė savo sūnaus jį suklijuoti. Taip tikėjosi laimėti sau kelias valandas laiko, per kurį sūnus jam netrukdys. Tačiau sūnus gana greit sugrįžo su visiškai teisingai suklijuotu žemėlapiu. Kaip tau tai pavyko taip greit? nusistebėjo tėvas. Matai, kitoje žemėlapio pusėje buvo žmogaus nuotrauka, o ją surinkti buvo daug paprasčiau. Pagalvojau jei žmogus bus tvarkoj, tai ir pasaulis toks bus atsakė sūnus. Pelningumas, plėtra, augimas visa tai puikūs dalykai. Tačiau kelyje į tai tiek Jūs pats, tiek Jūsų darbuotojai turėtumėte išlikti tvarkoj. 2.7 Rezultatų prognozė. Dar neįsteigusi įmonės sudarydavau asmeninių finansų miniprognozes ir miniplanus taip man tiesiog buvo paprasčiau gyventi. Ramiau, kai žinau, kokią sumą galiu skirti nebūtinosioms išlaidoms. Tada aišku, kokio brangumo kelione ar seminaru galiu save apdovanoti. Klientai, su kuriais jau labai seniai bendradarbiauju, aktyviai išnaudoja skaičius. Spalio mėnesį įprastai sudarau devynių mėnesių pelno/ nuostolio ataskaitą ir signalinę/prognozinę visų metų atskaitą. Turimas nuolatines devynių mėnesių išlaidas dalinu iš devynių ir dauginu iš trijų, pajamas ir kintamas išlaidas suplanuojame kartu su vadovu. Taip apskaičiuojame sumą, kurią klientas mokės biudžetui kaip pelno mokestį, sumą, kurią galima skirti dividendams ar premijoms. Finansai lengvai 37

38 Didesnėse įmonėse yra įprasta sudaryti biudžetą/sekančių metų planą ir ne tik jo laikytis, bet metams pasibaigus palyginti planuotus bei esamus skaičius. Tai puikiai išryškina problemines įmonės vietas, vadovo ar finansininko gebėjimą numatyti ateitį ir netgi planuojančiojo charakterį optimistas jis ar pesimistas. Planuojant įmonės rezultatus labai svarbus finansininko ir vadovo bendradarbiavimas. Finansininkas gali puikiai viską apskaičiuoti, bet jei jis neturės dalies informacijos (apie numatytą didelį netipinį projektą, planuojamas investicijas), visas jo darbas nueis perniek. Kiekvienas netipinis įmonės veiksmas koreguoja ne tik pajamas, bet ir sąnaudas. Ateities prognozės gerai iliustruoja mažyčių pokyčių svarbą. Dažnai atrodo, kad nežymus nuokrypis į vieną ar kitą pusę nieko nereiškia. Tačiau ilgoje distancijoje jis gali tapti lemiamas. Tai lengva iliustruoti gyvenimišku pavyzdžiu apie svorį. Tarkime, Jūs kas mėnesį priaugate visai labai nedaug vos po 100 gramų. Tai atrodo nereikšminga ir nekreipiate dėmesio. Tačiau po dešimties metų Jus jau vargins dvylikos kilogramų antsvoris Po trisdešimties viršsvoris bus beveik keturiasdešimt kilogramų. Norite augti, bet taip, kad augimas nekeltų grėsmės, jog prarasite gebėjimą valdyti situaciją? Numatykite nedidelį 5 10 procentų augimą ketvirčiui, pusmečiui, metams. Pažaiskite su skaičiais. Skaičiai yra magiški, pažadu. Jie ateitį nuspėja daug tiksliau nei kortos. Prieš daugiau nei dešimtmetį įsidarbinau naujai įkurtoje įmonėje. Keleriais metais už mane jaunesnis vadovas vadovavimo patirties neturėjo, ši pozicija jam buvo nauja. Jis mane nustebino jau pirmaisiais darbo mėnesiais prašydamas išaiškinti, iš ko ir kaip sudaromos finansinės ataskaitos. Dėl to jį pradėjau dar labiau gerbti. Bet tai dar ne viskas jis tiesiog išvertė mane iš kojų, paprašęs ekonomikos, buhalterinės apskaitos, mokestinės teisės vadovėlių. Juk tai tikrai nėra įdomi ir patraukli literatūros rūši. Jei šių žinių man nebūtų reikėję, pati tokių knygų savanoriškai skaičiusi nebūčiau. Tai, kad savo vakarus tokioms knygoms ryžosi paskirti jaunas įmonės vadovas, padarė neišdildomą ispūdį. Kaip klostėsi šio jauno vadovo gyvenimas? Per dešimt metų iš vadovo jis tapo akcininku, o stambi įmonė virto holdingu. Finansinės laisvės ir Finansai lengvai 38

39 stabilumo dabar jam gali pavydėti kiekvienas. Įmonė augo taip sparčiai, kad kartais man darydavosi baugu, jog augimas liks nesuvaldytas. Tačiau vadovas mokėjo skaityti balansus ir pelno nuostolio ataskaitas. Negana to, jis išsikeldavo tikslus, susidarydavo planus ir jų siekdavo, o nepasiekęs analizuodavo, kodėl taip nutiko. Tokie vadovai, kartais net patys to nesuvokdami, vadovaujasi dažnai milijonierių kartojamu patarimu: Mokykis iš ekspertų. Kiekvienas vadovas savo pašonėje turi finansininką - taigi, skaičių ekspertą. Juk pinigai ne šiaip energija. Pinigai yra skaičių energija. Jei draugauti su pinigais, privalote perprasti skaičių kalbą Asmeniniai finansai ir jų atskyrimas. Teko klausytis interviu su ketvirtį amžiaus veikiančios kelionių agentūros vadove. Jos klausė apie ilgalaikės sėkmės paslaptį tokioje konkurencingoje rinkoje ir kas, jos nuomone, lėmė konkurenčių bankrotus. Negebėjimas atskirti asmeninės ir verslo kišenės toks buvo jos atsakymas. Dažnai susiduriu su vadovų požiūriu: V erslo pinigai - tai mano pinigai. Jeigu visas Jūsų verslas esate Jūs vienas tada dalinai tai tiesa. Verslo pinigai yra Jūsų pinigai tik tada, kai sumokėtas pelno mokestis ir GPM nuo dividendų. O jei turite samdomų darbuotojų, nuomojate patalpas, turite lizingo ar kredito sutarčių, tada kuo greičiau šį įsitikinimą pamirškite. Daug metų maniau, kad sąvokos Pinigai verslo kraujas, Nemėgstamas darbas generuoja neigiamą pinigų srautą" yra mano originalios mintys. Ilgainiui supratau, kad ne aš viena tokia protinga ir kūrybinga labai daug šias mintis buvo įvairiomis formomis išreiškęs kitur. Prieš porą metų dalyvavau Marko Lucino seminare. Jis pasakė, kad imti iš verslo pinigus asmeniniams poreikiams tolygu nuleisti kraują gyvam organizmui. Man šita jo mintis siaubingai nepatiko. Dėl dviejų priežasčių: 1) maniau, jog jis pasisavino mano palyginimą, 2) aš esu moteris, kuri turi įvairių išlaidų ir įmonės pelną dažniausiai išsiimu dividendų forma asmeniniams poreikiams. Finansai lengvai 39

40 Buvo nemalonu pripažinti, kad jis teisus. Pinigai daro pinigus. Jei Jūsų tikslas: kuo daugiau pinigų, nenuleidinėkite savo verslui kraujo. Vis dar susiduriu su atvejais, kai verslininkas išleidžia įmonės pinigus audringam vakarėliui, o verslininkė kailiniams. Vėliau trūkstamą apyvartinį kapitalą skolinasi iš banko ir moka palūkanas. Galbūt nuskambės arogantiškai, bet tokie poelgiai yra siaubingo finansinio beraštiškumo pavyzdžiai. Tokie verslininkai yra tik verslininkų parodija. Pats kvailiausias dalykas - stengtis atrodyti turtingam ir dėl to tapsi skurdžiumi. Neabejoju, jog daugelis žinote kaip tvarkyti asmeninius finansus. Tačiau žinojimas yra viena, žinių taikymas kas kita. Jau minėjau, kad labai daug metų fiksuoju savo pajamas ir išlaidas, todėl labai tiksliai žinau, kiek ir kam išleidžiu. Užsirašinėjimas taip pat dar nereiškia pasiekto tikslo. Turimą informaciją reikia susisteminti, apdoroti ir analizuoti. Yra daug asmeninių finansų tvarkymo būdų: telefono programėlės, interneto bankų biudžetai, MS Excel ar užrašų knygelė. Man asmeniškai patogiausias MS Excel. Gal daugeliui tai atrodys pernelyg nuobodu ar kad užima per daug laiko. Tačiau asmeninių finansų tvarkymas duoda didelę grąžą. Finansai lengvai 40

41 Išlaidos Maistas Rūbai būreliai, knygos Aksesuarai, kosmetika Pramogos, atostogos sveikata buto mokesciai, aksesuarai Investicijos Jau senai esu išsivedusi kiekvienos išlaidų srities vidurkį, kuris yra mano mėnesio planas jį perlipus lentelės apačioje užsižiebia stori ir ryškiai raudoni perviršio skaičiai. Taip pat žinau, kurie mėnesiai neįsipaišys į mano vidurkius: rugpjūtį daugiau išleisiu atostogoms, rugsėjį sūnaus rūbams, sausį slidinėjimui. Manau, jog būtent įprotis stebėti asmeninių skaičių dinamiką išgelbėjo mane nuo dėsnio Kuo aukštesnės pajamos, tuo didesnės išlaidos. Taupyti siaubingai nemėgstu. Savarankiško gyvenimo pradžioje teko sužinoti ką reiškia būti kelias dienas nevalgius. Pirmųjų atlyginimų užtekdavo maždaug dviem savaitėm. Likusias dvi savaites maitindavausi makaronais ir kruopomis, o paskutinės dvi trys dienos iki atlyginimo paprastai reikšdavo priverstinį badavimą. Atsigręžusi atgal apskritai nebegaliu suprasti, kaip aš išgyvendavau už tokius pinigus. Tačiau pamenu, kad net tada turėjau pasirinkimo laisvę: nueiti su draugėm į kavinę išgerti kavos ir suvalgyti ledų, ar nusipirkti grikių ir ryžių. Paprastai rinkdavausi kavą ir ledus. Tačiau nuo tų laikų baisiai nemėgstu skurdo. Žodis taupyti mane varo į neviltį. Koks dar taupyti, kai beveik pusę gyvenimo nugyvenau deficito laikais? Kai alkanomis akimis dairydavausi į parduotuvių vitrinas, o pačią didžiausią dalį pratupėjau darbe prie kompiuterio nepakeldama galvos? Mąstymo pokytis įvyko, kai žodį taupyti pakeičiau į žodžius rūpintis ateities savimi ir neatiduoti pinigų kažkam kitam mainais į tai, ko man visai nereikia. Prisiminkime dar sykį - dažniausiai perkame ne daiktą ar Finansai lengvai 41

42 paslaugą, o emociją. Prieš kažką pirkdama įpratau savęs klausti: ir ką aš ištiesų perku? Ar galiu tą pačią emociją gauti nemokamai? Žinote, ką? Labai dažnai tą pačią emociją gauti nemokamai yra išties paprasta. Nori naujo rūbo? Susitvarkyk spintą ir garantuotai rasi seną, pamirštą ir mielą rūbą. Nori pasijusti jauna? Atsigulk į kvapnią vonią su knyga ar išeik trumpam pasivaikščioti. Nori gerai išsimiegoti? Padirbėk fizinį darbą. Lig šiol nepavyko rasti alternatyvų teatrui ir kelionėms. Veikiausiai todėl, kad šių dalykų ir nenoriu atsisakyti. Nesenai kalbėjausi su žmogumi, kurio išlaidas daugmaž numaniau. Jis teigė per mėnesį išleidžiantis ne daugiau dviejų tūkstančių eurų. Susiginčijome. Karštai įrodinėjau, kad jo išlaidos per mėnesį mažų mažiausiai keturi tūkstančiai. Galiausiai sutarėme, jog žmogus fiksuos savo išlaidas. Po mėnesio pažiūrėsim, kas teisus. Jau po dviejų savaičių skaičių žmogus atėjo pas mane, ištiktas šoko. Prasidėjo toks mūsų pokalbis. Na taip, aš jau dabar esu išleidęs porą tūkstančių ir vakar nusipirkau treniruoklį už tūkstantį. Bet šita suma juk nesiskaito kaip išlaidos. Tikrai? O kas tai? Tavo investicija, kuri generuos tau pajamas? Na gerai, tegul tai išlaidos, bet aš gi neperku to kas mėnesį Taip, bet kitą mėnesį, ko gero, eisit pas stomotologą. Arba sugalvosit nusipirkti naujas užuolaidas. Arba prireiks naujų padangų. Yra labai daug išlaidų, į kurias mes nežiūrim kaip į išlaidas. Tačiau jeigu tai nėra investicija, kuri anksčiau ar vėliau ims duoti Jums pajamų, turite vertinti taip kaip išlaidas. Esate pakankamai gerai uždirbantis žmogus ir niekada nefiksavote savo išlaidų? Pamėginkite tai padaryti bent vieną mėnesį. Veikiausiai tai, ką išvysite, Jus šokiruos. Skaičiau apie aklą mergaitę, kuri nulipdė paukštį. Ant šakos jis tupėjo taip, kaip ant kėdės sėdi žmogus. Jei Jūs savanoriškai atsisakote sekti savo finansus, vadinasi, savo noru sutinkate būti akli. Asmeninių finansų tvarkymas, prognozavimas ir suvaldymas puiki repeticija prieš imantis verslo. Finansai lengvai 42

43 2.9. Finansinė laisvė. Mačiau močiutę, besiknaisiojančią konteineryje. Ji išsitraukė plastikinį indelį. Prisėdo ant suoliuko, ant kelių pasitiesė baltą servetėlę. Kišenėj susirado šaukštelį ir ėmė gramdyti iš indelio grietinės likučius. Švari tokia senučiukė. Mano pradinių klasių mokytoja. Lėtai krapštė ir neskubėdama valgė. Šviesaus veido ir spindinčiu žvilgsniu. Be menkiausio priekaišto gyvenimui. Iš spektaklio Sriuba. Dirbau turtingose įmonėse, savanoriavau politinėse organizacijose ir daug stebėjau. Mačiau intrigas, kovas dėl valdžios, lipimą per galvas, žiurkių lenktynes. Didžioji dalis žmonijos turi tris pagrindinius tikslus: gera sveikata, šilti santykai su artimaisiais ir finansinė laisvė. Manau, jog būdvardis finansinė čia svarbus tiek, kiek užtikrina žmogui pačią laisvę daryti tai, ką jis nori, būti ten, kur nori ir su tais, su kuriais jam gera. Paties tikslo finansinė laisvė esmė yra laisvė. Dabar įsiklausykime į pastarąjį žodį: laisvė. Kiek laisvas gali būti be atvangos lentyniaujantis žmogus? Kovoti su kitais - ar yra laisvė? O kiek laisvas gali būti, jei nuolat bijai prarasti savo postą? Sakoma, kad natūrali žmogaus proto būsena yra entropija nuolatinis minčių chaosas, niūrios nuotaikos ir nerimas. Atrodytų, jog natūralus žmogaus būvis kalėjimas. Nuo tokio pojūčio gelbsti mokymasis, svaigalai ir aštrūs pojūčiai. Daugelis, siekdami finansinė laisvės pakeliui pameta laisvę. Lieka tik būdvardis, vedantis ten, kur žmogus visada ir buvo atgal į kalėjimą. Šiuo atveju močiutė, savo maistą susirandanti konteineryje, nepalyginamai laisvesnė nei šviežiai karjeros laipteliu šoktelėjęs vadybininkas, kasdien į priekį varomas vienos minties: kad tik jo niekas neaplenktų. Pora jaunuolių laiku ir vietoje atliko keletą teisingų ėjimų ir staiga praturtėjo. Per anksti, kad būtų pasiruošę tokiam išbandymui. Deja, abu tapo arogantiški ir pretenzingi, įsitikinę, kad pasaulis jiems skolingas dar daugiau. Šie vyrai niekino visus, kurie nebuvo pasiekę jų finansinio lygio. Jei būtų kažkoks prietaisas žmogaus grynumui matuoti toks, kokiu Finansai lengvai 43

44 matuojamas aukso grynumas neabejoju, kad močiutė prie konteinerio šviesmečiu pralenktų tuos jaunuolius. Veikiausiai kiekvienas, kuriantis savo verslą, svajoja apie tai, kad susikurs pajamų šaltinį ir galės mažiau dirbti. Praktikoje dažnai būna kitaip. Verslininkai dirba dar daugiau, o atostogauja mažiau. Vėl tas pats dėsnis kaip asmeniniuose finansuose: didėja pajamos = didėja išlaidos. Nuosavame versle didėja laisvė ir didėja priklausomybė. Laisvė, kurios buvo siekiama, kažkur pametama. Lieka tik laisvę apibūdinantis žodis finansinė. Štai todėl labai sveika kartais stabtelėti ir savęs paklausti: Ką darau? Kur einu? Kodėl ten einu? Ar eidamas esu laimingas? Tai, kad Jūs uždirbsite milijoną ar du, dar nereiškia, kad mokėsite į gyvenimą žvelgti giedru ir spindinčiu žvilgsniu. Gali atrodyti, jog mano žodžiuose per daug prieštarų: tai būk išmintingas, tai nebūk per daug protingas, tai siek finansinės laisvės, tai nesivaikyk pinigų. Negaliu garantuoti, jog sąžiningai sumokėję visus mokesčius, nebūsite nubausti. Negaliu gąsdinti, kad juos nuslėpę sėsite į kalėjimą. Tačiau jūs juk puikiai žinote, jog gyvenimas ne juodai baltas. Visas jo grožis atspalviuose. Taip ir visos tiesos slypi būtent niuansuose. Rezultatas visada ten, kur Jūsų dėmesys. Jei didžioji dalis dėmesio bus nukreipta į kompiuterinius žaidimus, būsite kietas žaidėjas. Jei dėmesį sutelksite į frazėje "Finansinė laisvė" esantį būdvardį finansinė, tikėtina, jog uždirbsite pinigų, bet neturėsite laisvės. Jei žodis Laisvė vis dėlto jums yra svarbesnis, ko gero, esate įsipareigojimų vengiantis ir ne itin turtingas žmogus. Mėgstu posakį: Tiesa kažkur per vidurį. Net kai sau atrodau visu šimtu procentu teisi, žinau, kad tokia nesu. Pačias didžiausias nelaimes šiai planetai atnešė fundamentalistai, nepajudinamai įtikėję savo tiesa ir entuziastai, nusprendę, jog atrado vieną vienintelį kelią į gėrį. Tereikia prisiminti tokias asmenybes kaip Hitleris ir Stalinas. Yra ne viena ir ne dvi knygos apie finansinę laisvę. Kai kuriuos ten aprašytus patarimus sau pritaikiau, kitų pritaikyti niekada nė nemėginau. S. Klein knygoje Laimės formulė rašo: pasaulyje yra septyni milijardai Finansai lengvai 44

45 žmonių ir lygiai tiek pat kelių į laimę. Tas pats posakis galioja finansinei laisvei. Klausykite, skaitykite, domėkitės, mokykitės iš ekspertų. Išsirinkite labiausiai jums tinkančius būdus. Jūs pats žinote, kokiu keliu Jums smagiausia ten keliauti. BUHALTERIJA Dažnai pastebiu, jog ne retam vadovui buhalterija kažkas mistiško, nesuprantamo ir be galo nuobodaus. Niekam neaišku, ką tas buhalteris veikia ir kam jis apskritai reikalingas. Vikipedijoje radau paaiškinimą, kad buhalterinė apskaita tai ūkinių operacijų ir ūkinių įvykių, išreikštų pinigais, registravimo, grupavimo ir apibendrinimo sistema, skirta informacijai, reikalingai priimant ekonominius sprendimus, gauti ir (arba) finansinių ataskaitų rinkiniui sudaryti. Buhalterinės apskaitos paskirtis pranešti įmonės finansinę informaciją įvairiems suinteresuotiems asmenims. Gaila, kad mažiausiai suinteresuoti asmenys vis dar lieka tie, kurie turėtų būti labiausiai suinteresuoti įmonių vadovai ir / arba akcininkai. Taigi, ką veikia buhalteris? Tiesioginės jo funkcijos: apdoroti pateiktą informaciją, ją susisteminti ir pateikti valstybinėm institucijom bei vadovams/akcininkams. Pabrėžiu žodį apdoroti. Ne gaudyti informaciją, ieškoti jos, kaulyti ar spėlioti. Suprantu, nervina tie buhalteriai. Ypač tada, kai zyzia, jog nepristatėte vienokio ar kitokio dokumento. Tačiau jei jie nezystų, Jums būtų dar blogiau. Paprasčiausia situacija: pirkote prekę ar paslaugą įmonės reikmėms. Dokumentą kažkur saugiai paslėpėte. Buhalteris pagal Jūsų banko kortelės išrašą mato, kad buvo toks pirkinys. Prašo dokumento - taigi, zyzia. Kas būtų, jei nezystų? Jūsų išleistą pinigų sumą apskaitytų kaip skolą įmonei. Labai paprasta ir patogu nei sau, nei kitiems nervų negadini. Tik niekas nemėgsta būti skolingas, tad jei esate slapukas ir dokumentai saugiai padedami ne kartą ir ne du, metų gale gali laukti labai nemalonus siurprizas kelių šimtų ar kelių tūkstančių skola. Patikėkite, visa informacija, kurios mes prašome, mums reikalinga teisingam ūkinių operacijų apskaitymui arba mokesčių apskaičiavimui. Mes nesame tiesiog smalsūs ir neturintys ką veikti sutvėrimai. Pavyzdžiui, skaičiuojant darbo užmokestį iki 2018-ųjų sausio pirmos turėjome žinoti, kiek kiekvienas darbuotojas turi vaikų ir ar vienas juos Finansai lengvai 45

46 augina, ar su sutuoktiniu. Nuo šios informacijos priklausė išskaičiuojamo GPM suma. Kai skambindavau žmonėms ir klausdavau Kiek turite vaikų ir kaip juos auginate, išgirsdavau įvairių atsakymų: Neturiu vaikų, esu nevedęs, o ką? vienas tardavo koketiškai. O koks tavo reikalas? išgirsdavau piktą balsą. Lig šiol turėjau vieną. Kažko nežinau? pašnekovas atrodė neramus. Jeigu buhalteris, gavęs restorano sąskaitą, klausia Jūsų, ar pietavote vienas, ar su draugija, jis nepavydi. Nuo Jūsų atsakymo priklauso, sąskaita bus apskaitoma kaip reprezentacinės sąnaudos, ar kaip pajamos natūra. Pirmuoju atveju papildomų mokesčių nebus, antruoju restorano sąskaita įmonei kainuos pusantro karto daugiau. Buhalterija būna finansinė ir vadybinė. Pirmuoju atveju tai tik sausas dokumentų apdorojimas ir teisingas mokesčių apskaičiavimas. Antruoju atveju buhalterija pritaikoma įmonės reikmėms pagal vadovų ar akcininkų poreikius. Vadybinės buhalterijos pavyzdžiai: pelno nuostolio ataskaita pagal kaštų centrus arba projektus, prekių ar paslaugų pelningumas, pirkėjų arba tiekėjų skolų ataskaita su mokėjimo terminais ir panašūs dalykai. Jei neturite asmeninio buhalterio ir samdote buhalterinių paslaugų įmonę, turėkite omenyje, kad vadybinė buhalterija kainuos papildomai. Kadangi daugelis vadovų turi labai miglotą suvokimą apie buhalteriją, jiems sunku įsivertinti, už ką jie moka. Juk jei užsakote namuose iškloti parketą, Jūs žinote, kiek daugmaž Jums tai kainuos, kokių medžiagų norėsite ir kaip turi atrodyti galutinis darbo rezultatas. Dabar įsivaizduokite, kad Jūs niekada gyvenime nesate matęs parketo ir nežinote, kaip atrodo juo išklotos grindys. Yra labai pigių buhalterinės apskaitos įmonių jos sutvarkys Jūsų buhalteriją nuo 25 eurų per mėnesį. Tai tas pats, kambaryje iškloti tris lenteles. Už tų trijų prikaltų lentučių Jūs nuolat kliūsite, klupinėsite. Kažkada, labai tikėtina, prasiskelsite galvą, ją trinktelėję į klaidingai apskaičiuotus mokesčius, baudas bei delspinigius. Finansai lengvai 46

47 Yra vidutinio ar aukštesnio brangumo įmonių. Galima sakyti, kad jos išklos visą parketą ir dar nulakuos. Yra labai garsių ir labai brangių buhalterinės apskaitos paslaugų tiekėjų, bet negaliu garantuoti, kad jos sutvarkys Jūsų apskaitą geriau už anksčiau paminėtas įmones. Kuo skiriasi buhalteris ir finansininkas? Buhalteris sutvarkys tik finansinę buhalteriją. Finansininkas patars dėl vadybinės buhalterijos bei išanalizuos ir pakomentuos Jūsų įmonės finansines ataskaitas. Trumpai tariant: jei ieškote žmogaus, kuris tik susistemins informaciją ir apskaičiuos mokesčius samdykite buhalterį. Jeigu norite iš savo susistemintos informacijos daugiau ieškokite finansininko. Beje, tai praktiniai apibrėžimai, Vikipedija apie finansininką rašo visai kitaip Buhalterija ir kūryba. Buhalterija nykus reikalas, o buhalteriai nuobodūs pragmatikai. Tai - dažnai pasitaikantys stereotipai. Penkerius metus lankiau dailės mokyklą, mėgau dramos būrelį ir savo ateitį siejau su menais. Pasukusi į buhalteriją nustebinau ne tik pati save, bet ir visą šeimą bei giminaičius. Daug metų stengiausi nuslėpti meninę savo pusę, kad nekenkčiau dalykiniam įvaizdžiui ir atitikčiau visuotinai priimtus standartus: pilka, nuobodi, griežta. Nelabai sekėsi. Galiausiai mečiau šį reikalą. Dalyvaudama mokesčių seminaruose smalsiai stebiu koleges. Nežinau, ar dar yra kita profesija, kurioje moterys taip mėgsta puoštis. Ir ne šiaip sau grandinėlėmis ar karoliukais, o tiesiog meno kūriniais. Dažna buhalterė turi širdžiai mielą kūrybinį pomėgį: siuvimą, mezgimą, dekupažą ar gėlininkystę. Taip ir aš Ilgainiui supratau, kad kūrybinė pusė buhalterijai nekenkia, o atvirkščiai stipriai padeda. Buhalterinės apskaitos pradininku laikomas vienuolis Luka Pacioli. Kai kur teigiama, kad jis išrado dvejybinį įrašą, bet mano žiniomis jis jį tik išsamiai aprašė, o pačia sistema pirkliai naudojosi jau anksčiau. Pasikartosiu: dvejybinio įrašo esmė ta pati suma debete ir kredite. L. Pacioli susistemino ir išpopuliarino apskaitos pradmenis, kuriais naudojamės jau daugiau nei penkis šimtus metų. Vienuolis mokėsi menų, tapybos, artimai bičiuliavosi su Leonardo da Vinci, galiausiai nusprendė, jog dailininkas iš jo bus ne koks ir visa širdimi atsidavė matematikai. L. Pacioli padėjo L. da Vinci apskaičiuoti vieno garsaus Finansai lengvai 47

48 visame pasaulyje paminklo parametrus. Šis paminklas buvo sukurtas hercogui Ludvigui Moro Sforcai. Kaip valgis be malonumo tampa nuobodžia mityba, taip mokslo užsiėmimai be aistros kenkia atminčiai, kuri nesugeba išsaugoti to, ką yra suvokusi taip dar prieš pusę tūkstantmečio L. da Vinci rašė L. Pacioli. Atrodo, jog laikai nepasikeitė aistra mokslui ir dabar nuosekliai žudoma. Negaliu nutylėti man pačiai labai įdomaus fakto L.Pacioli parašė knygą Dieviškoji proporcija. Joje kalbama apie aukso pjūvį skiriama aukso pjūviui. Fi ( angl. Phi), dar vadinama aukso pjūviu arba dieviškąją proporcija tai atkarpos dalyba į dvi dalis taip, kad didesniosios ir mažesniosios dalių santykis būtų lygus visos atkarpos ir didesniosios dalies santykiui. Tai skaičius, kurio reikšmė apytiksliai lygi 1,618. Fi proporcijų atžvilgiu laikomas balanso ir grožio standartu. Fi aptiksime gerai nuaugusio žmogaus kūne, nagrinėdami kaulų struktūros proporcijas. Pavyzdžiui, išmatavus atstumą nuo viršugalvio iki grindų ir nuo bambos iki grindų, pamatysime, kad šių skaičių santykis yra lygus būtent skaičiui Fi. Tokį pat atsakymą gausime, išmatavę atstumą nuo peties iki pirštukų ir padalinę jį iš atstumo, kurį rasime, išmatavę atstumą Finansai lengvai 48

2013 m

2019 m. Finansų olimpiada Regioninis etapas I-asis Finansų olimpiados etapas. Finansų žinių testas. (Iš viso 50 balų) Klausimams nuo 1 iki 21 apibraukite vieną teisingą atsakymą. Klausimams nuo 22 iki

2019 m. Finansų olimpiada Regioninis etapas I-asis Finansų olimpiados etapas. Finansų žinių testas. (Iš viso 50 balų) Klausimams nuo 1 iki 21 apibraukite vieną teisingą atsakymą. Klausimams nuo 22 iki

INVESTAVIMO TENDENCIJOS IR LIETUVOS INVESTICIJŲ INDEKSAS

1996-2016 INVESTAVIMO TENDENCIJOS IR LIETUVOS INVESTICIJŲ INDEKSAS FINANSINIS TURTAS LIETUVOS TENDENCIJOS 2016 M. LAPKRITIS Mlrd. eurų VIENAM GYVENTOJUI TENKANTIS TURTAS IŠAUGO 5,5 KARTO Šalies namu ūkių

1996-2016 INVESTAVIMO TENDENCIJOS IR LIETUVOS INVESTICIJŲ INDEKSAS FINANSINIS TURTAS LIETUVOS TENDENCIJOS 2016 M. LAPKRITIS Mlrd. eurų VIENAM GYVENTOJUI TENKANTIS TURTAS IŠAUGO 5,5 KARTO Šalies namu ūkių

Teisinės ir mokesčių sistemos supratimas

Teisinės ir mokesčių sistemos supratimas TEISINĖ APLINKA NORITE ĮSTEIGTI ĮMONĘ, NUO KO PRADĖTI? TEISINIŲ FORMŲ JURIDINIAI ASMENYS individuali įmonė, uždaroji akcinė bendrovė, akcinė bendrovė, asociacija,

Teisinės ir mokesčių sistemos supratimas TEISINĖ APLINKA NORITE ĮSTEIGTI ĮMONĘ, NUO KO PRADĖTI? TEISINIŲ FORMŲ JURIDINIAI ASMENYS individuali įmonė, uždaroji akcinė bendrovė, akcinė bendrovė, asociacija,

airbnb-pwc-taxguide-lithuania-lt

Šį vadovą parengė nepriklausoma apskaitos įmonė 2018 m. rugsėjo LIETUVA SU TRUMPALAIKE NUOMA SUSIJĘ MOKESČIŲ KLAUSIMAI Toliau pateikta informacija yra gairės, padėsiančios susipažinti su kai kuriais mokesčių

Šį vadovą parengė nepriklausoma apskaitos įmonė 2018 m. rugsėjo LIETUVA SU TRUMPALAIKE NUOMA SUSIJĘ MOKESČIŲ KLAUSIMAI Toliau pateikta informacija yra gairės, padėsiančios susipažinti su kai kuriais mokesčių

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita

BUHALTERINĖ APSKAITA Dr. Stasys Peldžius 7 paskaita TRUMPALAIKIO TURTO APSKAITA Fundamentinė apskaitos lygybė TURTAS = NUOSAVYBĖ + + Pajamos - Sąnaudos Ilgalaikis + trumpalaikis = Nuosavas + Įsipareigojimai