VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS

|

|

|

- Sonata Urbonas

- prieš 2 metus

- Peržiūrų:

Transkriptas

1 VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS Į S A K Y M A S DĖL NEKILNOJAMOJO TURTO MOKESČIO DEKLARACIJOS KIT711 FORMOS IR JOS UŽPILDYMO TAISYKLIŲ PATVIRTINIMO 2007 m. gegužės 29 d. N VA-40 Vilnius Vadovaudamasis Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo (Žin., 2005, N ) 12 straipsnio 4 dalimi ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu N 110, (Žin., 1997, N ; 2004, N ) punktu: 1. T v i r t i n u pridedamas: 1.1. Nekilnojamojo turto mokesčio deklaracijos KIT711 formą ir jos KIT711S priedą Nekilnojamojo turto mokestis pagal savivaldybes bei KIT711F priedą Informacija apie juridinio asmens iš fizinių asmenų perimtą nekilnojamąjį turtą (toliau KIT711 forma); 1.2. Nekilnojamojo turto mokesčio deklaracijos KIT711 formos užpildymo taisykles. 2. P a v e d u: 2.1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau VMI prie FM) Informacinių technologijų departamentui: KIT711 formą įtraukti į Dokumentų formų registrą; parengti KIT711 formos teikimo ir apdorojimo programinę įrangą VMI prie FM Mokesčių apskaitos ir nepriemokų išieškojimo skyriui per mėnesį nuo šio įsakymo įsigaliojimo parengti nekilnojamojo turto mokesčio prievolės formavimo algoritmą VMI prie FM Bendrųjų reikalų departamentui organizuoti KIT711 formos spausdinimą ir šia forma aprūpinti visas apskričių valstybines mokesčių inspekcijas (toliau AVMI) VMI prie FM Paslaugų mokesčių mokėtojams departamentui organizuoti duomenų iš savivaldybių apie jose nustatytus nekilnojamojo turto mokesčio tarifus gavimą iki kiekvienų metų rugsėjo 1 dienos ir jų perdavimą į KIT711 formos duomenis apdorosiančią programinę įrangą. 3. N u s t a t a u, kad: 3.1. KIT711 forma naudojama 2007 ir vėlesnių metų nekilnojamojo turto mokesčiui deklaruoti Nuo 2008 m. sausio 1 d. KIT711 forma naudojama teikti ar tikslinti nekilnojamojo turto mokesčio duomenims, kuriems deklaruoti buvo naudojama Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2006 m. sausio 5 d. įsakymu N VA-1 Dėl Nekilnojamojo turto mokesčio deklaracijos KIT701 formos ir jos užpildymo taisyklių patvirtinimo (Žin., 2006, N 6-229) patvirtinta Nekilnojamojo turto mokesčio deklaracijos KIT701 forma ir jos priedas KIT701A Šio įsakymo vykdymą kontroliuoja VMI prie FM viršininko pavaduotojai pagal kompetenciją ir AVMI viršininkai. 4. Pri p a ž į s t u nuo 2008 m. sausio 1 d. netekusiu galios Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2006 m. sausio 5 d. įsakymą N VA-1 Dėl Nekilnojamojo turto mokesčio deklaracijos KIT701 formos ir jos užpildymo taisyklių patvirtinimo (Žin., 2006, N 6-229). VIRŠININKAS MODESTAS KASELIAUSKAS

2

3

4

5 Savivaldybių kodai 11 Alytaus m. 47 Joniškio 56 Kretingos 25 Palangos 75 Skuodo 78 Telšių 32 Akmenės 94 Jurbarko 57 Kupiškio 27 Panevėžio m. 84 Šakių 79 Trakų 33 Alytaus 48 Kalvarijos 58 Kazlų 66 Panevėžio 85 Šalčininkų 81 Ukmergė Rūdos s 34 Anykščių 49 Kaišiadori 59 Lazdijų 67 Pasvalio 86 Švenčionių 82 Utenos ų 12 Birštono 19 Kauno m. 18 Marijampo lės 68 Plungės 87 Šilalės 13 Vilniaus m. 36 Biržų 52 Kauno 61 Mažeikių 69 Prienų 88 Šilutės 41 Vilniaus 15 Druskinink 53 Kėdainių 62 Molėtų 71 Radviliškio 89 Širvintų 30 Visagino ų m. 42 Elektrėnų 54 Kelmės 23 Neringos 72 Raseinių 29 Šiaulių m. 38 Varėnos 45 Ignalinos 21 Klaipėdos m. 63 Pagėgių 73 Rokiškio 91 Šiaulių 39 Vilkaviš kio 46 Jonavos 55 Klaipėdos 65 Pakruojo 74 Rietavo 77 Tauragės 43 Zarasų

6

7 Savivaldybių kodai 11 Alytaus m. 47 Joniškio 56 Kretingos 25 Palangos 75 Skuodo 78 Telšių 32 Akmenės 94 Jurbarko 57 Kupiškio 27 Panevėžio m. 84 Šakių 79 Trakų 33 Alytaus 48 Kalvarijos 58 Kazlų 66 Panevėžio 85 Šalčininkų 81 Ukmergė Rūdos s 34 Anykščių 49 Kaišiadori 59 Lazdijų 67 Pasvalio 86 Švenčionių 82 Utenos ų 12 Birštono 19 Kauno m. 18 Marijampo lės 68 Plungės 87 Šilalės 13 Vilniaus m. 36 Biržų 52 Kauno 61 Mažeikių 69 Prienų 88 Šilutės 41 Vilniaus 15 Druskinink 53 Kėdainių 62 Molėtų 71 Radviliškio 89 Širvintų 30 Visagino ų m. 42 Elektrėnų 54 Kelmės 23 Neringos 72 Raseinių 29 Šiaulių m. 38 Varėnos 45 Ignalinos 21 Klaipėdos m. 63 Pagėgių 73 Rokiškio 91 Šiaulių 39 Vilkaviš kio 46 Jonavos 55 Klaipėdos 65 Pakruojo 74 Rietavo 77 Tauragės 43 Zarasų

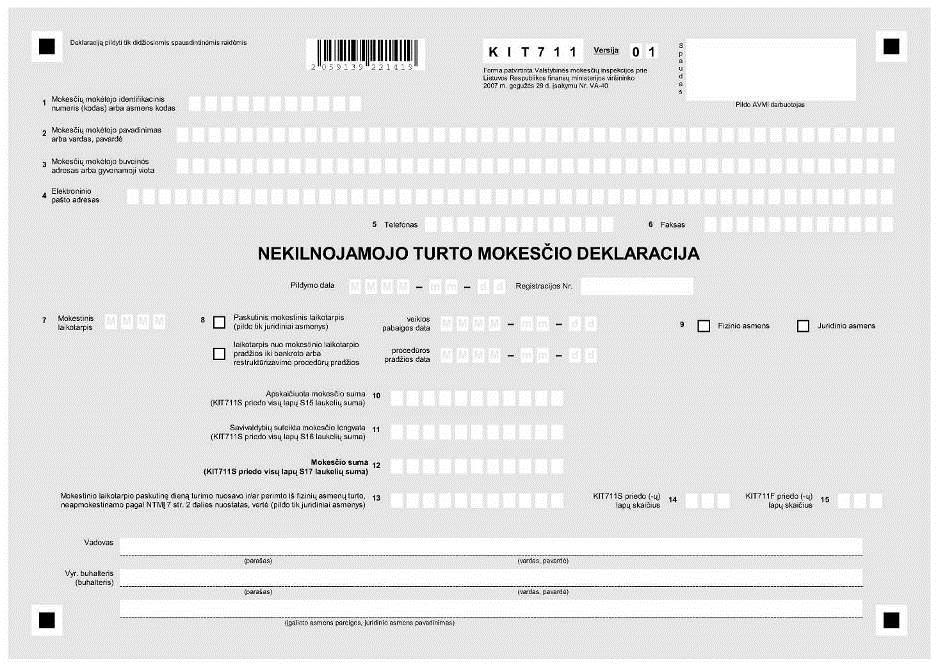

8 PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2007 m. gegužės 29 d. įsakymu N VA-40 NEKILNOJAMOJO TURTO MOKESČIO DEKLARACIJOS KIT711 FORMOS UŽPILDYMO TAISYKLĖS I. BENDROSIOS NUOSTATOS 1. Šios Nekilnojamojo turto mokesčio deklaracijos KTT711 formos užpildymo taisyklės (toliau taisyklės) nustato Nekilnojamojo turto mokesčio deklaracijos KIT711 formos, taip pat jos KIT711S priedo Nekilnojamojo turto mokestis pagal savivaldybes ir KIT711F priedo Informacija apie juridinio asmens iš fizinių asmenų perimtą nekilnojamąjį turtą (toliau deklaracija) užpildymo tvarką. 2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymu (Žin., 2005, N , toliau NTMĮ) ir Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, N , toliau MAĮ). 3. Taisyklėse vartojamos tokios sąvokos ir santrumpos: fizinis asmuo Lietuvos Respublikos pilietis, užsienio valstybės pilietis ir asmuo be pilietybės, juridinis asmuo Lietuvos Respublikos teisės aktų nustatyta tvarka įregistruotas juridinis asmuo, užsienio valstybės juridinis asmuo, taip pat bet kokia užsienio valstybės organizacija, pagal Lietuvos Respublikos ar šios valstybės įstatymus pripažįstama teisės subjektu, nekilnojamasis turtas ar jo dalis Nekilnojamojo turto registre registruojami inžineriniai ir kiti statiniai, patalpos (toliau NT), nekilnojamojo turto mokesčio mokėtojas juridinis asmuo ir/ar fizinis asmuo, kuriam Lietuvos Respublikos teritorijoje nuosavybės teise priklauso NT (toliau mokesčių mokėtojas), nekilnojamojo turto mokestis mokestis, kuriuo NTMĮ nustatyta tvarka apmokestinamas Lietuvos Respublikos teritorijoje juridiniams ir fiziniams asmenims nuosavybės teise priklausantis NT (toliau mokestis), NT mokestinė vertė NT vertė, kurią valstybės įmonė Registrų centras (toliau Registrų centras) nurodo mokesčių mokėtojui išduodamame Nekilnojamojo turto registro išraše (toliau Registro išrašas) ir/ar kurią galima sužinoti Registrų centro interneto svetainėje (www. registrucentras. lt), ten įrašius unikalų NT numerį iš NT nuosavybės dokumentų. Registro išrašų apskričių valstybinės mokesčių inspekcijos ir jų teritoriniai skyriai (toliau AVMI) neišduoda, mokestinis laikotarpis kalendoriniai metai, paskutinis mokestinis laikotarpis juridinio asmens mokestinis laikotarpis, kurį jis pabaigia savo veiklą. 4. Kitos taisyklėse vartojamos sąvokos atitinka NTMĮ, MAĮ ir kituose teisės aktuose apibrėžtas sąvokas. 5. Deklaracijas turi teikti mokesčių mokėtojai, kurie NTMĮ nustatyta tvarka privalo mokėti mokestį: 5.1. juridiniai asmenys deklaraciją turi teikti, jeigu per mokestinį laikotarpį turėjo nuosavybės teise priklausančio, neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui iš fizinių asmenų perimto NT, už kurį pagal NTMĮ nuostatas turėjo būti mokamas mokestis, 5.2. fiziniai asmenys deklaraciją turi teikti, jeigu per mokestinį laikotarpį nuosavybės teise jiems priklausė NT, už kurį pagal NTMĮ nuostatas turėjo būti mokamas mokestis. 6. Deklaracijos neprivalo teikti tokie mokesčių mokėtojai: 6.1. juridiniai asmenys, išvardyti NTMĮ 7 straipsnio 2 dalyje (biudžetinės įstaigos, valstybės ir savivaldybės įmonės, užsienio valstybių diplomatinės ir konsulinės įstaigos, švietimo įstaigos,

9 labdaros organizacijos ir fondai, turintys tik nekomercinei veiklai naudojamą NT, ir kiti); 6.2. juridiniai asmenys, turintys nuosavybės teise arba iš fizinių asmenų perėmę tik NTMĮ 7 straipsnio 2 ir 3 dalyse nurodytą neapmokestinamą NT (nepripažintus tinkamais naudoti ir faktiškai nenaudojamus statinius, bendros paskirties objektus, aplinkos ir priešgaisrinei apsaugai naudojamą NT, kapinių ir laidojimo paslaugoms naudojamą NT ir kt.); 6.3. fiziniai asmenys, turintys tik NTMĮ 4 straipsnio 1 punkte išvardytą NT, už kurį neprivalo mokėti mokesčio (nenaudojamą ekonominėje ar individualioje veikloje gyvenamosios paskirties, sodų, garažų, pagalbinio ūkio ir kt., taip pat neterminuotai arba ilgesniam kaip vieno mėnesio laikotarpiui perduotą juridiniams asmenims); 6.4. fiziniai asmenys, turintys tik NTMĮ 7 straipsnio 1 ir 3 dalyse išvardytą NT (naudojamą žemės ūkio veikloje, švietimo darbe, kūrybinėje veikloje, laidojimo paslaugoms teikti, faktiškai nenaudojamą tinkamu naudoti nepripažintą ir kt.). 7. Mokesčių mokėtojas privalo pateikti deklaraciją ir tuo atveju, jei savivaldybės taryba jį atleidžia nuo viso mokesčio ar jį sumažina (tai turi būti nurodoma KIT711S priedo Nekilnojamojo turto mokestis pagal savivaldybes (toliau KIT711S priedas) S16 laukelyje). Savivaldybės tarybos sprendimo kopijos prie deklaracijos pridėti nereikia. Jeigu savivaldybės taryba sprendimą atleisti nuo mokesčio arba jį sumažinti priima po deklaracijos pateikimo, tai mokesčių mokėtojas turi pateikti patikslintą deklaraciją. 8. Mokestis apskaičiuojamas pagal savivaldybių nustatytus tarifus nuo pagal NTMĮ nuostatas apmokestinamo NT mokestinės vertės: 8.1. Į apmokestinamo NT vertę neįtraukiama pagal NTMĮ 7 straipsnio 1 ir 2 dalies nuostatas neapmokestinamo NT vertė. Jeigu apmokestinamo ir neapmokestinamo NT vertė Registro išraše nurodyta bendra, tai iš nurodytos vertės neapmokestinamo NT vertė atimama proporcingai neapmokestinamo NT plotui; 8.2. Tinkamais naudoti nepripažintų statinių, jei jie faktiškai naudojami ir už juos turi būti mokamas mokestis, mokestinė vertė priskiriama apmokestinamo NT vertei. Kitų tinkamais naudoti nepripažintų statinių mokestinė vertė nepriskiriama apmokestinamo NT vertei; 8.3. Apskaičiuojant 2006 ir 2007 metų mokestį, masiniu būdu vertinamo NT, nurodyto NTMĮ 9 straipsnio 2 dalies 1 ir 2 punktuose komercinio naudojimo, taip pat gyvenamosios, sodų ir garažų (išskyrus pramoninius) paskirties, NT mokestinė vertė koreguojama atsižvelgiant į NTMĮ 15 straipsnio 2 ir 3 dalių nuostatas. 9. Mokestis nuo apmokestinamo NT vertės pradedamas skaičiuoti: 9.1. nuo mėnesio, kurį: įgyjama nuosavybės teisė į NT, fizinio asmens NT pradedamas naudoti ekonominei ar individualiai veiklai, juridinis asmuo NT perima iš fizinio asmens naudoti neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui; 9.2. nuo kito mėnesio, einančio po mėnesio, kurį: buvo prarasta teisė į mokesčio lengvatą, NT buvo pripažintas tinkamu naudoti, nepripažintas tinkamu naudoti NT buvo pradėtas faktiškai naudoti. 10. Mokestis nuo apmokestinamo NT vertės nebeskaičiuojamas: nuo mėnesio, kurį: prarandama nuosavybės teisė į NT ir prievolė mokėti mokestį atsiranda tą NT įsigijusiam asmeniui, NT grąžinamas fiziniam asmeniui ir už tokį NT atsiranda prievolė mokėti mokestį jį susigrąžinusiam asmeniui, buvo įgyta teisė į mokesčio lengvatą, fizinio asmens NT nebenaudojamas individualioje ar ekonominėje veikloje ir mokestį už tokį NT privalo mokėti kitas asmuo (pavyzdžiui, NT išnuomojamas juridiniam asmeniui); nuo mėnesio, einančio po mėnesio, kurį:

10 perleidžiama nuosavybės teisė į NT ir už tokį NT neatsiranda prievolės mokėti mokestį jį įsigijusiam asmeniui, fizinio asmens NT nebenaudojamas ekonominei ar individualiai veiklai ir kitam asmeniui už tokį NT neatsiranda prievolės mokėti mokestį, juridinis asmuo grąžina fiziniam asmeniui anksčiau perimtą NT ir susigrąžinusiam asmeniui už tokį NT neatsiranda prievolės mokėti mokestį, NT išnyksta (nugriaunamas, sudega ar kitaip prarandamas). 11. Mokesčių mokėtojas mokesčio sumą (nurodomą deklaracijos 12 laukelyje), o kai buvo mokėtas avansinis mokestis, skirtumą tarp mokesčio sumos (nurodomos deklaracijos 12 laukelyje) ir sumokėtos avansinio mokesčio turi sumokėti ne vėliau kaip paskutinę deklaracijos pateikimo termino dieną. Bankų sąskaitų, į kurias turi būti sumokamas mokestis, numerius galima rasti Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau VMI prie FM) interneto svetainėje (www. vmi. lt). 12. Avansinis mokestis, kurį juridiniai asmenys privalo mokėti NTMĮ nustatyta tvarka, deklaracijoje nenurodomas. Pildant deklaraciją nurodoma visa mokesčio suma, neatsižvelgiant į sumokėtą avansą. II. DEKLARACIJOS PILDYMAS 13. Mokesčių mokėtojai turi pildyti AVMI platinamas spaustuviniu būdu pagamintas deklaracijų formas arba baltame popieriuje nukopijuotus kokybiškus (nepadidintus ir nesumažintus) tokių deklaracijų formų blankus. Mokesčių mokėtojai taip pat gali teikti užpildytas VMI prie FM interneto svetainėje (www. vmi. lt) paskelbtas deklaracijų formas, taip pat jų elektronines versijas. 14. Deklaracija turi būti pildoma laikantis tokių reikalavimų: Turi būti pildoma juodu arba tamsiai mėlynu rašikliu (rašalu); Tekstas turi būti rašomas didžiosiomis spausdintinėmis raidėmis; Raidės ir skaičiai turi būti įrašomi tiksliai į jiems skirtas vietas, nepažeidžiant laukų linijų; Brūkšneliai tarp raidžių ar skaičių ir prieš juos turi būti įrašomi atskiruose langeliuose; Kai įrašomas rodiklis turi mažiau ženklų, negu atitinkamame laukelyje jam yra skirta vietų, tai tušti langeliai gali būti paliekami tiek kairėje, tiek dešinėje laukelio pusėje, išskyrus atvejus, kai įrašomos sumos ir mokesčių mokėtojų identifikaciniai numeriai (kodai). Sumos turi būti įrašomos tik dešinėje laukelio pusėje (t. y. tušti langeliai gali būti paliekami tik kairėje laukelio pusėje), o mokesčių mokėtojo identifikacinis numeris turi būti įrašomas tik kairėje laukelio pusėje (t. y. tušti laukeliai gali būti paliekami tik dešinėje laukelio pusėje); Deklaracijoje įrašomos sumos turi būti nurodytos deklaruojamu mokestiniu laikotarpiu buvusiu Lietuvos Respublikos piniginiu vienetu (toliau piniginis vienetas), įrašant sumos turi būti apvalinamos: 49 ir mažiau vieno piniginio vieneto dalių atmetamos, 50 ir daugiau vieno piniginio vieneto dalių laikomos vienu piniginiu vienetu. 15. Deklaracija pildoma taip: Deklaracijos 1 laukelyje turi būti įrašomas mokesčių mokėtojo identifikacinis numeris kodas (juridinio asmens) arba fizinio asmens kodas: Deklaraciją pildantis užsienio valstybės fizinis asmuo deklaracijos 1 laukelyje turi įrašyti savo mokesčių mokėtojo identifikacinį numerį, jam priskirtą registruojantis Mokesčių mokėtojų registre (dešimt ženklų). Jei užsienio valstybės fizinis asmuo nėra įsiregistravęs Mokesčių mokėtojų registre, jis turi pateikti AVMI užpildytą FR0224 formą, patvirtintą VMI prie FM viršininko 2000 m. gruodžio 29 d. įsakymu N 255 (2004 m. liepos 16 d. įsakymo N VA-138 redakcija, Žin., 2004, N ), Užsienio juridinis asmuo, turintis Lietuvos Respublikoje nuosavybės teise jam priklausančio NT, turi būti įsiregistravęs Mokesčių mokėtojų registre. Jei nėra įsiregistravęs, tai jis turi atitinkamai AVMI pateikti tinkamai užpildytą FR0227 formą (kuri yra patvirtinta VMI prie FM

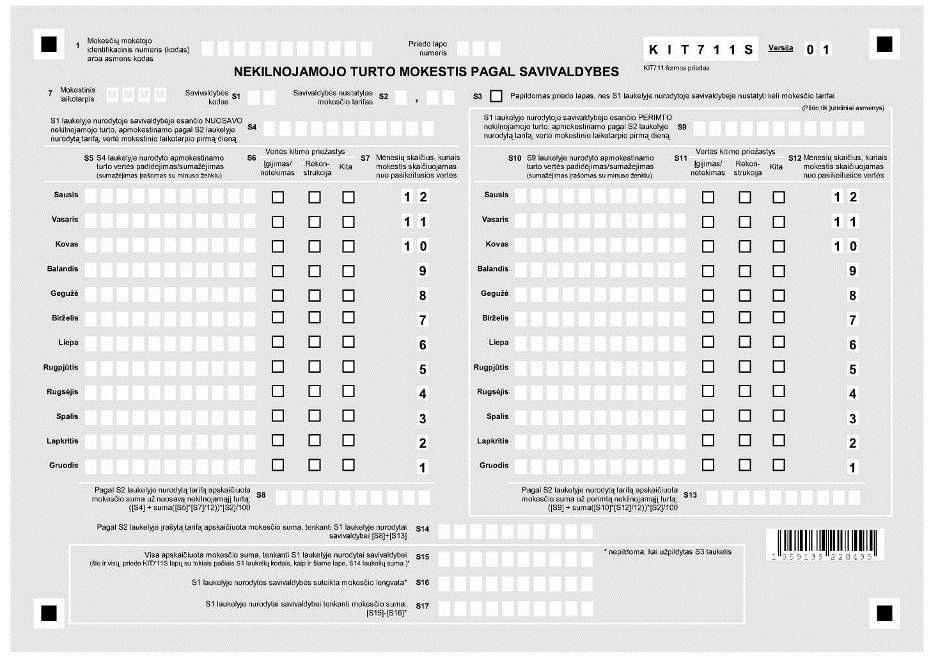

11 viršininko 2005 m. birželio 14 d. įsakymu N VA-52, Žin., 2005, N ); Deklaracijos 2 laukelyje turi būti įrašomas juridinio asmens pavadinimas arba fizinio asmens vardas ir pavardė; Deklaracijos 3 laukelyje juridinio asmens buveinės adresas arba fizinio asmens gyvenamosios vietos adresas; Deklaracijos 4 laukelyje elektroninio pašto adresas; Deklaracijos 5 laukelyje telefonas; Deklaracijos 6 laukelyje faksas; Deklaracijos laukeliuose Pildymo data ir Registracijos N turi būti įrašoma deklaracijos pildymo data ir deklaracijos registracijos numeris pagal deklaraciją pildančio asmens nusistatytą dokumentų registravimo tvarką. Jei tokia tvarka nenustatyta, registracijos numerio įrašyti neprivaloma; Deklaracijos 7 laukelyje turi būti įrašomas mokestinis laikotarpis (kalendoriniai metai); Deklaracijos 8 laukelio fiziniai asmenys nepildo. Juridiniai asmenys 8 laukelį turi pildyti, kai: juridinis asmuo 7 laukelyje nurodytą mokestinį laikotarpį baigia veiklą ir teikia paskutinio mokestinio laikotarpio deklaraciją, tuomet X ženklu 8 laukelyje turi būti pažymimas langelis Paskutinis mokestinis laikotarpis ir specialiai pažymėtoje vietoje turi būti įrašoma veiklos pabaigos data; juridinis asmuo 7 laukelyje nurodytą mokestinį laikotarpį pradeda bankroto ar restruktūrizavimo procedūras (teikia deklaraciją pagal MAĮ 78 straipsnį), tuomet X ženklu 8 laukelyje turi būti pažymimas langelis laikotarpis nuo mokestinio laikotarpio pradžios iki bankroto ar restruktūrizavimo procedūrų pradžios ir specialiai pažymėtoje vietoje turi būti įrašoma šių procedūrų pradžios data; Kai mokestį moka ir deklaraciją teikia juridinis asmuo, X ženklu turi būti pažymimas deklaracijos 9 laukelio langelis Juridinio asmens, o kai fizinis asmuo langelis Fizinio asmens ; Deklaracijos 10 laukelyje turi būti įrašoma apskaičiuota mokesčio suma (visų KIT711S priedo lapų S15 laukelių suma); Deklaracijos 11 laukelyje turi būti įrašoma savivaldybių suteiktų mokesčio lengvatų suma (visų KIT711S priedo lapų S16 laukelių suma). Jeigu savivaldybė (-ės) mokesčio lengvatos nesuteikė ir KIT711S priedo lapų S16 laukeliai yra neužpildyti, tai šis laukelis taip pat nepildomas; Deklaracijos 12 laukelyje turi būti įrašoma metinė mokesčio suma, atėmus savivaldybės (-ių) suteiktų mokesčio lengvatų sumą (10 ir 11 laukeliuose nurodytų sumų skirtumas, kuris turi būti lygus visų KIT711S priedo lapų S17 laukelių sumai). Jeigu savivaldybės mokesčio lengvatų nesuteikė, tai 12 laukelyje nurodyta mokesčio suma turi sutapti su 10 laukelyje nurodyta suma; Deklaracijos 13 laukelį turi pildyti tik juridiniai asmenys ir jame nurodyti paskutinę mokestinio laikotarpio dieną nuosavybės teise turimo arba neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui iš fizinių asmenų perimto NT, kuris neapmokestinamas pagal NTMĮ 7 straipsnio 2 dalies nuostatas (bendros paskirties objektų, aplinkos ir priešgaisrinei apsaugai naudojamo NT, kapinių ir laidojimo paslaugoms naudojamas NT bei kitas NT, kuris pagal NTMĮ 7 straipsnio 2 dalies nuostatas neapmokestinamas), vertę. Tinkamais naudoti nepripažintų statinių vertė šiame laukelyje nenurodoma; Deklaracijos 14 laukelyje turi būti pažymimas deklaracijos KIT711S priedo, kuris turi būti pateikiamas kartu su deklaracija, lapų skaičius. Deklaracijos KIT711S priedas yra neatsiejama deklaracijos dalis ir turi būti pateikiamas bent vienas jo lapas; Deklaracijos 15 laukelyje turi būti pažymimas KIT711F priedo Informacija apie juridinio asmens iš fizinių asmenų perimtą nekilnojamąjį turtą (toliau KIT711F priedas), pateikiamo kartu su deklaracija, lapų skaičius. Deklaracijos KIT711F priedas pateikiamas tik tada, jei mokesčių mokėtojas deklaruoja iš fizinių asmenų perimtą apmokestinamą NT.

12 16. Fizinio asmens užpildytą deklaraciją turi pasirašyti jis pats arba jo įgaliotasis atstovas Juridinio asmens užpildytą deklaraciją turi pasirašyti juridinio asmens vadovas ir vyriausiasis buhalteris (buhalteris) arba neribotos civilinės atsakomybės juridinio asmens savininkas. Jei juridinis asmuo neturi vyriausiojo buhalterio (buhalterio) ir pagal sutartį jam apskaitos paslaugas teikia ir deklaracijas rengia kitas juridinis asmuo, tai deklaraciją vietoj vyriausiojo buhalterio (buhalterio) turi pasirašyti (jei taip nustatyta sutartyje) deklaracijas rengusio juridinio asmens įgaliotas asmuo, deklaracijos tam skirtoje laisvoje vietoje nurodyti savo vardą, pavardę, pareigas ir juridinio asmens, suteikusio tokias paslaugas, pavadinimą, identifikacinį numerį (kodą) ir telefoną; Kai deklaraciją pateikia užsienio valstybės juridinis asmuo ar kita organizacija, privalanti mokėti Lietuvos Respublikoje esančio NT mokestį, ją gali pasirašyti užsienio valstybės juridinio asmens ar kitos organizacijos atsakingas asmuo (prezidentas, viceprezidentas, direktorius, vyriausiasis buhalteris (buhalteris) ar kitas atitinkamus įgaliojimus turintis asmuo) ir nurodyti savo pareigas, vardą bei pavardę. III. KIT711S PRIEDO PILDYMAS 17. Deklaracijos KIT711S priedo užpildomų lapų skaičius priklauso nuo to, keliose savivaldybėse mokesčių mokėtojas turi apmokestinamo NT ir keliais mokesčio tarifais kiekvienoje savivaldybėje jis apmokestinamas: Jeigu mokesčių mokėtojas apmokestinamo NT turi keliose savivaldybėse, tai pagal kiekvieną savivaldybę turi būti užpildomas atskiras priedo lapas Jeigu toje savivaldybėje esančiam NT apmokestinti yra nustatyti daugiau kaip vienas mokesčio tarifas, tai pagal kiekvieną kitą (papildomą) tarifą turi būti užpildoma po papildomą priedo lapą ir apie tai pažymima S3 laukelyje. 18. KIT711S priedas pildomas taip: Laukeliai 1 ir 7 turi būti pildomi analogiškai kaip ir deklaracijoje; Laukelyje Priedo lapo numeris turi būti įrašomas priedo lapo numeris; S1 laukelyje turi būti įrašomas savivaldybės, kurioje yra apmokestinamas NT, kodas pagal kitoje KIT711S priedo lapo pusėje pateiktą savivaldybių kodų sąrašą; S2 laukelyje turi būti įrašomas S1 laukelyje nurodytoje savivaldybėje nustatytas mokesčio tarifas; S3 laukelis nepildomas, kai savivaldybėje yra nustatytas tik vienas tarifas ir dėl to užpildomas tik vienas KIT711S priedo lapas. Kai savivaldybėje yra nustatyti keli tarifai ir todėl tai savivaldybei pildomi keli priedo lapai, S3 laukelis nepildomas viename (laikomu pagrindiniu) KIT711S priedo lape, kuriame užpildomi S15 S17 laukeliai. Kituose tai savivaldybei pildomuose priedo lapuose S3 laukelis pažymimas X ženklu, o S15 S17 laukeliai nepildomi; S4 laukelyje turi būti įrašoma mokestinio laikotarpio pirmą dieną nuosavybės teise priklausančio (nuosavo) apmokestinamo NT mokestinė vertė, vadovaujantis taisyklių 8 punktu. S4 laukelyje turi būti nurodoma tik S1 laukelyje įrašytoje savivaldybėje esančio apmokestinamo nuosavo NT, kuriam taikomas S2 laukelyje nurodytas tarifas, vertė; S5 laukelyje turi būti įrašomas S4 laukelyje nurodyto apmokestinamo NT mokestinės vertės padidėjimas ar sumažėjimas, kai pagal taisyklių 9 ir 10 punktus pradedamas skaičiuoti ar nebeskaičiuojamas mokestis. Įrašoma toje S5 laukelio eilutėje, kuri atitinka mėnesį, kuriuo pradedant pagal pasikeitusią vertę mokestis skaičiuojamas (nebeskaičiuojamas) likusią mokestinio laikotarpio dalį. NT vertės sumažėjimas turi būti įrašomas su minuso ženklu. Jei tą patį mėnesį apmokestinamo NT kiekis (vertė) keitėsi kelis kartus (didėjo ir vėl mažėjo arba kelis kartus didėjo ir kelis kartus mažėjo), turi būti įrašomas galutinis vertės padidėjimo (sumažėjimo) rezultatas; S6 laukelyje turi būti nurodoma mokestinės vertės padidėjimo/sumažėjimo priežastis. Gali būti pažymimi ir keli šio laukelio langeliai. Kai vertė padidėja/sumažėja dėl rekonstrukcijos, X ženklu turi būti pažymimas atitinkamos eilutės S6 laukelio langelis Rekonstrukcija, kai dėl įgijimo ar netekimo langelis Įgijimas/netekimas, o kai dėl kitų priežasčių (pavyzdžiui, teisių į

13 NTMĮ 7 straipsnio 1 ir 2 dalyse numatytas lengvatas įgijimo/netekimo, fiziniam asmeniui pradėjus/baigus naudoti NT ekonominėje ar individualioje veikloje ir kt.) langelis Kita ; S7 laukelis nepildomas. Jame nurodytas mėnesių skaičius, rodantis mokestinio laikotarpio dalį mėnesiais, kuriais pagal pasikeitusią vertę skaičiuojamas mokestis. S7 laukelyje įrašytas skaičius naudojamas apskaičiuoti mokesčio sumą, nurodomą S8 laukelyje; S8 laukelyje nurodoma pagal S2 laukelyje nurodytą tarifą apskaičiuota mokesčio suma už nuosavą apmokestinamą NT, esantį S1 laukelyje nurodytoje savivaldybėje. Ji apskaičiuojama pagal formulę: [S8] = {[S4] + suma([s5] x [S7] / 12)} x [S2] / 100. Skaičiavimų rezultatas negali būti neigiamas skaičius. Pavyzdys. Tarkime, kad S2 laukelyje nurodytas 0,5 proc. mokesčio tarifas, o S4 laukelyje nurodyto nuosavo apmokestinamo NT mokestinė vertė sausio 1 dieną yra Tarkime, kad kovo mėnesį buvo įsigyta apmokestinamo NT, kurio mokestinė vertė , nurodyta S5 laukelio eilutėje Kovas, be to, liepos mėnesį buvo perleistas mokestinės vertės apmokestinamas NT, nurodytas S5 laukelio eilutėje Liepa su minuso ženklu. Tada skaičiai į formulę įrašomi taip: [S8] = { (50000 x 10/ x 6/12)} x 0,5/100. Suskaičiavę ir suapvalinę gauname Pavyzdys. Tarkime, kad S2 laukelyje nurodytas 0,5 proc. mokesčio tarifas, o S4 laukelyje nurodyto nuosavo apmokestinamo NT mokestinė vertė sausio 1 dieną yra , kuri per mokestinį laikotarpį nesikeitė. Tuomet formulės dalyje, kurioje sumuojamas pokytis, gautume nulį ir S8 laukelyje įrašomą mokesčio sumą skaičiuotume taip: [S8] = x 0,5/100. Suskaičiavę gauname 1500; S9 laukelyje turi būti įrašoma mokestinio laikotarpio pirmą dieną neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui iš fizinio asmens(-ų) perimto apmokestinamo NT mokestinė vertė, vadovaujantis taisyklių 8 punktu. S9 laukelyje nurodoma tik S1 laukelyje nurodytoje savivaldybėje esančio apmokestinamo perimto NT, kurį apmokestinant taikomas S2 laukelyje nurodytas tarifas, vertė; S10 laukelyje turi būti įrašomas S9 laukelyje nurodyto apmokestinamo NT mokestinės vertės padidėjimas ar sumažėjimas, kai pagal taisyklių 9 ir 10 punktus pradedamas skaičiuoti ar nebeskaičiuojamas mokestis. Įrašoma toje S10 laukelio eilutėje, kuri atitinka mėnesį, kuriuo pradedant pagal pasikeitusią vertę mokestis skaičiuojamas likusią mokestinio laikotarpio dalį. NT vertės sumažėjimas turi būti nurodomas su minuso ženklu. Jei tą patį mėnesį apmokestinamo NT kiekis (vertė) keitėsi kelis kartus (didėjo ir vėl mažėjo arba kelis kartus didėjo ir kelis kartus mažėjo), turi būti įrašomas galutinis NT vertės padidėjimo (sumažėjimo) rezultatas; S11 laukelyje turi būti nurodoma mokestinės vertės padidėjimo/sumažėjimo priežastis. Gali būti pažymimi ir keli šio laukelio langeliai. Kai vertė didėja/mažėja dėl rekonstrukcijos, X ženklu pažymimas atitinkamos eilutės S6 laukelio langelis Rekonstrukcija, kai dėl NT perėmimo iš fizinio asmens ar grąžinimo jam langelis perėmimas/ grąžinimas, o kai dėl kitų priežasčių (pavyzdžiui, teisių į NTMĮ 7 straipsnio 1, 2 dalyse numatytas lengvatas įgijimo/ netekimo, fiziniam asmeniui pradėjus/baigus naudoti NT ekonominėje ar individualioje veikloje ir kt.) langelis Kita ; S12 laukelis nepildomas. Jame įrašytas mėnesių skaičius, rodantis mokestinio laikotarpio dalį mėnesiais, kuriais pagal pasikeitusią NT vertę skaičiuojamas mokestis. Pagal S12 laukelyje įrašytą skaičių apskaičiuojama mokesčio suma nurodoma S13 laukelyje; S13 laukelyje turi būti įrašoma pagal S2 laukelyje nurodytą tarifą apskaičiuota mokesčio suma už perimtą apmokestinamą NT, esantį SI laukelyje nurodytoje savivaldybėje. Ši suma apskaičiuojama pagal formulę: [S13] = ([S9]+suma([S10] x [S12]/12)) x [S2]/100. Skaičiavimų rezultatas negali būti neigiamas skaičius. Pavyzdys. Tarkime, kad S2 laukelyje nurodytas 0,5 proc. mokesčio tarifas, o S9 laukelyje nurodyto perimto iš fizinio asmens apmokestinamo NT mokestinė vertė sausio 1 dieną yra Tarkime, kad kovo mėnesį buvo papildomai perimta apmokestinamo NT, kurio mokestinė vertė , nurodyta S10 laukelio eilutėje Kovas, be to, liepos mėnesį fiziniam asmeniui buvo grąžintas mokestinės vertės apmokestinamas NT, nurodytas S10 laukelio eilutėje Liepa su minuso

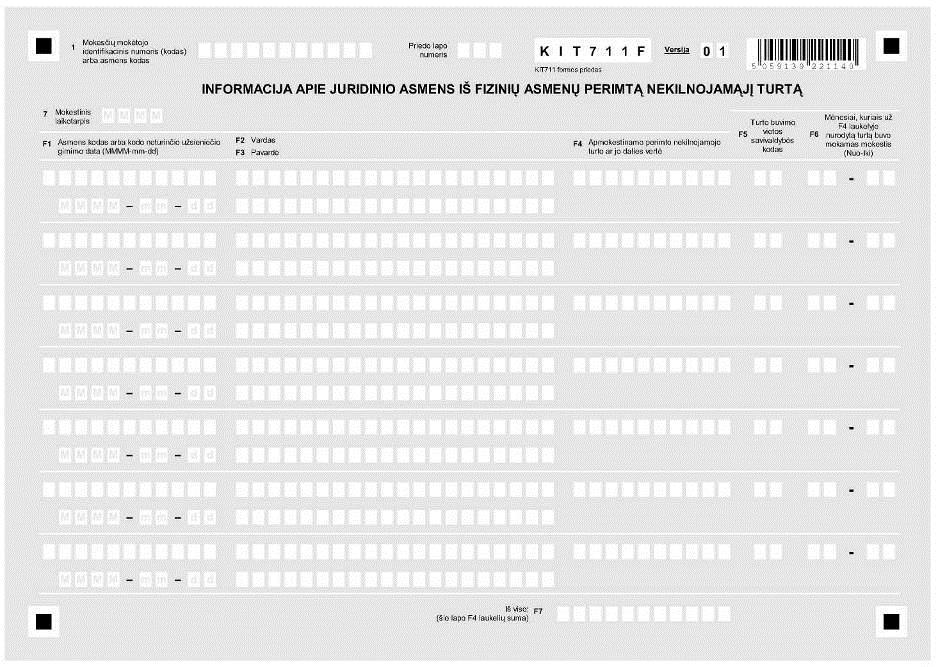

14 ženklu. Tada skaičiai į formulę įrašomi taip: [S13] = { (50000 x 10/ x6/12)}x 0,5/100. Suskaičiavę ir suapvalinę gauname Pavyzdys. Tarkime, kad S2 laukelyje nurodytas 0,5 proc. mokesčio tarifas, o S9 laukelyje nurodyto perimto apmokestinamo NT mokestinė vertė sausio 1 dieną yra , kuri per mokestinį laikotarpį nesikeitė. Tuomet formulės dalyje, kurioje sumuojamas NT vertės pokytis, gautume nulį ir S8 laukelyje įrašomą mokesčio sumą skaičiuotume taip: [S8] = x 0,5/100. Suskaičiavę gauname 1500; S14 laukelyje turi būti įrašoma pagal S2 laukelyje nurodytą tarifą apskaičiuota mokesčio suma už S1 laukelyje nurodytoje savivaldybėje esantį apmokestinamą NT (už nuosavą ir už perimtą). Šiame laukelyje įrašoma S8 ir S13 laukelių suma; S15 S17 laukeliai turi būti užpildomi tik tuose KIT711S priedo lapuose, kuriuose neužpildytas S3 laukelis, tai yra jie visada užpildomi, kai savivaldybėje yra nustatytas tik vienas mokesčio tarifas ir už toje savivaldybėje esantį apmokestinamą NT mokestis deklaruojamas viename KIT711S priedo lape. Kai savivaldybėje yra nustatyti keli tarifai ir dėl to pildomi keli priedo lapai, šie laukeliai turi būti užpildomi tik viename (laikomu pagrindiniu) priedo lape, kuriame S3 laukelis neužpildytas, kituose tai savivaldybei pildomose KIT711S priedo lapuose S15 S17 laukeliai nepildomi; S15 laukelyje turi būti įrašoma visa apskaičiuota mokesčio suma už S1 laukelyje nurodytoje savivaldybėje esantį apmokestinamą NT. Įrašoma visų priedo lapų, kurių S1 laukeliai sutampa su šio lapo S1 laukeliu, S14 laukelių suma. Jeigu S1 laukelyje nurodytoje savivaldybėje esančiam NT apmokestinti nustatytas vienas tarifas, tai S15 laukelyje nurodyta mokesčio suma turi sutapti su S14 laukelyje nurodyta suma, S16 laukelyje turi būti įrašoma S1 laukelyje nurodytos savivaldybės suteikta mokesčio lengvata (mokesčio suma, nuo kurios sumokėjimo mokesčių mokėtoją savivaldybė atleido pagal NTMĮ 7 straipsnio 5 dalį). Šiame laukelyje įrašomas skaičius negali būti didesnis už įrašytąjį S15 laukelyje. Jeigu savivaldybė atleido nuo dalies mokesčio (pavyzdžiui, sprendime nurodė, kad atleidžia nuo pusės, t. y. nuo 50 proc. mokesčio, bet ne daugiau nei praėjusio laikotarpio mokesčio suma bei pan.), tai turi būti nurodoma tik ta S15 laukelyje nurodyto mokesčio dalis, nuo kurios mokesčių mokėtojas buvo atleistas. Jeigu savivaldybė atleido nuo viso mokesčio, tai šioje eilutėje turi būti įrašoma visa mokesčio suma, nurodyta S15 laukelyje. Jeigu S1 laukelyje nurodyta savivaldybė mokesčio lengvatos nesuteikė, tai šis laukelis nepildomas, S17 laukelyje turi būti įrašoma apskaičiuota metinė mokesčio suma, atėmus savivaldybės suteiktos mokesčio lengvatos sumą (S15 ir S16 laukeliuose nurodytų sumų skirtumas). Jeigu savivaldybė mokesčio lengvatų nesuteikė, tai S17 laukelyje nurodyta mokesčio suma turi sutapti su S15 laukelyje nurodyta suma. IV. KIT711F PRIEDO PILDYMAS KIT711F priedas skirtas pildyti juridiniams asmenims. Jis turi būti pildomas, kai bent viename KIT711S priedo lapo S13 laukelyje nurodyta suma yra didesnė už nulį, t. y., kai juridinis asmuo buvo perėmęs iš fizinių asmenų apmokestinamo NT. 19. KIT711F priedas pildomas taip: Laukeliai 1 ir 7 turi būti pildomi analogiškai kaip ir deklaracijos; Laukelyje Priedo lapo numeris turi būti įrašomas priedo lapo numeris; F1 laukelyje turi būti įrašomas fizinio asmens, iš kurio perimtas apmokestinamas NT, asmens kodas. Jei šis asmuo užsienietis, tai turi būti nurodomas jo mokesčių mokėtojo identifikacinis numeris, kuriuo jis įregistruotas Mokesčių mokėtojų registre (dešimt ženklų). Jei užsienio valstybės fizinis asmuo, iš kurio perimtas NT, nėra įsiregistravęs Mokesčių mokėtojų registre ir neturi asmens kodo ar identifikacinio numerio, tai specialiai pažymėtoje vietoje turi būti įrašoma užsieniečio gimimo data, o vieta kodui įrašyti paliekama neužpildyta; F2 laukelyje turi būti įrašomas F1 laukelyje nurodyto fizinio asmens vardas. Jeigu pilnam vardui įrašyti laukelio langelių neužtenka, turi būti nurodoma tokia vardo dalis, kad būtų

15 galima identifikuoti fizinį asmenį; F3 laukelyje turi būti įrašomas F1 laukelyje nurodyto fizinio asmens pavardė. Jeigu vardams, pavardei įrašyti laukelio langelių neužtenka, turi būti nurodoma tokia pavardės dalis, kad būtų galima identifikuoti fizinį asmenį; F4 laukelyje turi būti įrašoma viso iš fizinio asmens (nurodyto F1 F3 laukeliuose) perimto apmokestinamo NT mokestinė vertė; F5 laukelyje turi būti įrašomas savivaldybės, kurioje yra iš fizinio asmens perimtas apmokestinamas NT, kodas pagal pateiktą savivaldybių kodų sąrašą (savivaldybių kodai nurodyti kitoje KIT711F priedo pusėje). Jeigu perimtas iš fizinio asmens NT yra keliose savivaldybėse, tai pildoma kita eilutė, atkartojant to fizinio asmens duomenis ir įrašant kiekvienos savivaldybės kodą; F6 laukelyje turi būti nurodomi mėnesiai Nuo ir Iki, kuriais už F4 laukelyje nurodytą NT buvo mokamas mokestis. Jeigu iš fizinio asmens NT buvo perimtas su pertraukomis (pavyzdžiui, NT buvo perimtas sausio kovo mėnesiais, o po to rugsėjo lapkričio mėnesiais), tai nurodyti apie perėmimą po pertraukos turi būti pildoma kita eilutė, atkartojant to fizinio asmens duomenis ir įrašant mėnesius Nuo ir Iki ; F7 laukelyje turi būti sumuojamos F4 laukelio reikšmės, nurodytos viename priedo lape. V. DEKLARACIJOS PATEIKIMAS 20. Deklaracija turi būti teikiama tai AVMI, kurioje juridinis ar fizinis asmuo yra įregistruotas mokesčių mokėtoju. Jeigu mokesčių mokėtojas turi NT kelių savivaldybių teritorijose, tai jo deklaracijoje turi būti nurodomas visose savivaldybėse turimas apmokestinamas NT. Deklaracija gali būti pateikta ir elektroniniu būdu. Registro išrašai AVMI kartu su deklaracija neteikiami. 21. Atitinkamo mokestinio laikotarpio deklaracija AVMI turi būti pateikta ir mokėtinas mokestis turi būti sumokėtas iki kito mokestinio laikotarpio vasario 1 dienos. Paskutinio mokestinio laikotarpio deklaracija AVMI turi būti pateikta ne vėliau kaip per 30 dienų nuo veiklos pabaigos (nurodytos deklaracijos 8 laukelyje). 22. Kai pradėta juridinio asmens bankroto ar restruktūrizavimo procedūra (MAĮ 78 straipsnyje nustatytais atvejais), mokestinio laikotarpio deklaracija AVMI turi būti pateikta per 30 dienų nuo minėtų procedūrų pradžios (nurodytos deklaracijos 8 laukelyje), apskaičiuojant mokestį už visą mokestinį laikotarpį. Jei po šios deklaracijos pateikimo keistųsi deklaruoto apmokestinamo NT mokestinė vertė, turėtų būti pateikiama patikslinta deklaracija. Šios deklaracijos pateikimas neatleidžia nuo prievolės pateikti deklaraciją pagal taisyklių 21 punktą. 23. Jei juridinis asmuo pertvarkomas ir pasikeičia jo juridinis statusas (pavyzdžiui, neribotos civilinės atsakomybės juridinis asmuo pertvarkomas į ribotos civilinės atsakomybės juridinį asmenį), tai turi būti pateikiama viena viso mokestinio laikotarpio (iki pertvarkymo ir po pertvarkymo) deklaracija. 24. Juridinis asmuo, perleidęs visą einamųjų kalendorinių metų sausio 1 dieną turėtą NT (už kurį mokamas avansinis mokestis) ir iki eilinio avansinio mokesčio sumokėjimo termino pabaigos pateikęs mokestinio laikotarpio deklaraciją bei sumokėjęs joje deklaruotą mokestį, gali nebemokėti likusių mokestinio laikotarpio avansinių mokesčių. Jei po šios deklaracijos pateikimo keistųsi deklaruoto apmokestinamo NT mokestinė vertė, tai būtų privaloma pateikti deklaraciją pagal taisyklių 21 punktą. 25. Deklaracija turi būti pateikta vadovaujantis Mokesčių deklaracijų pateikimo, priėmimo, jų pateikimo termino pratęsimo ir veiklos nevykdančių mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų pateikimo taisyklių, patvirtintų VMI prie FM viršininko 2004 m. liepos 9 d. įsakymu N VA-135 Dėl Mokesčių deklaracijų pateikimo, priėmimo, jų pateikimo termino pratęsimo ir veiklos nevykdančių mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų pateikimo taisyklių patvirtinimo, (Žin., 2004, N ) nustatyta tvarka.

16 VI. DEKLARACIJOS TIKSLINIMAS 26. Deklaracijos gali būti tikslinamos mokesčių mokėtojo (fizinio ar juridinio asmens) iniciatyva arba pagal mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus). 27. Mokesčių mokėtojas savo iniciatyva deklaracijas gali tikslinti per MAĮ nustatytą terminą. 28. Pateikta patikslinta deklaracija turi būti užpildyta šiose taisyklėse nustatyta tvarka. Patikslintoje deklaracijoje pateikiami visi (t. y. ne vien tik tikslinamieji) deklaracijoje nurodytini duomenys. 29. Mokesčių mokėtojas, gavęs mokesčių administratoriaus pranešimą apie pateiktoje deklaracijoje esančias klaidas (neatitikimus), privalo klaidas ištaisyti ir šiose taisyklėse nustatyta tvarka visiškai užpildytą patikslintą deklaraciją pateikti AVMI per pranešime nustatytą terminą. 30. Nuo 2008 m. sausio 1 d. deklaracija naudojama teikiant ir/ar tikslinant mokesčio duomenis, kurie buvo deklaruoti VMI prie FM viršininko 2006 m. sausio 5 d. įsakymu N VA-1 Dėl Nekilnojamojo turto mokesčio deklaracijos KIT701 formos ir jos užpildymo taisyklių patvirtinimo (Žin., 2006, N 6-229) patvirtintoje Nekilnojamojo turto mokesčio deklaracijos KIT701 formoje ir jos KIT701A priede. 31. Juridiniai asmenys, tikslindami nekilnojamojo turto mokestį, apskaičiuotą pagal 1994 m. liepos 20 d. Lietuvos Respublikos įmonių ir organizacijų nekilnojamojo turto mokesčio įstatymą N I-565 (Žin., 1994, N ), galiojusį iki , turi naudoti deklaracijų FR0315 ir FR0316 formas, patvirtintas VMI prie FM viršininko 2004 m. rugsėjo 3 d. įsakymu N VA-159 Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. vasario 19 d. įsakymo N 49 Dėl juridinio asmens nekilnojamojo turto mokesčio metinės deklaracijos FR0315 formos ir juridinio asmens įsigyto (prarasto) nekilnojamojo turto mokesčio deklaracijos FR0316 formos bei šių formų pildymo taisyklių patvirtinimo pakeitimo (Žin., 2004, N ). VII. BAIGIAMOSIOS NUOSTATOS 32. Už deklaracijos, patikslintos deklaracijos ir jų priedų nepateikimą, pavėluotą pateikimą ar neteisingų duomenų į jas įrašymą mokesčių mokėtojui taikoma Lietuvos Respublikos teisės aktuose nustatyta atsakomybė.

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIS POTVARKIS DĖL LIETUVOS RESPUBLIKOS SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS KANCLERIO 2017 M. GRUODŽIO 22 D. POTVARKIO NR. A3-241

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

Suvestinė redakcija nuo 2010-04-11 iki 2010-12-02 Įsakymas paskelbtas: Žin. 2009, Nr. 152-6865, i. k. 1092055ISAK000VA-96 VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

Suvestinė redakcija nuo 2010-04-11 iki 2010-12-02 Įsakymas paskelbtas: Žin. 2009, Nr. 152-6865, i. k. 1092055ISAK000VA-96 VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

Microsoft Word - pildymo instrukcija (parengta VMI).docx

.docx") PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. vasario 7 d. įsakymu Nr. V-45 NAUJA REDAKCIJA nuo 2017 01 01 (Šaltinis INFOLEX) INFOLEX PASTABA:

PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. vasario 7 d. įsakymu Nr. V-45 NAUJA REDAKCIJA nuo 2017 01 01 (Šaltinis INFOLEX) INFOLEX PASTABA:

1 PATVIRTINTA Valstybės įmonės Registrų centro direktoriaus 2018 m. gruodžio 20 d. įsakymu Nr. v-487 NEKILNOJAMOJO TURTO NORMATYVINĖS VERTĖS 2019 META

1 PATVIRTINTA Valstybės įmonės Registrų centro direktoriaus 2018 m. gruodžio 20 d. įsakymu Nr. v-487 NEKILNOJAMOJO TURTO NORMATYVINĖS VERTĖS 2019 METAMS MIESTUOSE Eil. Nr. Masinio nekilnojamojo turto vertinimo

1 PATVIRTINTA Valstybės įmonės Registrų centro direktoriaus 2018 m. gruodžio 20 d. įsakymu Nr. v-487 NEKILNOJAMOJO TURTO NORMATYVINĖS VERTĖS 2019 METAMS MIESTUOSE Eil. Nr. Masinio nekilnojamojo turto vertinimo

PATVIRTINTA

PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. vasario 7 d. įsakymu Nr. V-45 (2012 m. vasario 17 d. įsakymo Nr. VA-16 redakcija) (2012 m.

PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2003 m. vasario 7 d. įsakymu Nr. V-45 (2012 m. vasario 17 d. įsakymo Nr. VA-16 redakcija) (2012 m.

VIDAUS REIKALŲ MINISTERIJA REKOMENDACIJŲ DĖL DIDŽIAUSIO LEISTINO VALSTYBĖS TARNAUTOJŲ IR DARBUOTOJŲ, DIRBANČIŲ PAGAL DARBO SUTARTIS, PAREIGYBIŲ SKAIČI

VIDAUS REIKALŲ MINISTERIJA REKOMENDACIJŲ DĖL DIDŽIAUSIO LEISTINO VALSTYBĖS TARNAUTOJŲ IR DARBUOTOJŲ, DIRBANČIŲ PAGAL DARBO SUTARTIS, PAREIGYBIŲ SKAIČIAUS NUSTATYMO SAVIVALDYBĖS ADMINISTRACIJOJE ĮGYVENDINIMO

VIDAUS REIKALŲ MINISTERIJA REKOMENDACIJŲ DĖL DIDŽIAUSIO LEISTINO VALSTYBĖS TARNAUTOJŲ IR DARBUOTOJŲ, DIRBANČIŲ PAGAL DARBO SUTARTIS, PAREIGYBIŲ SKAIČIAUS NUSTATYMO SAVIVALDYBĖS ADMINISTRACIJOJE ĮGYVENDINIMO

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M.

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M.

Slide 1

Avansinio pelno mokesčio apskaičiavimo, sumokėjimo ir deklaravimo tvarka VMI prie FM Mokesčių informacijos departamentas 2017 m. Seminaro planas Avansinio pelno mokesčio (toliau avansinis PM) apskaičiavimas

Avansinio pelno mokesčio apskaičiavimo, sumokėjimo ir deklaravimo tvarka VMI prie FM Mokesčių informacijos departamentas 2017 m. Seminaro planas Avansinio pelno mokesčio (toliau avansinis PM) apskaičiavimas

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2006 M.

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2006 M.

PowerPoint Presentation

2007-2013 metų ES struktūrinės paramos poveikio Lietuvos miestams ir miesteliams vertinimo rezultatų pristatymas Neringa Viršilienė, ESTEP vertinimo grupės vadovė, vertinimo ekspertė Mindaugas Sereičikas,

2007-2013 metų ES struktūrinės paramos poveikio Lietuvos miestams ir miesteliams vertinimo rezultatų pristatymas Neringa Viršilienė, ESTEP vertinimo grupės vadovė, vertinimo ekspertė Mindaugas Sereičikas,

VYRIAUSIOJI TARNYBINĖS ETIKOS KOMISIJA S P R E N D I M A S DĖL VALSTYBINĖJE TARNYBOJE DIRBANČIŲ ASMENŲ, KURIŲ METINIŲ PRIVAČIŲ INTERESŲ DEKLARACIJŲ SU

VYRIAUSIOJI TARNYBINĖS ETIKOS KOMISIJA S P R E N D I M A S DĖL VALSTYBINĖJE TARNYBOJE DIRBANČIŲ ASMENŲ, KURIŲ METINIŲ PRIVAČIŲ INTERESŲ DEKLARACIJŲ SUVESTINIAI DUOMENYS YRA VIEŠI, DETALAUS PAREIGYBIŲ SĄRAŠO

VYRIAUSIOJI TARNYBINĖS ETIKOS KOMISIJA S P R E N D I M A S DĖL VALSTYBINĖJE TARNYBOJE DIRBANČIŲ ASMENŲ, KURIŲ METINIŲ PRIVAČIŲ INTERESŲ DEKLARACIJŲ SUVESTINIAI DUOMENYS YRA VIEŠI, DETALAUS PAREIGYBIŲ SĄRAŠO

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M.

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2004 M.

Microsoft Word - IN0573

PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 26 d. įsakymu Nr. VA-145 (Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos

PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 26 d. įsakymu Nr. VA-145 (Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos

ITC ISSN LIETUVOS ŠVIETIMAS SKAIČIAIS Lietuvos Respublikos švietimo ir mokslo ministerija Švietimo informacinių technologijų centras 2017 Ik

ITC ISSN 2345-0991 LIETUVOS ŠVIETIMAS SKAIČIAIS Lietuvos Respublikos švietimo ir mokslo ministerija Švietimo informacinių technologijų centras 2017 Ikimokyklinis ir priešmokyklinis ugdymas 1 2 3 4 5 6

ITC ISSN 2345-0991 LIETUVOS ŠVIETIMAS SKAIČIAIS Lietuvos Respublikos švietimo ir mokslo ministerija Švietimo informacinių technologijų centras 2017 Ikimokyklinis ir priešmokyklinis ugdymas 1 2 3 4 5 6

sveik sveik isakymas.docx

LIETUVOS RESPUBLIKOS ŠVIETIMO IR MOKSLO MINISTRAS LIETUVOS RESPUBLIKOS SVEIKATOS APSAUGOS MINISTRAS ĮSAKYMAS DĖL MOKINIŲ, MOKYTOJŲ IR VISUOMENĖS SVEIKATOS PRIEŽIŪROS SPECIALISTŲ KONKURSO SVEIKUOLIŲ SVEIKUOLIAI

LIETUVOS RESPUBLIKOS ŠVIETIMO IR MOKSLO MINISTRAS LIETUVOS RESPUBLIKOS SVEIKATOS APSAUGOS MINISTRAS ĮSAKYMAS DĖL MOKINIŲ, MOKYTOJŲ IR VISUOMENĖS SVEIKATOS PRIEŽIŪROS SPECIALISTŲ KONKURSO SVEIKUOLIŲ SVEIKUOLIAI

Forma_1-VP_0912_2009

1 Forma 1-VP patvirtinta Lietuvos Respublikos finansų ministro 2003 m. sausio 29 d. įsakymu 1K-019 ( Lietuvos Respublikos finansų ministro 2005 m.gruodžio 30 d. įsakymo 1K-407 redakcija) Valstybin mokesčių

1 Forma 1-VP patvirtinta Lietuvos Respublikos finansų ministro 2003 m. sausio 29 d. įsakymu 1K-019 ( Lietuvos Respublikos finansų ministro 2005 m.gruodžio 30 d. įsakymo 1K-407 redakcija) Valstybin mokesčių

2 + 1 PROCENTAI GYVENTOJO PAJAMŲ MOKESČIO - PARAMAI

GYVENTOJO PAJAMŲ MOKESČIO DALIS PARAMAI VILNIUS 2019 2 Turinys ĮVADAS... 4 1. Kas gali pasinaudoti teise sumokėto pajamų mokesčio dalimi paremti subjektą, turintį teisę gauti paramą?... 4 2. Kas yra laikomas

GYVENTOJO PAJAMŲ MOKESČIO DALIS PARAMAI VILNIUS 2019 2 Turinys ĮVADAS... 4 1. Kas gali pasinaudoti teise sumokėto pajamų mokesčio dalimi paremti subjektą, turintį teisę gauti paramą?... 4 2. Kas yra laikomas

Sveikatinimo plėtros prognozavimas naudojant konvergencijos ir sveikatinimo veiksnių modelius

SVEIKATOS SISTEMOS EKONOMIKOS AKTUALIJOS IR SVEIKATOS GERINIMO PERSPEKTYVOS Prof. Gediminas Černiauskas Mykolo Romerio universitetas 2012 m. spalio 24 d. 1 Milijonai litų Lietuva sugeba balansuoti sveikatos

SVEIKATOS SISTEMOS EKONOMIKOS AKTUALIJOS IR SVEIKATOS GERINIMO PERSPEKTYVOS Prof. Gediminas Černiauskas Mykolo Romerio universitetas 2012 m. spalio 24 d. 1 Milijonai litų Lietuva sugeba balansuoti sveikatos

PATVIRTINTA Lietuvos statistikos departamento generalinio direktoriaus ir Muitinės departamento prie Lietuvos Respublikos finansų ministerijos general

PATVIRTINTA Lietuvos statistikos departamento generalinio direktoriaus ir Muitinės departamento prie Lietuvos Respublikos finansų ministerijos generalinio direktoriaus 2014 m. spalio 30 d. įsakymu Nr.

PATVIRTINTA Lietuvos statistikos departamento generalinio direktoriaus ir Muitinės departamento prie Lietuvos Respublikos finansų ministerijos generalinio direktoriaus 2014 m. spalio 30 d. įsakymu Nr.

Adresatas

VALSTYBINĖ MOKESČIŲ INSPEKCIJA PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS 2017-12- 21 Nr. (18.18-31-1E)RM-39010 INFORMACINIS PRANEŠIMAS DĖL ATNAUJINTO LEIDINIO 2 + 1 PROCENTAI GYVENTOJŲ PAJAMŲ MOKESČIO

VALSTYBINĖ MOKESČIŲ INSPEKCIJA PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS 2017-12- 21 Nr. (18.18-31-1E)RM-39010 INFORMACINIS PRANEŠIMAS DĖL ATNAUJINTO LEIDINIO 2 + 1 PROCENTAI GYVENTOJŲ PAJAMŲ MOKESČIO

1 DOKUMENTAI, KURIAIS GYVENTOJAS TURI PAGRĮSTI TEISĘ Į GPM LENGVATĄ Gyventojų pajamų mokesčio įstatymo (toliau GPMĮ) 21 straipsnio 1 d. 4 punkte numat

21 straipsnio 1 d. 4 punkte numat") 1 DOKUMENTAI, KURIAIS GYVENTOJAS TURI PAGRĮSTI TEISĘ Į GPM LENGVATĄ Gyventojų pajamų mokesčio įstatymo (toliau GPMĮ) 21 straipsnio 1 d. 4 punkte numatyta mokesčio lengvata galės pasinaudoti nuolatiniai

1 DOKUMENTAI, KURIAIS GYVENTOJAS TURI PAGRĮSTI TEISĘ Į GPM LENGVATĄ Gyventojų pajamų mokesčio įstatymo (toliau GPMĮ) 21 straipsnio 1 d. 4 punkte numatyta mokesčio lengvata galės pasinaudoti nuolatiniai

FR0389pub.fdd (Published)

") Pildyti tik didžiosiomis spausdintinėmis raidėmis F R 0 3 8 9 Forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 00 m. birželio 6 d. įsakymu Nr.

Pildyti tik didžiosiomis spausdintinėmis raidėmis F R 0 3 8 9 Forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 00 m. birželio 6 d. įsakymu Nr.

Slide 1

Lietuvos šilumos tiekėjų asociacija Lietuvos šilumos ūkio apžvalga Vytautas Stasiūnas Lietuvos šilumos tiekėjų asociacijos prezidentas 2009 m. sausio 23 d. Viešbutis Reval Hotel Lietuva h Europos šalys,

Lietuvos šilumos tiekėjų asociacija Lietuvos šilumos ūkio apžvalga Vytautas Stasiūnas Lietuvos šilumos tiekėjų asociacijos prezidentas 2009 m. sausio 23 d. Viešbutis Reval Hotel Lietuva h Europos šalys,

Gyventoju pajamu apmokestinimo tvarka nuo

1 Gyventojų pajamų apmokestinimo tvarka nuo 2013 metų sausio 1 dienos Darbo santykiai Darbu otojas 15 proc. 6 proc. 3 proc. 0 proc*. Ne PVM objektas Darbd avys (Drau dėjas) A klasė 3 proc. 27,8 proc. +

1 Gyventojų pajamų apmokestinimo tvarka nuo 2013 metų sausio 1 dienos Darbo santykiai Darbu otojas 15 proc. 6 proc. 3 proc. 0 proc*. Ne PVM objektas Darbd avys (Drau dėjas) A klasė 3 proc. 27,8 proc. +

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO Į S A K Y M A S DĖL PRANEŠIMO APIE IDENTIFIKAVIMO ELEKTRONINIO DEKLARAVIMO INFORMACINĖJE SISTEMOJE PRIEMONES PRC905

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO Į S A K Y M A S DĖL PRANEŠIMO APIE IDENTIFIKAVIMO ELEKTRONINIO DEKLARAVIMO INFORMACINĖJE SISTEMOJE PRIEMONES PRC905

PALYGINAMOJI REDAKCIJA, PARENGĖ UAB TEISĖS AKTŲ GIDAS PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos virš

PALYGINAMOJI REDAKCIJA, PARENGĖ UAB TEISĖS AKTŲ GIDAS PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 6 d. įsakymu Nr. 147 (Valstybinės

PALYGINAMOJI REDAKCIJA, PARENGĖ UAB TEISĖS AKTŲ GIDAS PATVIRTINTA Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 6 d. įsakymu Nr. 147 (Valstybinės

OMNIVA PAŠTOMATŲ SĄRAŠAS LIETUVOJE Lietuva Paštomatas Adresas / paštomato kodas Alytaus NORFA Topolių paštomatas (naujas!) Topolių g. 1, Alytus, 88895

Topolių g. 1, Alytus, 88895") OMNIVA PAŠTOMATŲ SĄRAŠAS LIETUVOJE Lietuva Paštomatas Adresas / paštomato kodas Alytaus NORFA Topolių paštomatas (naujas!) Topolių g. 1, Alytus, 88895 Alytaus PC ARENA paštomatas Naujoji g. 7E, Alytus,

OMNIVA PAŠTOMATŲ SĄRAŠAS LIETUVOJE Lietuva Paštomatas Adresas / paštomato kodas Alytaus NORFA Topolių paštomatas (naujas!) Topolių g. 1, Alytus, 88895 Alytaus PC ARENA paštomatas Naujoji g. 7E, Alytus,

Nekilnojamojo turto sandorių apmokestinimas Rolandas Ragėnas

Nekilnojamojo turto sandorių apmokestinimas Rolandas Ragėnas Nekilnojamojo turto sandoriai 1. Nuoma 2. Pardavimas (ar kitoks perleidimas nuosavybėn) 3. Paveldėjimas 4. Dovanojimas 5. Kiti Nuomos veiklos

Nekilnojamojo turto sandorių apmokestinimas Rolandas Ragėnas Nekilnojamojo turto sandoriai 1. Nuoma 2. Pardavimas (ar kitoks perleidimas nuosavybėn) 3. Paveldėjimas 4. Dovanojimas 5. Kiti Nuomos veiklos

1 1. PMĮ 5 straipsnio 2 dalies nauja redakcija 2. Vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio

1 1. PMĮ 5 straipsnio 2 dalies nauja redakcija 2. Vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, pirmojo

1 1. PMĮ 5 straipsnio 2 dalies nauja redakcija 2. Vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, pirmojo

Data Suma Pirkėjas Pirkimo objektas , , , , ,

Data Suma Pirkėjas Pirkimo objektas 2009.08.21 80.809,85 2009.09.08 2.977,87 2009.09.24 46.339,2 2009.09.29 23.829,94 2009.10.30 333,06 2009.11.03 3.909,87 2009.11.23 1.303,29 2010.05.11 59.892,55 2010.06.02

Data Suma Pirkėjas Pirkimo objektas 2009.08.21 80.809,85 2009.09.08 2.977,87 2009.09.24 46.339,2 2009.09.29 23.829,94 2009.10.30 333,06 2009.11.03 3.909,87 2009.11.23 1.303,29 2010.05.11 59.892,55 2010.06.02

airbnb-pwc-taxguide-lithuania-lt

Šį vadovą parengė nepriklausoma apskaitos įmonė 2018 m. rugsėjo LIETUVA SU TRUMPALAIKE NUOMA SUSIJĘ MOKESČIŲ KLAUSIMAI Toliau pateikta informacija yra gairės, padėsiančios susipažinti su kai kuriais mokesčių

Šį vadovą parengė nepriklausoma apskaitos įmonė 2018 m. rugsėjo LIETUVA SU TRUMPALAIKE NUOMA SUSIJĘ MOKESČIŲ KLAUSIMAI Toliau pateikta informacija yra gairės, padėsiančios susipažinti su kai kuriais mokesčių

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVO

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2006

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2006

Teisinės ir mokesčių sistemos supratimas

Teisinės ir mokesčių sistemos supratimas TEISINĖ APLINKA NORITE ĮSTEIGTI ĮMONĘ, NUO KO PRADĖTI? TEISINIŲ FORMŲ JURIDINIAI ASMENYS individuali įmonė, uždaroji akcinė bendrovė, akcinė bendrovė, asociacija,

Teisinės ir mokesčių sistemos supratimas TEISINĖ APLINKA NORITE ĮSTEIGTI ĮMONĘ, NUO KO PRADĖTI? TEISINIŲ FORMŲ JURIDINIAI ASMENYS individuali įmonė, uždaroji akcinė bendrovė, akcinė bendrovė, asociacija,

Slide 1

Biomasės energetikos plėtra Lietuvoje Lietuvos biomasės energetikos asociacija LITBIOMA Prezidentas Virginijus Ramanauskas Asociacija LITBIOMA Lietuvos biomasės energetikos asociacija LITBIOMA įsteigta

Biomasės energetikos plėtra Lietuvoje Lietuvos biomasės energetikos asociacija LITBIOMA Prezidentas Virginijus Ramanauskas Asociacija LITBIOMA Lietuvos biomasės energetikos asociacija LITBIOMA įsteigta

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVO

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2006

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO 2006

Pridėtinės vertės mokesčio sąskaitų faktūrų registrų duomenų tvarkymo ir pateikimo taisyklių priedas I.SAF DUOMENŲ RINKMENOS APRAŠYMAS I DALIS ANTRAŠT

Pridėtinės vertės mokesčio sąskaitų faktūrų registrų duomenų tvarkymo ir pateikimo taisyklių priedas I.SAF DUOMENŲ RINKMENOS APRAŠYMAS I DALIS ANTRAŠTĖ Privalomumas pavadinimas reikšmės 1. *** FileDescription

Pridėtinės vertės mokesčio sąskaitų faktūrų registrų duomenų tvarkymo ir pateikimo taisyklių priedas I.SAF DUOMENŲ RINKMENOS APRAŠYMAS I DALIS ANTRAŠTĖ Privalomumas pavadinimas reikšmės 1. *** FileDescription

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL ŪKININKO, KURIAM TAIKOMA KOMPENSACINIO PRIDĖT

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL ŪKININKO, KURIAM TAIKOMA KOMPENSACINIO PRIDĖTINĖS VERTĖS MOKESČIO TARIFO SCHEMA, PATIEKTOS PRODUKCIJOS

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKAS ĮSAKYMAS DĖL ŪKININKO, KURIAM TAIKOMA KOMPENSACINIO PRIDĖTINĖS VERTĖS MOKESČIO TARIFO SCHEMA, PATIEKTOS PRODUKCIJOS

Slide 1

Keleivių išgabenamų prekių apmokestinimas PVM VMI prie FM Mokesčių informacijos departamentas 2013 m. Seminaro planas Teisės aktai (42 str.) Prekių išgabenimas iš Europos Sąjungos teritorijos (41 str.

Keleivių išgabenamų prekių apmokestinimas PVM VMI prie FM Mokesčių informacijos departamentas 2013 m. Seminaro planas Teisės aktai (42 str.) Prekių išgabenimas iš Europos Sąjungos teritorijos (41 str.

LIETUVOS RESPUBLIKOS GYVENAMOSIOS VIETOS DEKLARAVIMO ĮSTATYMO NR. VIII-840 PAKEITIMO ĮSTATYMAS 2017 m. gruodžio 21 d. Nr. XIII-961 Vilnius 1 straipsni

LIETUVOS RESPUBLIKOS GYVENAMOSIOS VIETOS DEKLARAVIMO ĮSTATYMO NR. VIII-840 PAKEITIMO ĮSTATYMAS 2017 m. gruodžio 21 d. Nr. XIII-961 Vilnius 1 straipsnis. Lietuvos Respublikos gyvenamosios vietos deklaravimo

LIETUVOS RESPUBLIKOS GYVENAMOSIOS VIETOS DEKLARAVIMO ĮSTATYMO NR. VIII-840 PAKEITIMO ĮSTATYMAS 2017 m. gruodžio 21 d. Nr. XIII-961 Vilnius 1 straipsnis. Lietuvos Respublikos gyvenamosios vietos deklaravimo

taisykles

PRIVAČIŲ INTERESŲ DEKLARACIJŲ PILDYMO, TIKSLINIMO IR PATEIKIMO TAISYKLöS I. BENDROSIOS NUOSTATOS 1. Privačių interesų deklaracijų pildymo, tikslinimo ir pateikimo taisykl s (toliau Taisykl s) parengtos

PRIVAČIŲ INTERESŲ DEKLARACIJŲ PILDYMO, TIKSLINIMO IR PATEIKIMO TAISYKLöS I. BENDROSIOS NUOSTATOS 1. Privačių interesų deklaracijų pildymo, tikslinimo ir pateikimo taisykl s (toliau Taisykl s) parengtos

ŠALČININKŲ DARBO BIRŽOS, ŠIRVINTŲ DARBO BIRŽOS, ŠVENČIONIŲ DARBO BIRŽOS, TRAKŲ DARBO BIRŽOS, VILNIAUS DARBO BIRŽOS IR UKMERGĖS DARBO BIRŽOS REORGANIZA

Projektas ALYTAUS TERITORINĖS DARBO BIRŽOS, KAUNO TERITORINĖS DARBO BIRŽOS, KLAIPĖDOS TERITORINĖS DARBO BIRŽOS, MARIJAMPOLĖS TERITORINĖS DARBO BIRŽOS, PANEVĖŽIO TERITORINĖS DARBO BIRŽOS, ŠIAULIŲ TERITORINĖS

Projektas ALYTAUS TERITORINĖS DARBO BIRŽOS, KAUNO TERITORINĖS DARBO BIRŽOS, KLAIPĖDOS TERITORINĖS DARBO BIRŽOS, MARIJAMPOLĖS TERITORINĖS DARBO BIRŽOS, PANEVĖŽIO TERITORINĖS DARBO BIRŽOS, ŠIAULIŲ TERITORINĖS

LIETUVOS RESPUBLIKOS VYRIAUSIOSIOS RINKIMŲ KOMISIJOS POLITINIŲ PARTIJŲ IR POLITINIŲ KAMPANIJŲ FINANSAVIMO KONTROLĖS SKYRIAUS PAŽYMA DĖL PARTIJOS,,JAUN

LIETUVOS RESPUBLIKOS VYRIAUSIOSIOS RINKIMŲ KOMISIJOS POLITINIŲ PARTIJŲ IR POLITINIŲ KAMPANIJŲ FINANSAVIMO KONTROLĖS SKYRIAUS PAŽYMA DĖL PARTIJOS,,JAUNOJI LIETUVA 2017 M. FINANSINIŲ ATASKAITŲ RINKINIO IR

LIETUVOS RESPUBLIKOS VYRIAUSIOSIOS RINKIMŲ KOMISIJOS POLITINIŲ PARTIJŲ IR POLITINIŲ KAMPANIJŲ FINANSAVIMO KONTROLĖS SKYRIAUS PAŽYMA DĖL PARTIJOS,,JAUNOJI LIETUVA 2017 M. FINANSINIŲ ATASKAITŲ RINKINIO IR

Slide 1

Naujų ir naudotų automobilių įsigijimas iš ES, jų tiekimas, deklaravimas, PVM sąskaitų faktūrų išrašymas. PVMĮ pakeitimai nuo 2019 metų VMI prie FM Mokesčių informacijos departamentas 2019 m. Seminaro

Naujų ir naudotų automobilių įsigijimas iš ES, jų tiekimas, deklaravimas, PVM sąskaitų faktūrų išrašymas. PVMĮ pakeitimai nuo 2019 metų VMI prie FM Mokesčių informacijos departamentas 2019 m. Seminaro

2016 M. KLINIKINIO KODAVIMO STEBĖSENOS REZULTATŲ VERTINIMO ATASKAITA

VALSTYBINĖ LIGONIŲ KASA PRIE SVEIKATOS APSAUGOS MINISTERIJOS 2016 M. KLINIKINIO KODAVIMO STEBĖSENOS REZULTATŲ VERTINIMO ATASKAITA 2017 m. kovo 27 d. Nr. 7K-427 Vilnius Turinys 1. Įvadas... 1 2. Bendrųjų

VALSTYBINĖ LIGONIŲ KASA PRIE SVEIKATOS APSAUGOS MINISTERIJOS 2016 M. KLINIKINIO KODAVIMO STEBĖSENOS REZULTATŲ VERTINIMO ATASKAITA 2017 m. kovo 27 d. Nr. 7K-427 Vilnius Turinys 1. Įvadas... 1 2. Bendrųjų

VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

Suvestinė redakcija nuo 2010-07-23 iki 2011-02-03 Įsakymas paskelbtas: Žin. 2007, Nr. 106-4364, i. k. 1072055ISAK000VA-66 VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

Suvestinė redakcija nuo 2010-07-23 iki 2011-02-03 Įsakymas paskelbtas: Žin. 2007, Nr. 106-4364, i. k. 1072055ISAK000VA-66 VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

,,ŪKININKŲ IR KITŲ ŽEMĖS ŪKIO VEIKLĄ VYKDANČIŲ GYVENTOJŲ MOKESČIAI 2010 METAIS“

ŪKININKŲ IR KITŲ ŽEMĖS ŪKIO VEIKLĄ VYKDANČIŲ GYVENTOJŲ MOKESČIAI 2019 METAIS IR VĖLESNIAIS MOKESTINIAIS LAIKOTARPIAIS (parengta pagal teisės aktų nuostatas, galiojančias 2019 m. sausio 1 d.) Turinys I.

ŪKININKŲ IR KITŲ ŽEMĖS ŪKIO VEIKLĄ VYKDANČIŲ GYVENTOJŲ MOKESČIAI 2019 METAIS IR VĖLESNIAIS MOKESTINIAIS LAIKOTARPIAIS (parengta pagal teisės aktų nuostatas, galiojančias 2019 m. sausio 1 d.) Turinys I.

LIETUVOS RESPUBLIKOS ŽEMĖS ŪKIO MINISTRAS ĮSAKYMAS DĖL VIENKARTINIŲ LEIDIMŲ PURKŠTI AUGALŲ APSAUGOS PRODUKTUS IŠ ORO IŠDAVIMO IR GALIOJIMO PANAIKINIMO

LIETUVOS RESPUBLIKOS ŽEMĖS ŪKIO MINISTRAS ĮSAKYMAS DĖL VIENKARTINIŲ LEIDIMŲ PURKŠTI AUGALŲ APSAUGOS PRODUKTUS IŠ ORO IŠDAVIMO IR GALIOJIMO PANAIKINIMO TAISYKLIŲ PATVIRTINIMO 2017 m. rugpjūčio 1 d. Nr.

LIETUVOS RESPUBLIKOS ŽEMĖS ŪKIO MINISTRAS ĮSAKYMAS DĖL VIENKARTINIŲ LEIDIMŲ PURKŠTI AUGALŲ APSAUGOS PRODUKTUS IŠ ORO IŠDAVIMO IR GALIOJIMO PANAIKINIMO TAISYKLIŲ PATVIRTINIMO 2017 m. rugpjūčio 1 d. Nr.

VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA

VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA Biudžetinė įstaiga, Verkių g. 25C-1, LT-08223 Vilnius, tel. (8 5) 213 5166, faks. (8 5) 213 5270, el. p. rastine@regula.lt Duomenys kaupiami ir saugomi

VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA Biudžetinė įstaiga, Verkių g. 25C-1, LT-08223 Vilnius, tel. (8 5) 213 5166, faks. (8 5) 213 5270, el. p. rastine@regula.lt Duomenys kaupiami ir saugomi

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS DIREKTORIAUS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS DIREKTORIAUS

Kontroliuojamųjų karvių bandų produktyvumo metų APYSKAITA 81 Lietuvos Respublikos Žemės ūkio ministerija Valstybinė gyvulių veislininkystės

Kontroliuojamųjų karvių bandų produktyvumo 07 08 metų APYSKAITA 8 Lietuvos Respublikos Žemės ūkio ministerija Valstybinė gyvulių veislininkystės priežiūros tarnyba Valstybės įmonė Žemės ūkio informacijos

Kontroliuojamųjų karvių bandų produktyvumo 07 08 metų APYSKAITA 8 Lietuvos Respublikos Žemės ūkio ministerija Valstybinė gyvulių veislininkystės priežiūros tarnyba Valstybės įmonė Žemės ūkio informacijos

Slide 1

Gyventojų pajamų mokesčio įstatymo pakeitimai nuo 2019 metų VMI prie FM Mokesčių informacijos departamentas 2018 m. Turinys Pagrindiniai GPMĮ pakeitimo tikslai. Su darbo santykiais ar jų esmę atitinkančiais

Gyventojų pajamų mokesčio įstatymo pakeitimai nuo 2019 metų VMI prie FM Mokesčių informacijos departamentas 2018 m. Turinys Pagrindiniai GPMĮ pakeitimo tikslai. Su darbo santykiais ar jų esmę atitinkančiais

Švietimo programos priemonių aprašymas Eil. nr. Priemonė Tikslinės grupės Aprašymas Įgyvendinimo terminai ir tikslas (skaitinė reikšmė) Planas Faktas

Planas Faktas") Švietimo programos priemonių aprašymas (skaitinė reikšmė) 1. Nuolat atnaujinama informacija internetiniame puslapyje www.zaliasistaskas.lt apie pakuočių atliekų rūšiavimo svarbą. Tęstinė priemonė Organizacijos

Švietimo programos priemonių aprašymas (skaitinė reikšmė) 1. Nuolat atnaujinama informacija internetiniame puslapyje www.zaliasistaskas.lt apie pakuočių atliekų rūšiavimo svarbą. Tęstinė priemonė Organizacijos

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TAR

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS DIREKTORIAUS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS DIREKTORIAUS

KORUPCIJOS RIZIKOS ANALIZĖS IŠVADOJE PATEIKTŲ PASIŪLYMŲ STEBĖSENA 2015 m. gruodžio 9 d. rašto Nr. L priedas Informacija apie 2015 m. rugsėjo 7

KORUPCIJOS RIZIKOS ANALIZĖS IŠVADOJE PATEIKTŲ PASIŪLYMŲ STEBĖSENA 2015 m. gruodžio 9 d. rašto Nr. L-01-6141 priedas Informacija apie 2015 m. rugsėjo 7 d. Išvadoje dėl korupcijos rizikos analizės Valstybinės

KORUPCIJOS RIZIKOS ANALIZĖS IŠVADOJE PATEIKTŲ PASIŪLYMŲ STEBĖSENA 2015 m. gruodžio 9 d. rašto Nr. L-01-6141 priedas Informacija apie 2015 m. rugsėjo 7 d. Išvadoje dėl korupcijos rizikos analizės Valstybinės

RYŠIŲ REGULIAVIMO TARNYBOS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIUS ĮSAKYMAS DĖL RADIJO DAŽNIŲ (KANALŲ) NAUDOJIMO TERMINO PRATĘSIMO TEO LT, AB 2014 m. lapkričio 28 d. 1V-1663 Vilnius Vadovaudamasis Lietuvos Respublikos

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIUS ĮSAKYMAS DĖL RADIJO DAŽNIŲ (KANALŲ) NAUDOJIMO TERMINO PRATĘSIMO TEO LT, AB 2014 m. lapkričio 28 d. 1V-1663 Vilnius Vadovaudamasis Lietuvos Respublikos

PATVIRTINTA Valstybės įmonės Regitra valstybės ilgalaikio materialiojo turto nuomos konkurso komisijos 2019 m. balandžio 18 d. protokolu Nr. (2.30.)-6

-6") PATVIRTINTA Valstybės įmonės Regitra valstybės ilgalaikio materialiojo turto nuomos konkurso komisijos 2019 m. balandžio 18 d. protokolu Nr. (2.30.)-6-19/235 VĮ REGITRA PATALPŲ, SKIRTŲ KAVOS PARDAVIMO

PATVIRTINTA Valstybės įmonės Regitra valstybės ilgalaikio materialiojo turto nuomos konkurso komisijos 2019 m. balandžio 18 d. protokolu Nr. (2.30.)-6-19/235 VĮ REGITRA PATALPŲ, SKIRTŲ KAVOS PARDAVIMO

VALSTYBINIO SOCIALINIO DRAUDIMO FONDO VALDYBOS

VALSTYBINIO SOCIALINIO DRAUDIMO FONDO VALDYBOS PRIE SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS DIREKTORIAUS Į S A K Y M A S DĖL ELEKTRONINĖS DRAUDĖJŲ APTARNAVIMO SISTEMOS NAUDOJIMO TAISYKLIŲ PATVIRTINIMO

VALSTYBINIO SOCIALINIO DRAUDIMO FONDO VALDYBOS PRIE SOCIALINĖS APSAUGOS IR DARBO MINISTERIJOS DIREKTORIAUS Į S A K Y M A S DĖL ELEKTRONINĖS DRAUDĖJŲ APTARNAVIMO SISTEMOS NAUDOJIMO TAISYKLIŲ PATVIRTINIMO

PATVIRTINTA UAB Kauno švara valdybos 2013 m. rugsėjo 26 d. nutarimu Nr. (1.7.)-VN-76 UAB KAUNO ŠVARA TURTO PARDAVIMO VIEŠO AUKCIONO BŪDU NUOSTATAI I.

-VN-76 UAB KAUNO ŠVARA TURTO PARDAVIMO VIEŠO AUKCIONO BŪDU NUOSTATAI I.") PATVIRTINTA UAB Kauno švara valdybos 2013 m. rugsėjo 26 d. nutarimu Nr. (1.7.)-VN-76 UAB KAUNO ŠVARA TURTO PARDAVIMO VIEŠO AUKCIONO BŪDU NUOSTATAI I. BENDROSIOS NUOSTATOS 1. Šie nuostatai reglamentuoja

PATVIRTINTA UAB Kauno švara valdybos 2013 m. rugsėjo 26 d. nutarimu Nr. (1.7.)-VN-76 UAB KAUNO ŠVARA TURTO PARDAVIMO VIEŠO AUKCIONO BŪDU NUOSTATAI I. BENDROSIOS NUOSTATOS 1. Šie nuostatai reglamentuoja

ES F ben dri Projekto kodas (Įrašoma automatiškai) 1 PROJEKTO SFMIS DUOMENŲ FORMA FORMAI PRITARTA m. Europos Sąjungos struktūrinės paramos a

1 PROJEKTO SFMIS DUOMENŲ FORMA FORMAI PRITARTA m. Europos Sąjungos struktūrinės paramos a") ES F ben dri 1 PROJEKTO SFMIS DUOMENŲ FORMA FORMAI PRITARTA 2014-2020 m. Europos Sąjungos struktūrinės paramos administravimo darbo grupės, sudarytos Lietuvos Respublikos finansų ministro 2013 m. liepos

ES F ben dri 1 PROJEKTO SFMIS DUOMENŲ FORMA FORMAI PRITARTA 2014-2020 m. Europos Sąjungos struktūrinės paramos administravimo darbo grupės, sudarytos Lietuvos Respublikos finansų ministro 2013 m. liepos

24 VERSLO APSKAITOS STANDARTO MR

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2016

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2016

aukciono nuostatai Nr.1

PATVIRTINTA: UAB,,Trakų vandenys 2016-01-19 valdybos posėdžio Nr.1 nutarimu Nr.1.6.1 NEKILNOJAMOJO TURTO PARDAVIMO VIEŠO AUKCIONO BŪDU NUOSTATAI I. BENDROJI DALIS 1.1 Šie nuostatai reglamentuoja UAB,,Trakų

PATVIRTINTA: UAB,,Trakų vandenys 2016-01-19 valdybos posėdžio Nr.1 nutarimu Nr.1.6.1 NEKILNOJAMOJO TURTO PARDAVIMO VIEŠO AUKCIONO BŪDU NUOSTATAI I. BENDROJI DALIS 1.1 Šie nuostatai reglamentuoja UAB,,Trakų

PATVIRTINTA

LIETUVOS RESPUBLIKOS ŽEMĖS MOKESČIO ĮSTATYMO (redakcija nuo 2013 m. sausio 1 d.) KOMENTARAS Vilnius 2 ATSKIRŲ KOMENTARO DALIŲ SPAUSDINIMAS (trumpi paaiškinimai) 1. Atskiro puslapio spausdinimas 2. Kelių

LIETUVOS RESPUBLIKOS ŽEMĖS MOKESČIO ĮSTATYMO (redakcija nuo 2013 m. sausio 1 d.) KOMENTARAS Vilnius 2 ATSKIRŲ KOMENTARO DALIŲ SPAUSDINIMAS (trumpi paaiškinimai) 1. Atskiro puslapio spausdinimas 2. Kelių

Microsoft Word žindenių taisyklės.doc

PATVIRTINTA Lietuvos Respublikos žemės ūkio ministro 2007 m. rugpjūčio 16 d. įsakymu Nr. 3D-383 ATSIETŲ NUO GAMYBOS PAPILDOMŲ NACIONALINIŲ TIESIOGINIŲ IŠMOKŲ UŽ KARVES ŽINDENES IR TELYČIAS MOKĖJIMO TAISYKLĖS

PATVIRTINTA Lietuvos Respublikos žemės ūkio ministro 2007 m. rugpjūčio 16 d. įsakymu Nr. 3D-383 ATSIETŲ NUO GAMYBOS PAPILDOMŲ NACIONALINIŲ TIESIOGINIŲ IŠMOKŲ UŽ KARVES ŽINDENES IR TELYČIAS MOKĖJIMO TAISYKLĖS

124

APLINKOS APSAUGOS AGENTŪROS DIREKTORIUS Į S A K Y M A S DĖL PREKYBOS NE MĖGĖJŲ ŽVEJYBOS ĮRANKIAIS TVARKOS APRAŠO PATVIRTINIMO 2012 m. gruodžio 20 d. Nr. Vilnius Vadovaudamasis Lietuvos Respublikos mėgėjų

APLINKOS APSAUGOS AGENTŪROS DIREKTORIUS Į S A K Y M A S DĖL PREKYBOS NE MĖGĖJŲ ŽVEJYBOS ĮRANKIAIS TVARKOS APRAŠO PATVIRTINIMO 2012 m. gruodžio 20 d. Nr. Vilnius Vadovaudamasis Lietuvos Respublikos mėgėjų

Microsoft Word - TS

Projektas PAKRUOJO RAJONO SAVIVALDYBöS TARYBAA SPRENDIMAS DöL NUOMOS MOKESČIO UŽ VALSTYBINĘ ŽEMĘ ADMINISTRAVIMO TVARKOS APRAŠO PATVIRTINIMO 2014 m. balandžio 24 d. Nr. T- Pakruojis Vadovaudamasi Lietuvos

Projektas PAKRUOJO RAJONO SAVIVALDYBöS TARYBAA SPRENDIMAS DöL NUOMOS MOKESČIO UŽ VALSTYBINĘ ŽEMĘ ADMINISTRAVIMO TVARKOS APRAŠO PATVIRTINIMO 2014 m. balandžio 24 d. Nr. T- Pakruojis Vadovaudamasi Lietuvos

_sprendima_S-182_( )

") Mokestinių ginčų komisija prie Lietuvos Respublikos Vyriausybės, susidedanti iš: MOKESTINIŲ GINČŲ KOMISIJA PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS SPRENDIMAS DĖL N. R. 2018-08-24 SKUNDO 2018 m. spalio 26

Mokestinių ginčų komisija prie Lietuvos Respublikos Vyriausybės, susidedanti iš: MOKESTINIŲ GINČŲ KOMISIJA PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS SPRENDIMAS DĖL N. R. 2018-08-24 SKUNDO 2018 m. spalio 26

ĮMONIŲ BANKROTO VALDYMO DEPARTAMENTO

PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2017 m. rugsėjo 27 d. įsakymu Nr. V1-236 ADMINISTRACINĖS PASLAUGOS,,DOKUMENTŲ

PATVIRTINTA Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktoriaus 2017 m. rugsėjo 27 d. įsakymu Nr. V1-236 ADMINISTRACINĖS PASLAUGOS,,DOKUMENTŲ

VALSTYBINĖS KELIŲ TRANSPORTO INSPEKCIJOS

Suvestinė redakcija nuo 2015-03-27 iki 2016-08-17 Įsakymas paskelbtas: Žin. 2012, Nr. 68-3519, i. k. 1122213ISAK002B-240 VALSTYBINĖS KELIŲ TRANSPORTO INSPEKCIJOS PRIE SUSISIEKIMO MINISTERIJOS VIRŠININKO

Suvestinė redakcija nuo 2015-03-27 iki 2016-08-17 Įsakymas paskelbtas: Žin. 2012, Nr. 68-3519, i. k. 1122213ISAK002B-240 VALSTYBINĖS KELIŲ TRANSPORTO INSPEKCIJOS PRIE SUSISIEKIMO MINISTERIJOS VIRŠININKO

Paslaugų teikimo aprašymas

NACIONALINĖ ŽEMĖS TARNYBA PRIE ŽEMĖS ŪKIO MINISTERIJOS TVIRTINU: Nacionalinės žemės tarnybos prie Žemės ūkio ministerijos direktorė Daiva Gineikaitė 2015-06-30 NUOSAVYBĖS TEISIŲ Į ŽEMĘ (MIŠKĄ IR VANDENS

NACIONALINĖ ŽEMĖS TARNYBA PRIE ŽEMĖS ŪKIO MINISTERIJOS TVIRTINU: Nacionalinės žemės tarnybos prie Žemės ūkio ministerijos direktorė Daiva Gineikaitė 2015-06-30 NUOSAVYBĖS TEISIŲ Į ŽEMĘ (MIŠKĄ IR VANDENS

AIŠKINAMASIS RAŠTAS

I. FINANSINĖS BŪKLĖS ATASKAITA 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas Vytauto Didžiojo universiteto Rasos gimnazija (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas)

I. FINANSINĖS BŪKLĖS ATASKAITA 2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas Vytauto Didžiojo universiteto Rasos gimnazija (viešojo sektoriaus subjekto arba viešojo sektoriaus subjektų grupės pavadinimas)

JAR formų pildymo pavyzdžiai

JAR-T formos pavyzdys 2016 m. sausio 6 d. įsakymu Nr. v-4 JAR-T (Pildoma registruojant pakeitimus) Šiaulių m. budistų bendruomenė Dharma Taisyklė, pagal kurią asmenys veikia juridinio asmens vardu* Vienasmenio

JAR-T formos pavyzdys 2016 m. sausio 6 d. įsakymu Nr. v-4 JAR-T (Pildoma registruojant pakeitimus) Šiaulių m. budistų bendruomenė Dharma Taisyklė, pagal kurią asmenys veikia juridinio asmens vardu* Vienasmenio

LIETUVOS RESPUBLIKOS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS Į S A K Y M A S IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS S P R E N D I M A S DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS Į S A K Y M A S IR LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS S P R E N D I M A S DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS

PATVIRTINTA Valstybės įmonės Regitra valstybės ilgalaikio materialiojo turto nuomos konkurso komisijos 2019 m. gegužės 28 d. protokolu Nr. (2.30.)-6-1

-6-1") PATVIRTINTA Valstybės įmonės Regitra valstybės ilgalaikio materialiojo turto nuomos konkurso komisijos 2019 m. gegužės 28 d. protokolu Nr. (2.30.)-6-19/303 VĮ REGITRA PATALPŲ, SKIRTŲ UŽKANDŽIŲ IR ŠALTŲ

PATVIRTINTA Valstybės įmonės Regitra valstybės ilgalaikio materialiojo turto nuomos konkurso komisijos 2019 m. gegužės 28 d. protokolu Nr. (2.30.)-6-19/303 VĮ REGITRA PATALPŲ, SKIRTŲ UŽKANDŽIŲ IR ŠALTŲ

(Finansin\353s b\373kl\353s ataskaita)

") FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

FINANSINĖS BŪKLĖS ATASKAITA PAGAL 2017 M. GRUODŽIO 31 D. DUOMENIS (data) Pateikimo valiuta ir tikslumas: eurais Straipsniai Pastabos Paskutinė ataskaitinio laikotarpio diena Paskutinė praėjusio ataskaitinio

Slide 1

Paslaugų suteikimo vieta ir jų apmokestinimas PVM. Numatomi PVM įstatymo pakeitimai nuo 2019 m. VMI prie FM Mokesčių informacijos departamentas 2018 m. Seminaro planas Pagrindinė paslaugų vietos nustatymo

Paslaugų suteikimo vieta ir jų apmokestinimas PVM. Numatomi PVM įstatymo pakeitimai nuo 2019 m. VMI prie FM Mokesčių informacijos departamentas 2018 m. Seminaro planas Pagrindinė paslaugų vietos nustatymo

2008 M

LIETUVOS RESPULIKOS SVEIKATOS APSAUGOS MINISTRO 2013 M. GEGUŽĖS 27 D. ĮSAKYMU NR. V-554 PATVIRTINTŲ STEBIMŲ LIETUVOS MAUDYKLŲ VANDENS KOKYBĖS TYRIMŲ GRAFIKAS 2015 METAI Apskritis Rajonas Maudykla Paviršinio

LIETUVOS RESPULIKOS SVEIKATOS APSAUGOS MINISTRO 2013 M. GEGUŽĖS 27 D. ĮSAKYMU NR. V-554 PATVIRTINTŲ STEBIMŲ LIETUVOS MAUDYKLŲ VANDENS KOKYBĖS TYRIMŲ GRAFIKAS 2015 METAI Apskritis Rajonas Maudykla Paviršinio

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS DIREKTORIAUS

LIETUVOS RESPUBLIKOS RYŠIŲ REGULIAVIMO TARNYBOS DIREKTORIAUS ĮSAKYMAS LIETUVOS RADIJO IR TELEVIZIJOS KOMISIJOS SPRENDIMAS DĖL RYŠIŲ REGULIAVIMO TARNYBOS PRIE LIETUVOS RESPUBLIKOS VYRIAUSYBĖS DIREKTORIAUS

LIETUVOS RESPUBLIKOS VYRIAUSYBĖ N U T A R I M A S DĖL LIETUVOS RESPUBLIKOS VYRIAUSYBĖS 1999 M. KOVO 9 D. NUTARIMO NR. 260 DĖL NAUDOJAMŲ VALSTYBINĖS ŽE

LIETUVOS RESPUBLIKOS VYRIAUSYBĖ N U T A R I M A S DĖL LIETUVOS RESPUBLIKOS VYRIAUSYBĖS 1999 M. KOVO 9 D. NUTARIMO NR. 260 DĖL NAUDOJAMŲ VALSTYBINĖS ŽEMĖS SKLYPŲ PARDAVIMO IR NUOMOS NE ŽEMĖS ŪKIO PASKIRČIAI

LIETUVOS RESPUBLIKOS VYRIAUSYBĖ N U T A R I M A S DĖL LIETUVOS RESPUBLIKOS VYRIAUSYBĖS 1999 M. KOVO 9 D. NUTARIMO NR. 260 DĖL NAUDOJAMŲ VALSTYBINĖS ŽEMĖS SKLYPŲ PARDAVIMO IR NUOMOS NE ŽEMĖS ŪKIO PASKIRČIAI

VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA NUTARIMAS DĖL AB ENERGIJOS SKIRSTYMO OPERATORIUS ELEKTROS ENERGIJOS PERSIUNTIMO PASLAUGOS KAINŲ IR

VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA NUTARIMAS DĖL AB ENERGIJOS SKIRSTYMO OPERATORIUS ELEKTROS ENERGIJOS PERSIUNTIMO PASLAUGOS KAINŲ IR JŲ TAIKYMO TVARKOS PASKELBIMO 2018 m. lapkričio 16

VALSTYBINĖ KAINŲ IR ENERGETIKOS KONTROLĖS KOMISIJA NUTARIMAS DĖL AB ENERGIJOS SKIRSTYMO OPERATORIUS ELEKTROS ENERGIJOS PERSIUNTIMO PASLAUGOS KAINŲ IR JŲ TAIKYMO TVARKOS PASKELBIMO 2018 m. lapkričio 16

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansi

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) NAUJOSIOS AKMENĖS RAMUČIŲ

2-ojo VSAFAS Finansinės būklės ataskaita 2 priedas (Žemesniojo lygio viešojo sektoriaus subjektų, išskyrus mokesčių fondus ir išteklių fondus, finansinės būklės ataskaitos forma) NAUJOSIOS AKMENĖS RAMUČIŲ

Medienos ruošos VĮ miškų urėdijose praktiniai organizaciniai aspektai

GENERALINIS MIŠKŲ URĖDAS BENJAMINAS SAKALAUSKAS 2013 m. kovo 7 d. VILNIUS 1 Bendras kirtimo tūris valstybiniuose miškuose 2013m. 3.76 mln. m³. iš jo pagrindinio naudojimo 2.63 mln. m³; iš jo tarpinio naudojimo

GENERALINIS MIŠKŲ URĖDAS BENJAMINAS SAKALAUSKAS 2013 m. kovo 7 d. VILNIUS 1 Bendras kirtimo tūris valstybiniuose miškuose 2013m. 3.76 mln. m³. iš jo pagrindinio naudojimo 2.63 mln. m³; iš jo tarpinio naudojimo